Bitcoin Crash La $30,000? Gigantul Minier Din China Spune Că Strategia Poate Supraviețui

Jiang Zhuoer, CEO al BTCTOP și una dintre cele mai cunoscute figuri din mineritul Bitcoin din China, a respins temerile că Strategy ar putea deveni un vânzător forțat major de BTC, argumentând că riscul bilanțului companiei rămâne gestionabil chiar și în cazul unei scăderi severe a Bitcoin.

Într-o postare pe X, Jiang a spus că nu crede că MicroStrategy, acum Strategy, va „vinde net substanțial BTC", făcând referire la o discuție de grup pe care a distribuit-o despre pasivele companiei, plățile de dobândă STRC, structura de finanțare și preocupările pieței. Comentariile vin în contextul în care investitorii dezbat dacă modelul de piețe de capital susținut de Bitcoin al Strategy ar putea fi pus sub presiune dacă BTC slăbește în continuare sau dacă cererea pentru STRC rămâne fragilă.

Panica Bitcoin față de Strategy este exagerată?

În centrul argumentului lui Jiang se află distincția dintre vânzarea unor Bitcoin și devenirea unui vânzător net de Bitcoin. El a argumentat că o vânzare limitată de BTC mai vechi și cu cost redus ar putea fi folosită pentru a demonstra câștiguri de investiții realizate, pentru a sprijini plățile legate de STRC și pentru a liniști investitorii tradiționali fără a schimba strategia mai amplă de acumulare.

„MicroStrategy nu va vinde net semnificativ monedele sale", a precizat discuția de grup tradusă. „El a explicat deja motivul ultimei vânzări de monede într-un interviu. A vrut să vândă STRC."

Conform discuției, logica Strategy se bazează pe presupunerea că aprecierea pe termen lung a Bitcoin poate susține costul finanțării STRC. Mesajul a atribuit teza unui calcul conform căruia BTC poate crește cu aproximativ 30% anual, iar utilizarea a aproximativ 10% pentru plata dobânzilor ar lăsa totuși suficient spațiu pentru ca strategia să funcționeze.

Îngrijorarea, însă, nu este pur și simplu dacă Strategy deține suficient Bitcoin. Este dacă structura de finanțare a firmei pare credibilă investitorilor tradiționali. Discuția a formulat direct îngrijorarea centrală a pieței: dacă veniturile STRC ulterioare sunt folosite pentru a plăti dobânda STRC anterioară, criticii ar putea vedea modelul ca semănând cu o buclă de finanțare de tip Ponzi.

De aceea, în opinia lui Jiang, vânzările selective de Bitcoin pot fi necesare mai degrabă decât alarmante. Vânzarea unor dintre primele și cele mai ieftine BTC ar permite Strategy să arate câștiguri contabile. Acele câștiguri ar putea fi apoi folosite pentru a plăti dobânda STRC, în timp ce veniturile nou obținute din STRC sunt direcționate către achiziții suplimentare de Bitcoin. Dacă noile achiziții de BTC sunt de câteva ori mai mari decât BTC-ul vechi vândut, a argumentat Jiang, Strategy rămâne un cumpărător net.

„Deci MicroStrategy trebuie să vândă unele dintre primele și cele mai ieftine Bitcoin cumpărate", a spus discuția tradusă. „În acest fel, din punct de vedere contabil, poate arăta câștiguri din investiții. Atunci, utilizarea câștigurilor din investiții obținute din vânzarea Bitcoin pentru a plăti dobânda STRC devine complet rezonabilă."

Jiang a respins, de asemenea, temerile că pasivele Strategy ar putea escalada dacă STRC tranzacționează sub valoarea nominală. El a spus că raportul actual datorie-active este de doar aproximativ 5% și a caracterizat discountul STRC ca o problemă pe termen scurt a sentimentului pieței, mai degrabă decât un semn de risc de insolvabilitate. În cel mai rău caz, a argumentat el, câteva luni de plăți continue ar putea restabili încrederea în instrument.

Discuția a folosit o analogie imobiliară pentru a explica punctul de vedere. Dacă un împrumutat deține case în valoare de 10 miliarde de dolari și a împrumutat 500 de milioane de dolari, creditorii pot fi totuși îngrijorați dacă împrumutatul insistă că casele nu pot fi niciodată vândute. Dar dacă împrumutatul arată disponibilitatea de a vinde o casă pentru a acoperi dobânda, profilul de risc se schimbă.

„La urma urmei, am case în valoare de 10 miliarde și am împrumutat doar 500 de milioane", a spus mesajul tradus. „Atât timp cât sunt dispus să vând case, cu siguranță nu va exista o situație în care să nu pot rambursa 500 de milioane. De aceea MicroStrategy trebuie să înceapă să vândă monede: pentru a împrumuta mai mulți bani și a cumpăra mai multe monede."

Argumentul lui Jiang distinge, de asemenea, deținătorii de STRC de deținătorii de Bitcoin. În opinia sa, cumpărătorii de STRC nu pariază în principal pe creșterea BTC; le pasă dacă Strategy este dispusă și capabilă să plătească dividende. Dacă compania demonstrează că poate monetiza BTC atunci când este necesar, acest lucru poate reduce cea mai mare preocupare a investitorilor STRC.

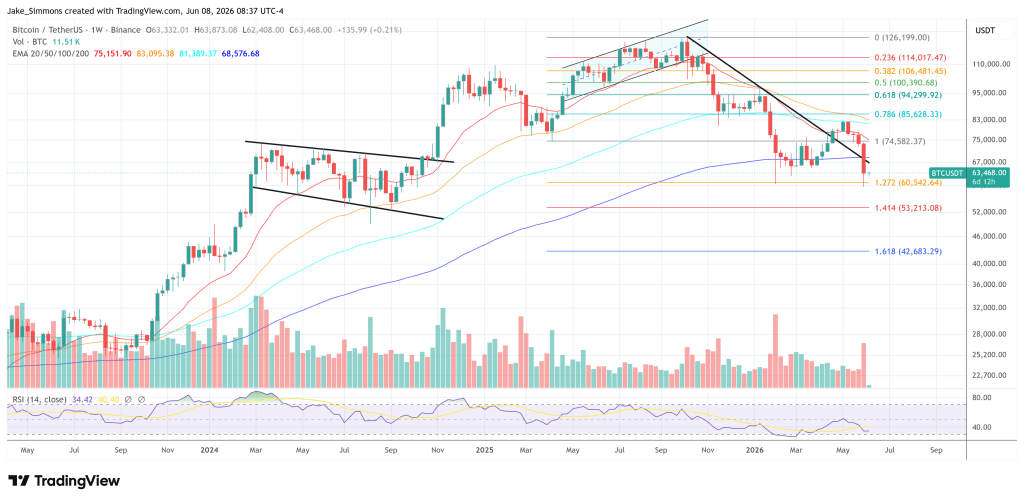

La momentul publicării, BTC se tranzacționa la $63.468.

Poate îți place și

Achiziția de Ethereum Bitmine a lui Tom Lee atinge 213 milioane de dolari, apropiindu-se de 5% din ofertă

David Schwartz Spune că Utilitatea XRP Crește pe Măsură ce Ledger Adaugă Noi Instrumente de Finanțare Tokenizată

ARM-Harith strânge 200 de milioane de dolari pentru a atrage capitalul pensiilor africane în infrastructură