IOSG: من "بروتوكول سمين" إلى "تطبيق سمين"، تفسير سردية سلسلة التطبيقات في عام 2025

بقلم جياوي @IOSG

قبل ثلاث سنوات، كتبنا مقالاً عن Appchain، والذي كان مدفوعًا بإعلان dYdX عن نقل بروتوكول المشتقات اللامركزي الخاص به من StarkEx L2 إلى سلسلة Cosmos وإطلاق إصداره v4 كبلوكتشين مستقل يعتمد على Cosmos SDK وإجماع Tendermint.

في عام 2022، ربما كان Appchain خيارًا تقنيًا هامشيًا نسبيًا. ومع اقترابنا من عام 2025، ومع إطلاق المزيد والمزيد من Appchains، وخاصة Unichain و HyperEVM، يتغير المشهد التنافسي للسوق بهدوء، ويتشكل اتجاه يتمحور حول Appchain. سيستكشف هذا المقال أطروحتنا حول Appchain من هذا المنظور.

Uniswap و Hyperliquid

▲ المصدر: Unichain

ظهرت فكرة Unichain في وقت مبكر جدًا. نشر مؤسس Nascent دان إليتزر "حتمية UNIchain" في عام 2022، مسلطًا الضوء على حجم Uniswap وعلامته التجارية وهيكل السيولة والطلب على الأداء واستحواذ القيمة، مشيرًا إلى حتمية إطلاقه. استمرت المناقشات حول Unichain منذ ذلك الحين.

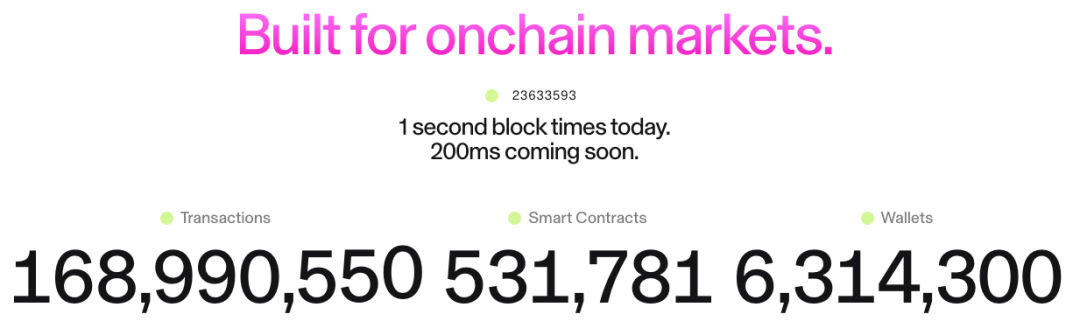

تم إطلاق Unichain رسميًا في فبراير، وقد بنى عليه بالفعل أكثر من 100 تطبيق ومزود بنية تحتية. يبلغ إجمالي القيمة المغلقة (TVL) الحالي حوالي مليار دولار، مما يضعه بين أفضل خمس منصات L2. سيتم إطلاق Flashblocks بوقت كتلة 200 مللي ثانية وشبكة التحقق من Unichain في المستقبل.

▲ المصدر: DeFiLlama

كمنصة perp، كان لدى Hyperliquid بوضوح حاجة إلى Appchain والتخصيص العميق منذ اليوم الأول. بالإضافة إلى منتجاته الأساسية، أطلق Hyperliquid أيضًا HyperEVM، الذي يتم حمايته، مثل HyperCore، بواسطة آلية إجماع HyperBFT.

بعبارة أخرى، بالإضافة إلى منتجات perp القوية الخاصة به، يستكشف Hyperliquid أيضًا إمكانية بناء نظام بيئي. حاليًا، تجاوز النظام البيئي HyperEVM ملياري دولار في إجمالي القيمة المغلقة (TVL)، وبدأت المشاريع البيئية في الظهور.

من تطور Unichain و HyperEVM، يمكننا أن نرى نقطتين بشكل بديهي:

- بدأ المشهد التنافسي L1/L2 في الانحراف. يتجاوز إجمالي القيمة المغلقة (TVL) المجمع للنظامين البيئيين Unichain و HyperEVM 3 مليارات دولار. كانت هذه الأصول ستتركز سابقًا على منصات L1/L2 ذات الأغراض العامة مثل Ethereum و Arbitrum. أدى التطور المستقل للتطبيقات الرائدة بشكل مباشر إلى فقدان مصادر القيمة الأساسية لهذه المنصات، بما في ذلك إجمالي القيمة المغلقة (TVL) وحجم المعاملات ورسوم المعاملات و MEV.

في الماضي، تمتعت L1/L2 والتطبيقات مثل Uniswap و Hyperliquid بعلاقة تكافلية: جلبت التطبيقات النشاط والمستخدمين إلى المنصة، بينما وفرت المنصة الأمان والبنية التحتية للتطبيقات. الآن، أصبحت Unichain و HyperEVM طبقات منصة بحد ذاتها، مما يشكل علاقة تنافسية مباشرة مع سلاسل L1/L2 الأخرى. إنها لا تتنافس فقط على المستخدمين والسيولة، ولكن أيضًا على المطورين، داعية المشاريع الأخرى للبناء على سلاسلها. هذا غير المشهد التنافسي بشكل كبير.

- تختلف مسارات توسع Unichain و HyperEVM عن نماذج L1/L2 الحالية. بينما يبني الأخير غالبًا البنية التحتية أولاً ثم يجذب المطورين بالحوافز، فإن نموذج Unichain و HyperEVM هو المنتج أولاً - فهم ينشئون أولاً منتجًا أساسيًا مثبتًا في السوق مع قاعدة مستخدمين كبيرة واعتراف بالعلامة التجارية، ثم يبنون نظامًا بيئيًا وتأثيرات شبكة حول هذا المنتج.

هذا النهج أكثر كفاءة واستدامة. بدلاً من "شراء" النظام البيئي من خلال حوافز المطور العالية، فإنهم "يجذبونه" من خلال تأثيرات الشبكة والمزايا التكنولوجية لمنتجاتهم الأساسية. يختار المطورون البناء على HyperEVM بسبب مستخدمي التداول ذو التردد العالي وسيناريوهات الطلب الحقيقية هناك، وليس بسبب وعود الحوافز الغامضة. هذا بوضوح نموذج نمو أكثر عضوية واستدامة.

ما الذي تغير في السنوات الثلاث الماضية؟

▲ المصدر: zeeve

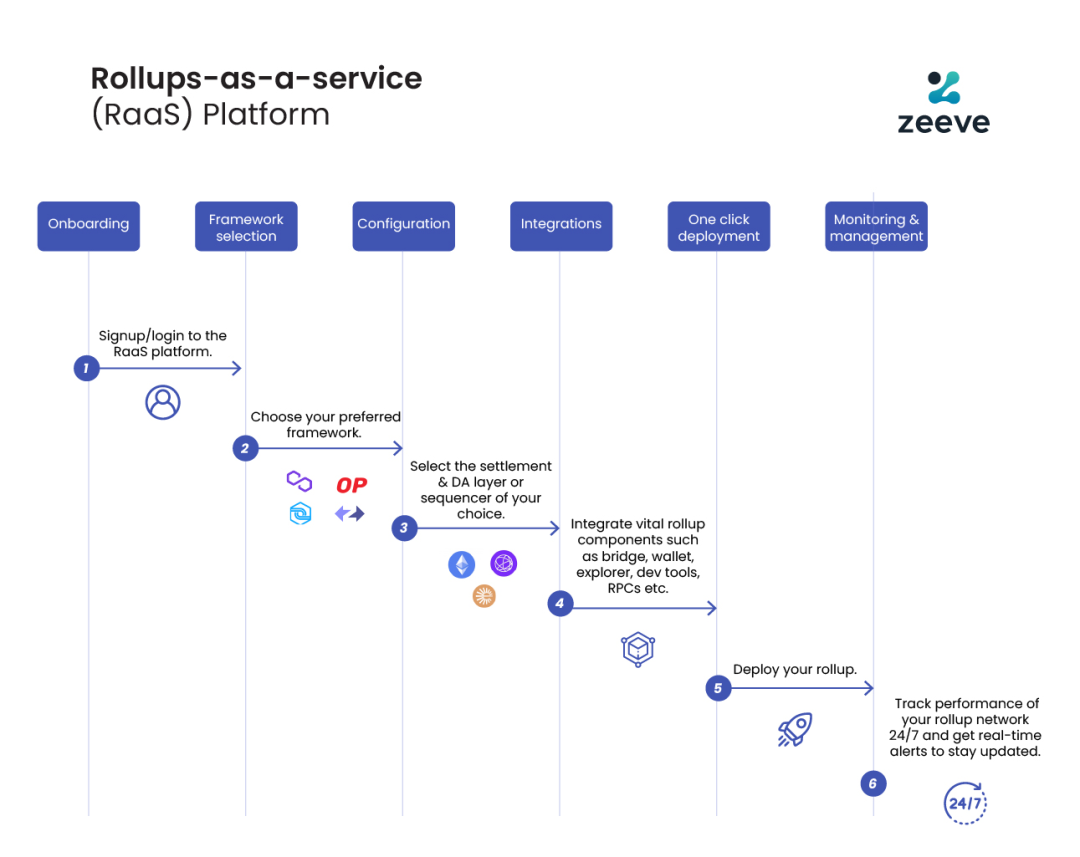

أولاً، نضج مجموعة التكنولوجيا وتطوير مزودي الخدمات من الطرف الثالث. قبل ثلاث سنوات، كان بناء Appchain يتطلب من الفرق إتقان مجموعة البلوكتشين الكاملة. ومع ذلك، مع تطور ونضج خدمات RaaS مثل OP Stack و Arbitrum Orbit و AltLayer، يمكن للمطورين الآن الجمع بين الوحدات حسب الطلب، من التنفيذ وتوافر البيانات إلى التسوية وقابلية التشغيل البيني للبلوكتشين، تمامًا مثل استخدام خدمات الحوسبة السحابية. هذا يقلل بشكل كبير من تعقيد الهندسة والاستثمار الرأسمالي الأولي المطلوب لبناء Appchain. يوفر التحول في نماذج التشغيل من البنية التحتية ذاتية البناء إلى الخدمات المشتراة المرونة والجدوى للابتكار على مستوى التطبيق.

ثانيًا، العلامة التجارية وعقلية المستخدم هي عوامل رئيسية. نحن جميعًا نعلم أن الانتباه مورد نادر. غالبًا ما يكون المستخدمون مخلصين للعلامة التجارية للتطبيق، وليس لتقنيتها الأساسية: فهم يستخدمون Uniswap لتجربة المستخدم، وليس لأنه يعمل على Ethereum. مع الاعتماد الواسع لمحافظ متعددة السلاسل والمزيد من التحسينات في تجربة المستخدم، سيصبح المستخدمون غير مدركين تقريبًا لاستخدام سلاسل مختلفة - نقاط الاتصال الأولى غالبًا ما تكون المحافظ والتطبيقات. عندما تبني التطبيقات سلاسلها الخاصة، يتم تضمين أصول المستخدمين وهوياتهم وعادات الاستخدام داخل النظام البيئي للتطبيق، مما يخلق تأثير شبكة قوي.

▲ المصدر: Token Terminal

الأهم من ذلك، أن التطبيقات تسعى بشكل متزايد إلى السيادة الاقتصادية. في هياكل L1/L2 التقليدية، يمكننا أن نرى اتجاهًا واضحًا "من أعلى إلى أسفل" في تدفقات القيمة:

- طبقة التطبيق تخلق قيمة (تداول Uniswap، إقراض Aave)

- يدفع المستخدمون رسومًا لاستخدام التطبيق (رسوم التطبيق + رسوم الغاز)، جزء من هذه الرسوم يذهب إلى البروتوكول، وجزء يذهب إلى مزودي السيولة أو المشاركين الآخرين

- 100٪ من رسوم الغاز تذهب إلى مصادقي L1 أو فارزي L2

- يتم تقسيم MEV بين الباحثين والبناة والمصادقين بنسب مختلفة

- في النهاية، تلتقط رموز L1 قيمًا أخرى بجانب رسوم التطبيق من خلال Staking

في هذه السلسلة، طبقة التطبيق التي تخلق أكبر قيمة تلتقط في الواقع أقل قيمة.

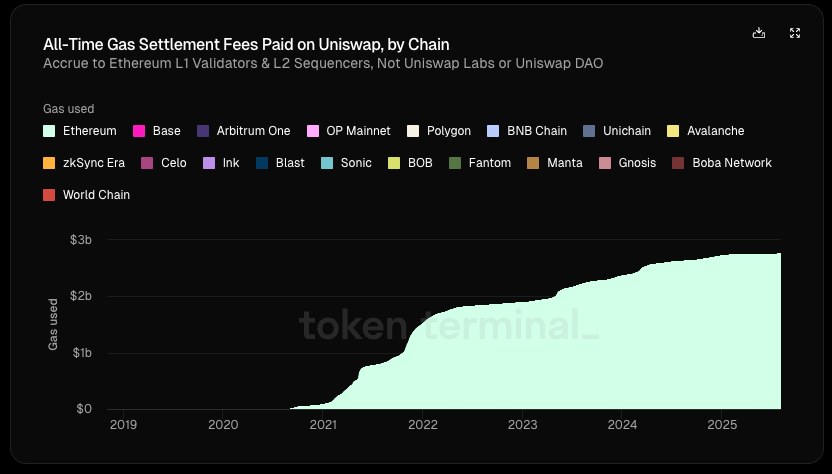

وفقًا لـ Token Terminal، من إجمالي قيمة Uniswap البالغة 6.4 مليار دولار (بما في ذلك عوائد مزودي السيولة ورسوم الغاز وما إلى ذلك)، تلقى البروتوكول/المطورون ومستثمرو الأسهم وحاملو التوكن أقل من 1٪. منذ إطلاقه، ولّد Uniswap 2.7 مليار دولار من إيرادات الغاز لـ Ethereum، وهو ما يمثل حوالي 20٪ من رسوم تسوية Ethereum.

ولكن ماذا لو كان للتطبيق سلسلته الخاصة؟

يمكنهم جمع رسوم الغاز لأنفسهم واستخدام رموزهم الخاصة كرموز غاز؛ استيعاب MEV، وتقليل MEV الخبيث من خلال التحكم في الفارز، وإعادة MEV الحميد إلى المستخدمين؛ أو تخصيص نموذج الرسوم لتحقيق هيكل رسوم أكثر تعقيدًا، إلخ.

في ضوء ذلك، يصبح السعي لاستيعاب القيمة الخيار المثالي للتطبي

قد يعجبك أيضاً

أنيموكا تتشارك مع GROW لربط التشفير والتمويل التقليدي

سلسلة BNB: نمو أسي في النشاط والعملات والتمويل اللامركزي في تقرير Messari