Krypto Institutionelle Adoption schreibt die Regeln des globalen Finanzmarktes neu

TLDR:

- Bitcoin befindet sich nun auf institutionellen Bilanzen und signalisiert einen strukturellen Wandel über die retailgetriebene Spekulation hinaus.

- BlackRock, ETFs und Stablecoins markieren den tiefen und gezielten Einstieg der Wall Street in das Krypto-Ökosystem.

- Zinssenkungen, Dollar-Schwäche und fiskalische Expansion schaffen ein makroökonomisches Umfeld, das Krypto-Assets begünstigt.

- Analysten warnen, dass das Gelegenheitsfenster sich schnell schließt, während die Liquidität steigt und Smart-Money frühzeitig neu positioniert.

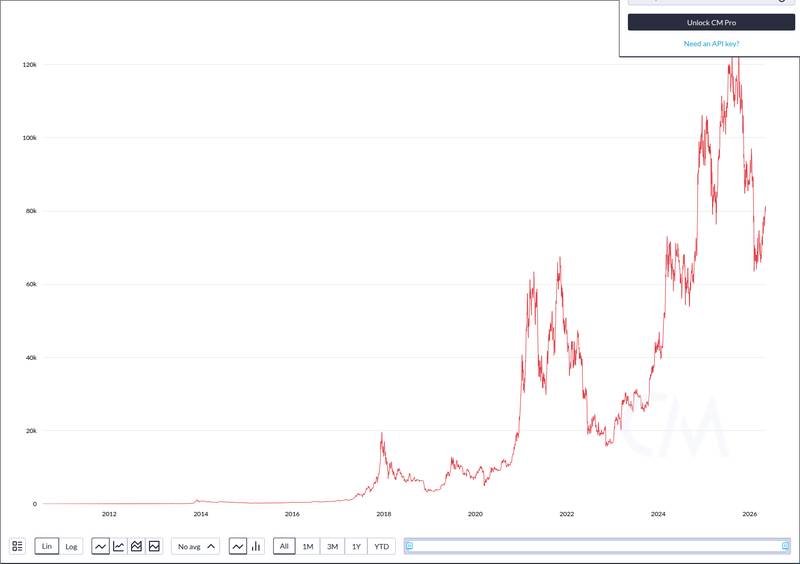

Die institutionelle Krypto-Adoption verändert still und leise die Finanzlandschaft, während die Liquidität zurückkehrt und die Marktvolatilität sich verdichtet.

Während Retail-Investoren nach dem letzten Zyklus vorsichtig bleiben, positioniert sich Smart-Money für das, was Analysten als eine der bedeutendsten asymmetrischen Chancen des Jahrzehnts beschreiben.

Der Markt wandelt sich von reiner Spekulation hin zu infrastrukturgetriebenem Wachstum. Stablecoins, Tokenisierung, ETFs und die KI-Krypto-Integration stehen im Mittelpunkt dieser strukturellen Entwicklung und deuten auf einen grundlegend anderen Markt hin als den von 2021.

Von der Spekulation zur Infrastruktur

Bitcoin befindet sich nun auf institutionellen Bilanzen – eine Entwicklung, die noch vor wenigen Jahren undenkbar erschienen wäre. Ethereum wird zunehmend als finanzielle Schicht des Internets beschrieben, wobei traditionelle Finanzgiganten aktiv Zugänge in das Krypto-Ökosystem aufbauen.

Wie Crypto Crib feststellte: „Bitcoin befindet sich nun auf institutionellen Bilanzen. Ethereum wird zur finanziellen Schicht des Internets." Dies signalisiert einen klaren Wandel in der Wahrnehmung digitaler Assets durch die großen Finanzakteure.

BlackRocks Einstieg, die Einführung von Spot-ETFs und die rasche Expansion von Stablecoins haben alle zu einer reiferen Marktstruktur beigetragen.

Regierungen weltweit beeilen sich, regulatorische Rahmenbedingungen zu etablieren, während die Wall Street weiterhin zügig Krypto-native Produkte entwickelt. Dies sind keine retailgetriebenen Entwicklungen – sie spiegeln eine gezielte institutionelle Strategie wider.

Der Fokus hat sich klar auf tokenisierte reale Vermögenswerte (RWA), institutionelle Verwahrungslösungen und globale Zahlungsinfrastrukturen verlagert.

Staatliche Nachfrage und das Engagement von Pensionsfonds treten neben der traditionellen Kapitalallokation als neue Themen auf. Dies verändert das Risiko-Rendite-Profil der Anlageklasse auf bedeutungsvolle Weise.

Analysten weisen weiterhin auf regulatorische Klarheit, ETF-Wachstum und institutionelle Adoption als zentrale Themen für die nächste Phase des Zyklus hin.

Dies sind strukturelle Rückenwinde, keine vorübergehenden Stimmungsschwankungen. Das Fundament, das heute aufgebaut wird, unterscheidet sich in seiner Natur von früheren Zyklen.

Makrobedingungen, die die nächste Phase unterstützen

Das makroökonomische Umfeld verschiebt sich auf eine Weise, die historisch gesehen Risiko-Assets zugute kommt, insbesondere Krypto. Zinssenkungen stehen zunehmend wieder zur Debatte, die Dollar-Schwäche wird verstärkt diskutiert, und die fiskalische Expansion beschleunigt sich weiter in den großen Volkswirtschaften.

Crypto Cribs Analyse stellte fest, dass „Makro-Analysten zunehmend die Glaubwürdigkeit der Zentralbanken, die Dollar-Stabilität, die Liquiditätsbedingungen und die KI-getriebene Spekulation als prägende Themen für Krypto-Märkte hervorheben."

Bitcoins Verhalten verändert sich zusammen mit diesen Makrodynamiken. Anstatt rein als spekulativer Risiko-Asset zu agieren, fungiert es zunehmend als globaler Liquiditätsbarometer.

Wenn die globale Liquidität steigt, bewegen sich Risiko-Assets zuerst – und Bitcoin scheint auf diese Bedingungen konsistenter als zuvor zu reagieren.

Regierungen stehen unter zunehmendem Druck bei der Schuldenrefinanzierung, was die Bedingungen für eine fortgesetzte monetäre Expansion aufrechterhält.

Dieses anhaltende Liquiditätsumfeld unterstützt die These für Assets, die außerhalb traditioneller Finanzsysteme liegen. Krypto, insbesondere Bitcoin und Ethereum, profitiert strukturell von dieser Dynamik.

Das Gelegenheitsfenster bleibt jedoch nicht unbegrenzt offen. Märkte warten nicht auf maximale Gewissheit.

Wie die Analyse feststellte, wurden die größten Renditen in früheren Zyklen – 2013, 2017, 2020 – in Phasen des Unglaubens und Zögerns erzielt, lange bevor die Mainstream-Schlagzeilen euphorisch wurden.

Wenn die Liquidität bis 2026 weiter steigt, könnte das aktuelle Positionierungsfenster kürzer sein, als die meisten erwarten.

The post Crypto Institutional Adoption Is Rewriting the Rules of the Global Financial Market appeared first on Blockonomi.

Das könnte Ihnen auch gefallen

Trump Media Q1-Nettoverlust erreicht 405,9 Mio. USD nach Bitcoin- und Cronos-Abschreibungen

280 Mio. $ durch Social Engineering abgezogen