Salesforce ist um 45 % gefallen. Könnte 2026 der Wendepunkt sein?

Wichtige Kennzahlen für die Salesforce-Aktie

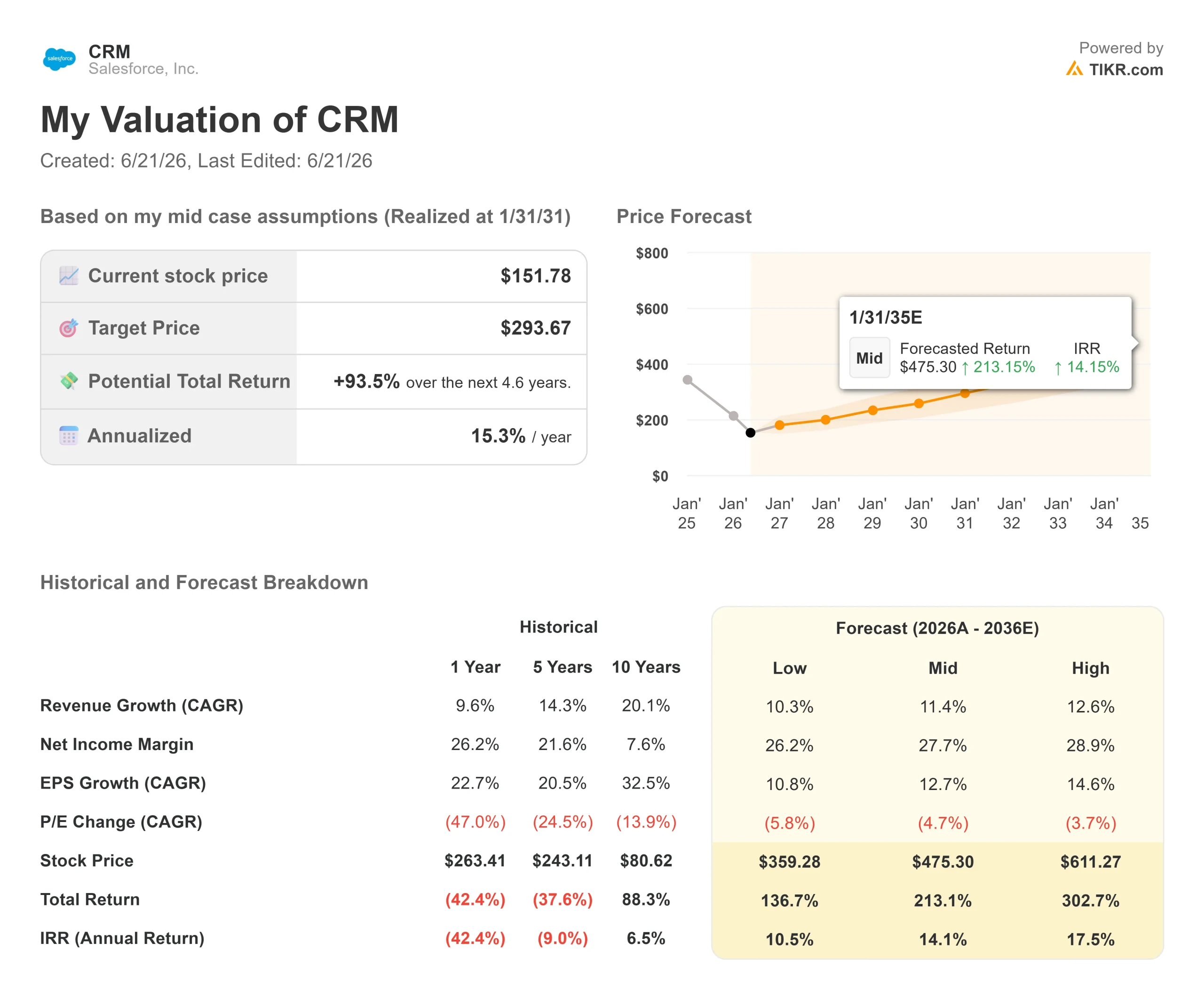

- Aktueller Preis: $151,78

- Zielpreis (Mitte): ~$290

- Street-Ziel: ~$250

- Potenzieller Gesamtertrag: ~94%

- Annualisierter IRR: ~15% / Jahr

- Ergebnisreaktion: (0,75%) (27.05.2026)

- Maximaler Drawdown: 44,53% (18.06.2026)

Jetzt live: Entdecken Sie mit TIKRs neuem Bewertungsmodell, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

unterhalb des Hochs von $276,80, das vor einem Jahr erreicht wurde. Die Aktie hat das gesamte Jahr 2026 damit verbracht, eine Angst zu verarbeiten: dass die KI-Agenten, die Salesforce jetzt verkauft, die menschlichen Lizenzen, für die seine Kunden seit 1999 bezahlt haben, still und leise ablösen werden. Optimisten halten dagegen, dass die weltgrößte Customer-Relationship-Management-(CRM)-Plattform, das System, das Unternehmen nutzen, um jede Kundeninteraktion zu verfolgen, mit zunehmender Verbreitung von Agenten wertvoller wird, nicht weniger. Der Markt kann sich noch nicht entscheiden, wer recht hat, und die Lücke zwischen einem gedrückten Kurs und einem noch wachsenden Unternehmen ist groß genug, um die Frage zu beantworten.

Was diesen Moment besonders macht, ist, dass Salesforce Investoren gerade durch Deals statt durch Präsentationen gezeigt hat, wie es die Argumentation für sich entscheiden will.

Drei Akquisitionen in drei Wochen enthüllen den Plan

In etwa drei Wochen unterzeichnete Salesforce Vereinbarungen für Contentful, eine Content-Plattform, die digitale Inhalte über offene Schnittstellen statt über feste Webseiten liefert, und m3ter, eine Abrechnungsplattform, die für verbrauchsbasierte Preisgestaltung entwickelt wurde. Jedes Element fügt sich in einen Stack ein, der bereits Informatica für Daten enthält. Die Aktien feierten dies nicht. CRM fiel am 09.06. um etwa 3,9%, als die m3ter-Nachrichten zusammen mit neuen Entlassungen eintrafen, weil der Markt die Abrechnungsinfrastruktur als bloße Grundversorgung und nicht als Wachstum interpretierte.

Genau diese Grundversorgung ist der entscheidende Punkt. Wenn ein KI-Agent die Arbeit von zehn Mitarbeitern erledigt, ergibt es keinen Sinn mehr, für zehn Lizenzen zu zahlen. m3ter gibt Salesforce die Möglichkeit, das in Rechnung zu stellen, was Agenten tatsächlich tun, und wandelt die Nutzung in Echtzeit in eine Rechnung um. Wie Meredith Schmidt, EVP und GM of Agentforce Revenue Management, es formulierte, verlagert KI die Landschaft „von traditionellen Abonnements zu verbrauchsbasierten Modellen." Das stellt den bärischen Fall neu dar: Salesforce wartet nicht darauf, dass das Lizenzmodell zusammenbricht; es baut das Modell, das es ersetzt.

Historische und zukünftige Schätzungen für die Salesforce-Aktie ansehen (kostenlos!) >>>

Was das Management sagte, als die Folien weg waren

Den klarsten Einblick bot ein Kamingespräch auf der Mizuho Technology Conference am 09.06., wo Präsident und CMO Patrick Stokes Headless 360 vorstellte, die Bemühungen des Unternehmens, externen KI-Agenten den Zugriff auf Salesforce-Daten über offene Standards zu ermöglichen. Stokes sagte, das Unternehmen habe beobachtet, wie seine eigenen KI-Lab-Partner aufgehört hätten, sich als Website bei Salesforce anzumelden, und stattdessen über ihre eigenen Agenten darauf zugriffen – und die Nutzung stieg, anstatt zu fallen.

„Was wir sehen, ist, dass es tatsächlich eine Ausweitung der Nutzung und eine Ausweitung des Verbrauchs gibt", sagte Stokes. Er signalisierte, dass „Agenten-Nutzerlizenzen" wahrscheinlich neben menschlichen Lizenzen entstehen werden, sodass Kunden die auf der Plattform laufenden Agenten selbst identifizieren können. Das ist die strategische Antwort auf die Lizenzfrage, übermittelt an die Investoren, die sich am meisten darüber Sorgen machen. Wenn Agenten zu einer neuen lizenzierten Einheit werden, die eine verbrauchsabhängige Abrechnung speist, wird die Erosion von Lizenzen zu einem Übergang, nicht zu einem Todesurteil.

Die Zahlen hinter der Angst

Ein Unternehmen, das 45% seines Wertes verloren hat, verliert normalerweise Geld. Salesforce macht das Gegenteil. Es schloss das Geschäftsjahr 2026 mit einem Umsatz von $41,5 Milliarden ab, ein Anstieg von etwa 10%, einer Bruttomarge von 77,6% und einer Free-Cash-Flow-Marge von 34,7%. Der Q1-FY2027-Bericht vom 27.05. übertraf beide Linien, dennoch fiel die Aktie an diesem Tag um 0,75%. Das Unternehmen wandelt mehr als ein Drittel des Umsatzes in Barmittel um und reduziert dabei aktiv seine Aktienanzahl durch ein aggressives Rückkaufprogramm.

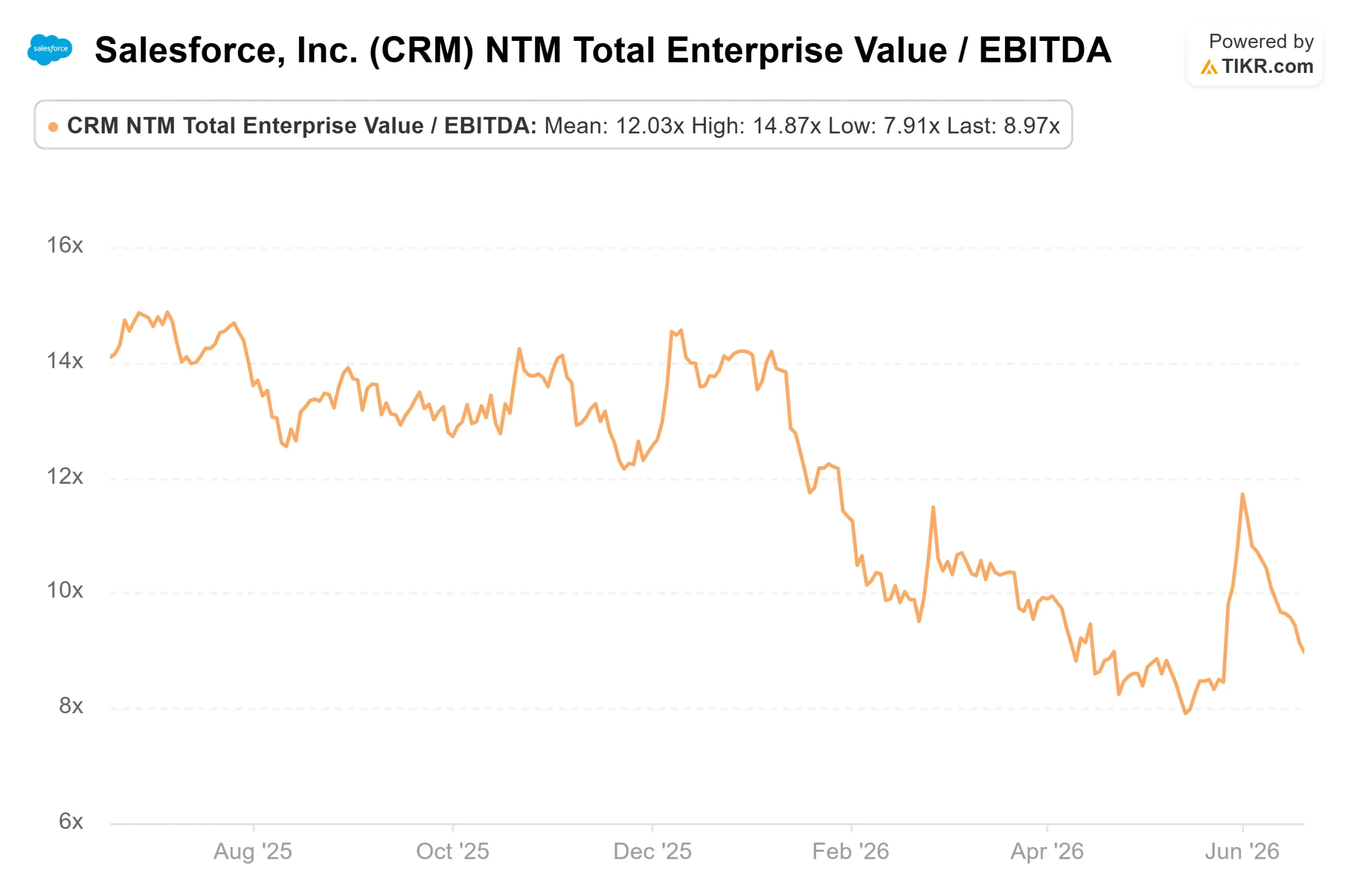

Diese Cash-Maschine ist der Grund, warum die Bewertung fehlgeleitet erscheint, anstatt nur günstig zu sein. Salesforce wird mit einem NTM EV/EBITDA, einem vorausschauenden Unternehmenswert-zu-Gewinn-Multiplikator, von 8,97x gehandelt, gegenüber einem Software-Peer-Durchschnitt von etwa 29,87x. ServiceNow, Cadence und CrowdStrike werden alle zu weit höheren Forward-Multiplikatoren gehandelt. Der größte und am stärksten Cash-generierende Name in der Gruppe wird unter fast allen anderen bepreist – ein Abschlag, der nur Sinn ergibt, wenn man glaubt, dass sein Wachstum dauerhaft stagniert.

Salesforce Free Cash Flow & Margins (TIKR)

Salesforce Free Cash Flow & Margins (TIKR)  Salesforce NTM EV/EBITDA (TIKR)

Salesforce NTM EV/EBITDA (TIKR)

Sehen Sie, wie Salesforce im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Advanced Model Analyse

- Zielpreis (Mitte): ~$290

- Potenzieller Gesamtertrag: ~94%

- Annualisierter IRR: ~15% / Jahr (von heute $151,78)

Salesforce Advanced Valuation Model (TIKR)

Salesforce Advanced Valuation Model (TIKR)

Wachstumsprognosen und Kursziele von Analysten für die Salesforce-Aktie ansehen (kostenlos!) >>>

Zwei Umsatztreiber tragen die Prognose: anhaltend zweistelliges Abonnementwachstum in den Kern-Clouds und der Hochlauf von Agentforce sowie verbrauchsbasierter Umsatz, sobald die m3ter-Abrechnungsschicht in Betrieb geht. Der Margentreiber ist operativer Hebel, wobei die Nettomarge modelliert wird, sich auf etwa 28% auszuweiten, während Agenten skalieren, ohne proportionalen Personalzuwachs. Das primäre Risiko besteht darin, dass der Verbrauchsumsatz zu langsam wächst, um die Erosion von Lizenzen auszugleichen, bevor diese die Topline belastet.

Das Aufwärtspotenzial: der KI-Stack facht das Wachstum wieder an, Multiplikatoren normalisieren sich, und die Aktie verdoppelt sich in etwa.

Das Abwärtsrisiko: die Disruptionsangst erweist sich als real, das Wachstum verlangsamt sich, und der Multiplikator bleibt gedrückt, weil die Überzeugung nie zurückkehrt.

Fazit

Der Wendepunkt wird keine Produktdemonstration sein. Es wird der Q2-FY2027-Bericht sein, der Ende August erwartet wird, und die entscheidende Kennzahl ist das organische Umsatzwachstum. Das Management hat für das zweite Halbjahr FY2027 eine Beschleunigung prognostiziert. Wenn diese Beschleunigung im August sichtbar wird, mit Agentforce ARR, das sich der nächsten Milliarde nähert, beginnt der 45%-Drawdown wie ein Boden auszusehen. Wenn das Wachstum nachlässt, während die Akquisitionen in der Umsatzlinie unsichtbar bleiben, wird der Markt Salesforce weiterhin als ein dahinschmelzendes Lizenzgeschäft behandeln, egal wie viel Bargeld es erwirtschaftet. Beobachten Sie die Topline im August.

Sehen Sie, welche Aktien Milliardärsinvestoren kaufen, damit Sie mit TIKR dem Smart Money folgen können.

Sollten Sie in Salesforce investieren?

Der einzige Weg, es wirklich zu wissen, besteht darin, die Zahlen selbst zu prüfen. TIKR gibt Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Salesforce auf, und Sie sehen jahrelange historische Finanzdaten, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Salesforce zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Salesforce kostenlos auf TIKR analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen, damit Sie dem Smart Money folgen können.

- Aktien in nur 5 Minuten analysieren mit TIKRs All-in-One-Plattform, die einfach zu bedienen ist.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie über 100.000 globale Aktien, Top-Investorenpositionen weltweit und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Investitionsdaten des TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hält keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

BBC-Flaggschafts-Soap wird von aktivistischen Eindringlingen zur Verbreitung Pro-Migranten-Propaganda genutzt

Japanischer Pensionsfonds plant Krypto-Allokation angesichts von Fiat-Bedenken

Ethereums Jaredfromsubway MEV-Bot nach Genehmigung seines eigenen Diebstahls von 7,5 Millionen Dollar geleert