China bricht mit CBDC-Regeln: Digitaler Yuan zahlt ab 2026 erstmals Zinsen

Digitaler Yuan in China ist am 1. Januar 2026 in eine neue Phase gestartet. Jetzt gibt es auf Guthaben in der Wallet Zinsen, so wie bei einem Girokonto.

Dieser Schritt ist ein klarer Bruch mit der weltweiten Meinung, dass digitale Zentralbankwährungen keine Zinsen bringen sollten. Die Europäische Zentralbank, die US-Notenbank und die Bank für Internationalen Zahlungsausgleich finden diese Regel wichtig für die Stabilität des Finanzsystems.

Die gängige Sicht: CBDCs sind digitales Bargeld, keine Anlage

Die weltweite Krypto-Community für digitale Zentralbankwährungen ist sich einig: Solche CBDCs sollten wie digitales Bargeld funktionieren und nicht wie Sparkonten, die Zinsen bringen.

Die EZB schreibt das sehr deutlich. In ihren FAQ steht eindeutig: „Wie bei Bargeld in deiner Geldbörse bekommst du keine Zinsen auf Digital-Euro-Guthaben.” Das Ziel dahinter: Der digitale Euro soll kein Sparkonto werden, das Bankeinlagen abzieht.

Auch die US-Notenbank sieht das so. In ihrem Bericht 2022 steht, dass eine CBDC mit Zinsen das Finanzsystem in den USA grundlegend verändern könnte. Das Hauptproblem: Die Menschen könnten ihre Einlagen zur Zentralbank verschieben, wodurch Banken weniger Geld zum Verleihen hätten.

Die BIZ und der IWF betonen das Grundgerüst. Sie meinen, dass CBDCs mit Zinsen Bank-Runs in Krisenzeiten noch schneller machen, weil viele dann ihr Geld sicher bei der Zentralbank parken wollen.

Chinas Wendepunkt: Von M0 zu M1

Chinas Entscheidung macht aus dem digitalen Yuan kein reines Bargeld-Mittel mehr – es ist nun mehr wie ein Girokonto, das zur breiteren Geldmenge gerechnet wird.

Die neue Regel basiert auf dem „Aktionsplan zur Stärkung der Verwaltung des digitalen Yuan und der Finanzinfrastruktur“ der chinesischen Zentralbank PBOC. Sie gilt für verifizierte Wallets der Kategorien 1 bis 3 – für Privatpersonen und Firmen. Die Zinsen richten sich nach den Regeln für tägliche Bankkonten und werden vierteljährlich, jeweils am 20. des letzten Monats eines Quartals, ausgezahlt. Anonyme Wallets aus Stufe 4 sind weiter ausgeschlossen.

China hat außerdem die offizielle Definition des digitalen Yuan geändert. Jetzt zählt ausdrücklich auch „das zugehörige Zahlungssystem“ dazu. Damit erkennt China an, dass der E-CNY mehr als nur ein digitales Bargeld ist.

Wang Jian, Analyst bei Guoxin Securities, sieht darin einen Wechsel von „digitalem Bargeld 1.0“ zu „Einlagegeld 2.0“. Er nennt die Wallet „eine neue Art von Bankkonto“, das schnelle Zahlungen mit smarten Verträgen kombiniert.

Darum geht China einen eigenen Weg

Chinas Entscheidung folgt mehreren Überlegungen, die nicht unbedingt für westliche Länder passen oder dort anders wirken könnten.

Erstens gibt es jetzt einen besonderen Schutz für Einlagen. Die PBOC hat bestätigt: Guthaben im Digital-Yuan-Wallet sind durch die Einlagensicherung abgedeckt. Sie sind also so sicher wie normale Bankguthaben. Dadurch wird eine wichtige Sorge bei CBDCs mit Zinsen aufgegriffen: dass sie in Krisenzeiten als „sicherer“ als normale Einlagen gelten könnten.

Zweitens helfen Anreize bei der Nutzung im Wettbewerb. Im November 2025 gab es 230 Mio. Wallets für E-CNY und Zahlungen von 16,7 Bio. Yuan insgesamt. Trotzdem ist der Wettbewerb mit bekannten Bezahldiensten wie Alipay und WeChat Pay stark. Zinsen bieten nun einen kleinen, aber wichtigen Vorteil, damit Nutzer Guthaben halten und nicht nur durch die Wallet bezahlen.

Drittens setzt China auf ein Zwei-Schichten-System. Die Banken bleiben das Haupt-Ansprechpartner für Nutzer. Das kann Angst vor Konkurrenten der Banken verringern. Die PBOC gibt den digitalen Yuan an Banken aus, und diese reichen ihn an die Menschen weiter. So bleiben die Kundenbeziehungen der Banken erhalten.

Was die weltweite CBDC-Entwicklung jetzt bedeutet

Chinas Schritt stellt andere Zentralbanken vor schwierige Fragen.

Die EZB will ihren digitalen Euro bis 2029 starten und hat ein Modell ohne Zinsen mit strengen Obergrenzen für Guthaben geplant. Das soll verhindern, dass der digitale Euro Bankeinlagen ablöst. Der EU-Rat hat gerade eine Deckelung für solche Guthaben beschlossen, damit der digitale Euro nicht als Wertaufbewahrung genutzt wird.

Doch immer mehr Forschung hinterfragt das Nullzins-Prinzip. Eine Analyse vom CEPR aus 2025 hat ergeben: Länder könnten „deutliche Verbesserungen“ erreichen, wenn sie CBDC-Zinsen auf „entweder null Prozent oder einen Prozentpunkt unter dem aktuellen Leitzins, je nachdem was höher ist“, setzen. Auch der IWF meint, dass eine CBDC mit Zinsen „die Reaktion der Wirtschaft auf Änderungen des Leitzinses verstärken“ könnte.

Chinas Modell zeigt womöglich: Die Risiken, vor denen westliche Zentralbanken Angst haben – wie Einlagenflucht und weniger Kredite – lassen sich mit Durchdachtheit steuern. Dazu zählen Limitierungen bei Guthaben, gestaffelte Zinsen und die Einlagensicherung.

CBDC-Landschaft: Länder gehen unterschiedliche Wege

Es entsteht derzeit kein einheitliches Modell für digitale Zentralbankwährungen, sondern eine Landschaft mit vielen verschiedenen Wegen – geprägt von landestypischen Traditionen, Strukturen und Zielen.

Die USA gehen sogar den entgegengesetzten Weg. Sie sind laut Atlantic Council das einzige Land, das eine CBDC für Privatleute per Gesetz verboten hat. Im Januar 2025 hat Präsident Trump einen Erlass unterschrieben, der US-Behörden die Entwicklung und Werbung für CBDCs untersagt. Im Juli folgte der Kongress und verabschiedete während der „Krypto-Woche“ die CBDC Anti-Surveillance State Act. Zusammen mit dem GENIUS Act und dem CLARITY Act war dies eines von drei wichtigen Krypto-Gesetzen. Das Anti-CBDC-Gesetz ging mit 219 zu 210 Stimmen durchs Repräsentantenhaus und wartet jetzt auf die Entscheidung im Senat.

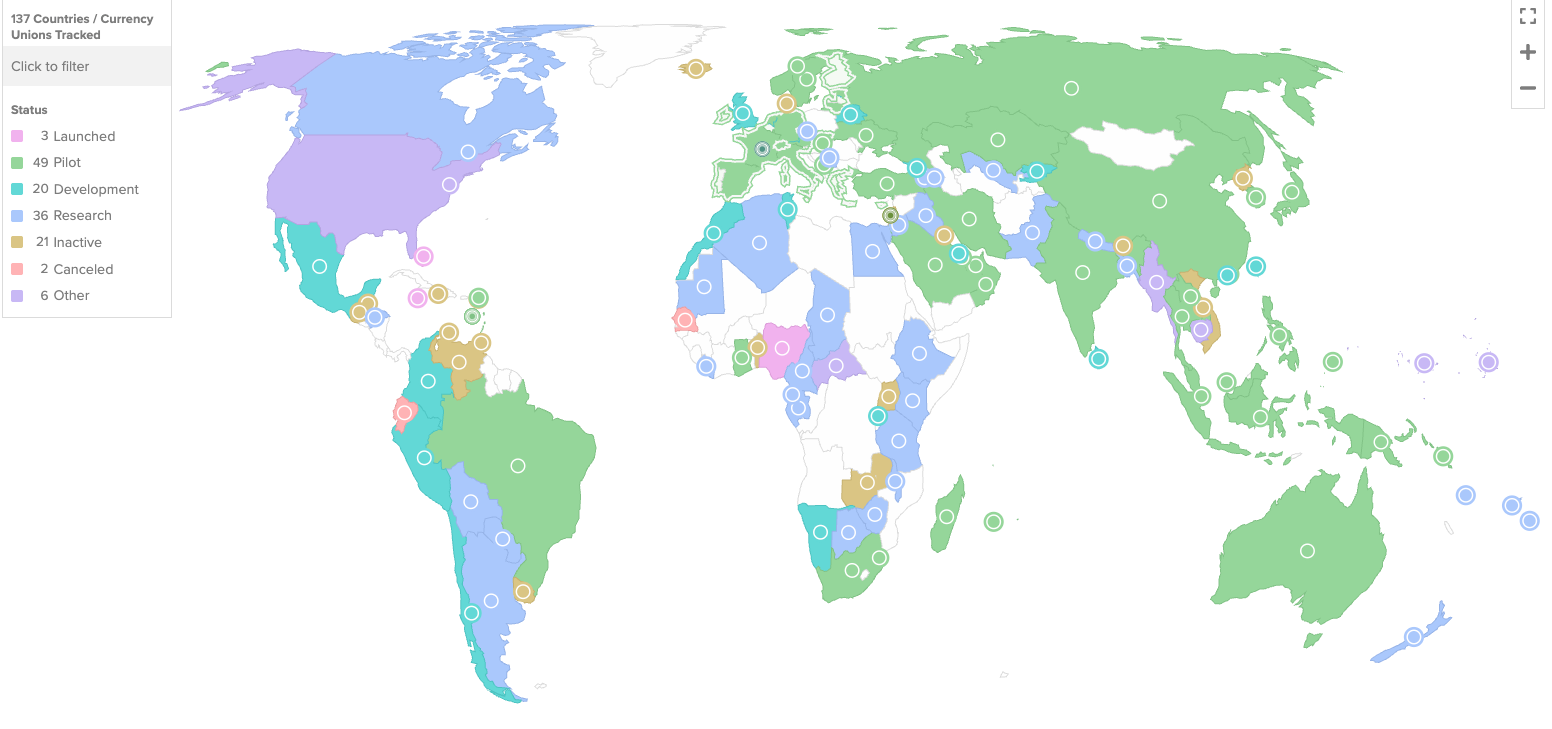

137 Länder, die 98 Prozent der weltweiten Wirtschaftsleistung abdecken, beschäftigen sich mit CBDCs. Quelle: Atlantic Council CBDC Tracker

137 Länder, die 98 Prozent der weltweiten Wirtschaftsleistung abdecken, beschäftigen sich mit CBDCs. Quelle: Atlantic Council CBDC Tracker

Europa steht zu CBDCs als Zahlungsinfrastruktur. Diese sollen effizient und inklusiv sein, aber absichtlich als Sparmöglichkeit unattraktiv bleiben. In China setzt man darauf, dass eine einlagenähnliche CBDC neben dem Bankensystem existieren kann und Nutzerinnen und Nutzern einen echten Mehrwert neben reinen Transaktionen bietet. In den USA hat man die Idee einer CBDC jedoch komplett abgelehnt. Dadurch ist das globale Bild bei CBDCs nun von unterschiedlichen Meinungen und weltweiten Interessen geprägt.

Da sich 137 Länder, die zusammen 98 Prozent der Weltwirtschaft ausmachen, mit CBDCs beschäftigen, wird besonders auf Chinas Test mit einer verzinsten digitalen Währung geschaut. Sollte dieses Modell Erfolg haben, könnte das die gängigen Annahmen zur Entwicklung von CBDCs auf der ganzen Welt verändern.

Die wichtige Frage ist heute nicht mehr nur, ob eine CBDC herausgegeben werden soll, sondern auch, wie diese neue Art von Geld aussehen wird.

Der Beitrag China bricht mit CBDC-Regeln: Digitaler Yuan zahlt ab 2026 erstmals Zinsen erschien zuerst auf BeInCrypto - Krypto News.

Das könnte Ihnen auch gefallen

Wird der Bitcoin-Preis im Januar wieder 100.000 $ erreichen? 3 Charts liefern die Antwort

Berkshire Hathaway: 382-Mrd.-USD-Bargeld sorgt für Krypto-Spekulationen nach Buffetts Rücktritt