IOSG: Von "Fat Protocol" zu "Fat Application", Interpretation der Appchain-Narrative im Jahr 2025

Von Jiawei @IOSG

Vor drei Jahren haben wir einen Artikel über Appchain geschrieben, der durch die Ankündigung von dYdX ausgelöst wurde, sein dezentrales Derivateprotokoll von StarkEx L2 zur Cosmos-Chain zu migrieren und seine v4-Version als unabhängige Blockchain auf Basis des Cosmos SDK und des Tendermint-Konsenses zu starten.

Im Jahr 2022 war Appchain möglicherweise eine relativ marginale Technologieoption. Mit Blick auf 2025 und dem Start von immer mehr Appchains, insbesondere Unichain und HyperEVM, verändert sich die Wettbewerbslandschaft des Marktes leise, und es bildet sich ein Trend rund um Appchain. Dieser Artikel wird unsere Appchain-These aus dieser Perspektive untersuchen.

Uniswap und Hyperliquid

▲ Quelle: Unichain

Die Idee von Unichain entstand recht früh. Nascent-Gründer Dan Elitzer veröffentlichte 2022 "The Inevitability of UNIchain", in dem er Uniswaps Größe, Marke, Liquiditätsstruktur und den Bedarf an Leistung und Werterfassung hervorhob und auf die Unvermeidlichkeit seines Starts hinwies. Diskussionen über Unichain laufen seitdem.

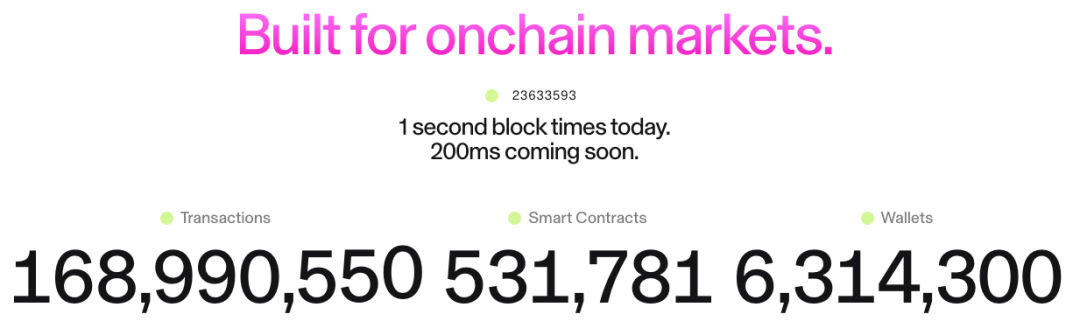

Unichain wurde offiziell im Februar gestartet, und über 100 Anwendungen und Infrastrukturanbieter haben bereits darauf aufgebaut. Der aktuelle TVL beträgt etwa 1 Milliarde Dollar und rangiert damit unter den Top-5-L2-Plattformen. Flashblocks mit einer Blockzeit von 200ms und das Unichain Verification Network werden in Zukunft gestartet.

▲ Quelle: DeFiLlama

Als Perp hatte Hyperliquid von Tag 1 an eindeutig einen Bedarf an Appchain und tiefer Anpassung. Neben seinen Kernprodukten hat Hyperliquid auch HyperEVM gestartet, das wie HyperCore durch den HyperBFT-Konsensmechanismus geschützt ist.

Mit anderen Worten, neben seinen eigenen leistungsstarken Perp-Produkten erforscht Hyperliquid auch die Möglichkeit, ein Ökosystem aufzubauen. Derzeit hat das HyperEVM-Ökosystem einen TVL von über 2 Milliarden Dollar erreicht, und ökologische Projekte beginnen zu entstehen.

Aus der Entwicklung von Unichain und HyperEVM können wir intuitiv zwei Punkte erkennen:

- Die L1/L2-Wettbewerbslandschaft beginnt zu divergieren. Der kombinierte TVL der Unichain- und HyperEVM-Ökosysteme übersteigt 3 Milliarden Dollar. Diese Vermögenswerte wären zuvor auf allgemeinen L1/L2-Plattformen wie Ethereum und Arbitrum konzentriert gewesen. Die unabhängige Entwicklung von Top-Anwendungen hat direkt zu einem Verlust der Kernwertquellen dieser Plattformen geführt, einschließlich TVL, Transaktionsvolumen, Transaktionsgebühren und MEV.

In der Vergangenheit genossen L1/L2 und Anwendungen wie Uniswap und Hyperliquid eine symbiotische Beziehung: Anwendungen brachten Aktivität und Benutzer auf die Plattform, während die Plattform Sicherheit und Infrastruktur für die Anwendungen bereitstellte. Jetzt sind Unichain und HyperEVM selbst zu Plattformschichten geworden und bilden eine direkte Wettbewerbsbeziehung zu anderen L1/L2-Chains. Sie konkurrieren nicht nur um Benutzer und Liquidität, sondern auch um Entwickler, indem sie andere Projekte einladen, auf ihren Chains zu bauen. Dies hat die Wettbewerbslandschaft erheblich verändert.

- Die Expansionspfade von Unichain und HyperEVM unterscheiden sich von bestehenden L1/L2-Modellen. Während letztere oft zuerst Infrastruktur aufbauen und dann Entwickler mit Anreizen anlocken, ist das Modell von Unichain und HyperEVM produktorientiert – sie etablieren zuerst ein markterprobtes Kernprodukt mit einer großen Benutzerbasis und Markenbekanntheit und bauen dann ein Ökosystem und Netzwerkeffekte um dieses Produkt herum auf.

Dieser Ansatz ist effizienter und nachhaltiger. Anstatt das Ökosystem durch hohe Entwickleranreize zu "kaufen", "ziehen" sie es durch die Netzwerkeffekte und technologischen Vorteile ihrer Kernprodukte an. Entwickler entscheiden sich für den Aufbau auf HyperEVM aufgrund der Benutzer mit hoher Handelsfrequenz und realer Nachfrageszenarien dort, nicht wegen vager Anreizversprechen. Dies ist eindeutig ein organischeres und nachhaltigeres Wachstumsmodell.

Was hat sich in den letzten drei Jahren verändert?

▲ Quelle: zeeve

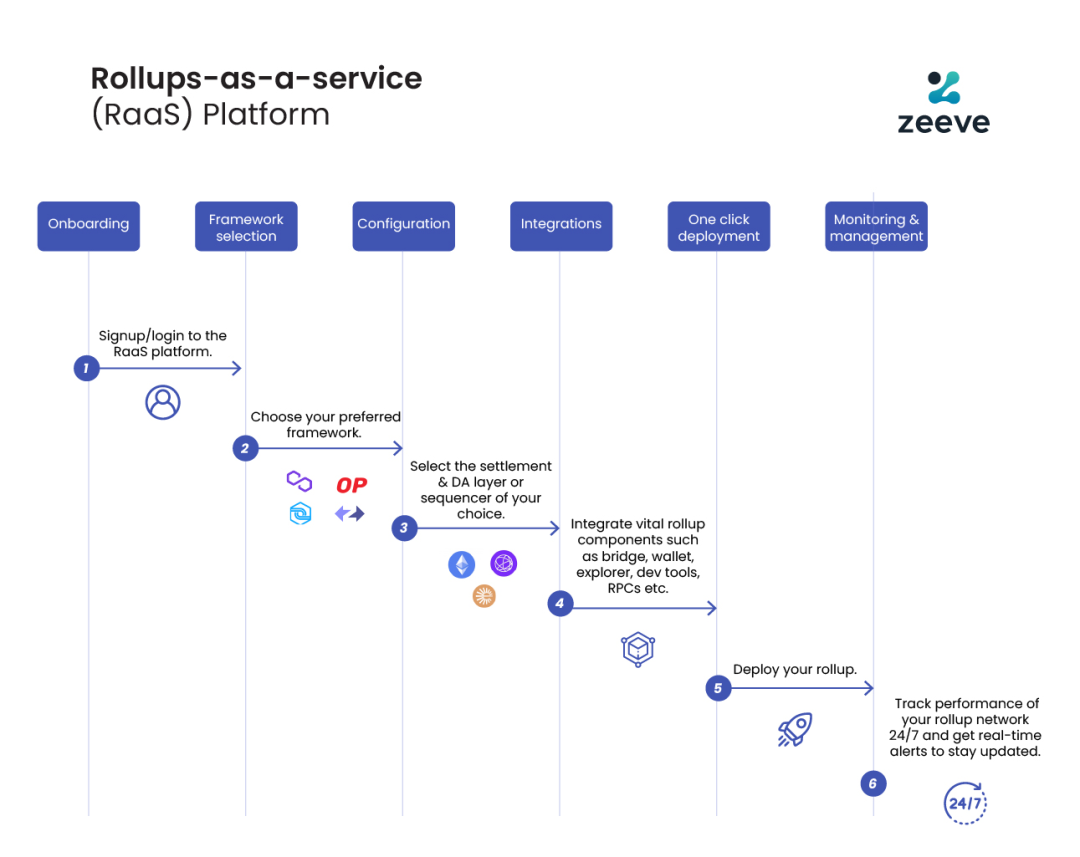

Erstens, die Reife des Technologie-Stacks und die Entwicklung von Drittanbieterplattformen. Vor drei Jahren mussten Teams den gesamten Blockchain-Stack beherrschen, um eine Appchain zu bauen. Mit der Entwicklung und Reifung von RaaS-Diensten wie OP Stack, Arbitrum Orbit und AltLayer können Entwickler jedoch jetzt Module nach Bedarf kombinieren, von der Ausführung und Datenverfügbarkeit bis hin zur Abrechnung und Interoperabilität, ähnlich wie bei der Nutzung von Cloud-Diensten. Dies reduziert erheblich die technische Komplexität und die anfängliche Kapitalinvestition, die für den Aufbau einer Appchain erforderlich sind. Die Verschiebung der Betriebsmodelle von selbst gebauter Infrastruktur zu gekauften Diensten bietet Flexibilität und Machbarkeit für Innovationen auf der Anwendungsebene.

Zweitens sind Marke und Benutzermentalität Schlüsselfaktoren. Wir alle wissen, dass Aufmerksamkeit eine knappe Ressource ist. Benutzer sind oft loyal gegenüber der Marke einer Anwendung, nicht ihrer zugrunde liegenden Technologie: Sie nutzen Uniswap wegen seiner Benutzererfahrung, nicht weil es auf Ethereum läuft. Mit der weit verbreiteten Einführung von Multi-Chain-Wallets und weiteren Verbesserungen der UX werden Benutzer fast nicht mehr wahrnehmen, dass sie verschiedene Chains nutzen – ihre ersten Kontaktpunkte sind oft Wallets und Anwendungen. Wenn Anwendungen ihre eigenen Chains aufbauen, sind die Vermögenswerte, Identitäten und Nutzungsgewohnheiten der Benutzer im Anwendungsökosystem eingebettet, was einen starken Netzwerkeffekt schafft.

▲ Quelle: Token Terminal

Am wichtigsten ist, dass Anwendungen zunehmend wirtschaftliche Souveränität anstreben. In traditionellen L1/L2-Architekturen können wir einen klaren "Top-down"-Trend in Wertflüssen sehen:

- Anwendungsschicht schafft Wert (Uniswap-Handel, Aave-Kreditvergabe)

- Benutzer zahlen Gebühren für die Nutzung der Anwendung (Anwendungsgebühren + Gasgebühr), ein Teil dieser Gebühren geht an das Protokoll, und ein Teil geht an LPs oder andere Teilnehmer

- 100% der Gasgebühren gehen an L1-Validatoren oder L2-Sortierer

- MEV wird in unterschiedlichen Anteilen unter Suchern, Buildern und Validatoren aufgeteilt

- Letztendlich erfassen L1-Token durch Staking andere Werte neben App-Gebühren

In dieser Kette erfasst die Anwendungsschicht, die den meisten Wert schafft, tatsächlich am wenigsten.

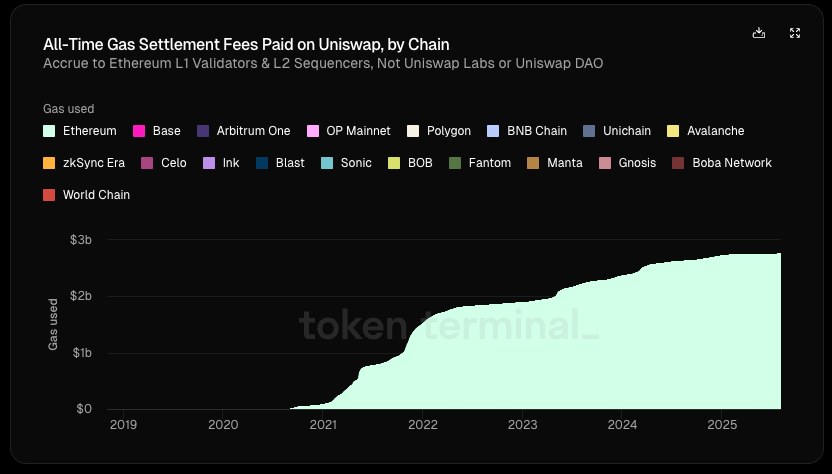

Laut Token Terminal haben von Uniswaps 6,4 Milliarden Dollar Gesamtwertschöpfung (einschließlich LP-Renditen, Gasgebühren usw.) das Protokoll/die Entwickler, Eigenkapitalinvestoren und Token-Inhaber weniger als 1% erhalten. Seit seinem Start hat Uniswap 2,7 Milliarden Dollar an Gaseinnahmen für Ethereum generiert, was etwa 20% der Abrechnungsgebühren von Ethereum entspricht.

Aber was, wenn die Anwendung ihre eigene Chain hat?

Sie können Gasgebühren für sich selbst sammeln und ihre eigenen Token als Gastoken verwenden; MEV internalisieren, bösartiges MEV durch Kontrolle des Sortierers minimieren und gutartiges MEV an Benutzer zurückgeben; oder das Gebührenmodell anpassen, um eine komplexere Gebührenstruktur zu erreichen, usw.

In diesem Licht wird das Streben nach Internalisierung von Wert zur idealen Wahl für Anwendungen. Wenn die Verhandlungsmacht einer Anwendung ausreichend stark ist, wird sie natürlich größere wirtschaftliche Vorteile fordern. Daher haben hochwertige Anwendungen eine schwache Abhängigkeit von der zugrunde liegenden Chain, während die zugrunde liegende Chain eine starke Abhängigkeit von hochwertigen Anwendungen hat.

Zusammenfassung

▲ Quelle: Dune@reallario

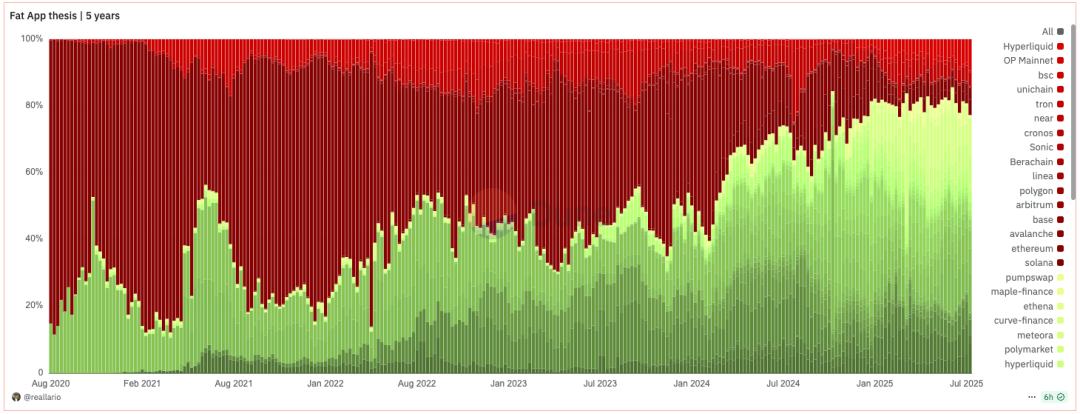

- Die obige Grafik vergleicht grob die Einnahmen von Protokollen (rot) und Anwendungen (grün) seit 2020. Wir können deutlich sehen, dass der von Anwendungen erfasste Wert allmählich zugenommen hat und in diesem Jahr etwa 80% erreicht. Dies könnte in gewissem Maße Joel Monegros berühmte Theorie der "fetten Protokolle, dünnen Anwendungen" umkehren.

Wir erleben einen Paradigmenwechsel von der Theorie des "fetten Protokolls" zur Theorie der "fetten Anwendung". Historisch gesehen konzentrierte sich die Preislogik für Krypto-Projekte hauptsächlich auf technologische Durchbrüche und die Entwicklung der zugrunde liegenden Infrastruktur. In Zukunft wird sich die Preisgestaltung allmählich zu einem gezielteren Ansatz verschieben, der auf Marke, Verkehr und Werterfassung basiert. Wenn Anwendungen leicht ihre eigenen Chains auf Basis modularer Dienste aufbauen können, wird das traditionelle "Mieteinnahmen"-Modell von L1 herausgefordert. So wie der Aufstieg von SaaS die Verhandlungsmacht traditioneller Softwaregiganten reduziert hat, schwächt auch die Reife der modularen Infrastruktur das Monopol von L1.

In Zukunft wird die Marktkapitalisierung führender Anwendungen zweifellos die der meisten L1s übertreffen. Die Bewertungslogik für L1s wird sich von "Erfassung des Gesamtwerts des Ökosystems" zu einem stabilen, sicheren, dezentralen "Infrastrukturdienstleister" verschieben. Seine Bewertung wird näher an der von öffentlichen Gütern liegen, die stabile Cashflows generieren, als an "monopolistischen" Giganten, die den Großteil des Wertes des Ökosystems erfassen. Seine Bewertungsblase wird bis zu einem gewissen Grad zusammengedrückt werden. L1s werden auch ihre Positionierung überdenken müssen.

- Unsere Sicht auf Appchain ist, dass Appchain dank seiner Marke, Benutzerbekanntheit und hochgradig angepassten On-Chain-Fähigkeiten den langfristigen Benutzerwert besser erfassen kann. Im Zeitalter der "fetten Apps" erfassen diese Anwendungen nicht nur den direkten Wert, den sie schaffen, sondern bauen auch Blockchains um sich herum auf, externalisieren den Wert weiter und erfassen den Wert der Infrastruktur. Sie sind sowohl Produkte als auch Plattformen und dienen sowohl Endnutzern als auch anderen Entwicklern. Neben wirtschaftlicher Souveränität werden Top-Anwendungen auch andere souveräne Rechte anstreben: das Recht, über Protokoll-Upgrades zu entscheiden, Transaktionsordnung und Zensurresistenz sowie Eigentum an Benutzerdaten.

- Natürlich untersucht dieser Artikel hauptsächlich Appchain im Kontext von Top-Anwendungen wie Uniswap und Hyperliquid, die bereits Appchain gestar

Das könnte Ihnen auch gefallen

Krypto-Veteran: Kaum Bewegung nach US-Kryptogesetz

Ethereum überzeugt trotz stagnierendem Kurs unter 3.000 USD – was steckt dahinter?