Warum die Planung einer Katastrophenverletzungsversicherung wichtiger ist, als Sie denken

Katastrophale Verletzungen können Ihre Gesundheit und Ihr Leben, Ihre Arbeitsfähigkeit und Ihre wirtschaftliche Zukunft verändern. Und sie erschüttern nicht nur Ihren Körper, sondern Ihr gesamtes Leben. Im Zeitalter steigender medizinischer Kosten und komplizierter Versicherungsdeckungen ist die Versicherungsplanung für katastrophale Verletzungen eine der wichtigsten finanziellen Entscheidungen, die Sie jemals treffen können, obwohl die meisten Menschen sie vernachlässigen, bis es zu spät ist.

Schon ein einziger Unfall kann monatelange Krankenhausaufenthalte, stationäre Rehabilitation und den Verlust der Erwerbsfähigkeit zur Folge haben. Solche aus eigener Tasche zu zahlenden medizinischen Kosten werden von der Standard-Krankenversicherung nicht vollständig abgedeckt. Erst wenn Ansprüche abgelehnt werden, das Einkommen ausbleibt oder die Ersparnisse aufgebraucht sind, wenn die körperliche und emotionale Genesung die einzige Priorität sein sollte, stellen viele Menschen Deckungslücken fest.

Dieser Artikel befasst sich damit, warum eine solide Versicherungsplanung wichtiger ist, als Sie vielleicht denken, und bietet strategische Einblicke, die Ihnen bei der Vorbereitung darauf helfen.

Was ist eine katastrophale Verletzung?

Eine katastrophale Verletzung führt typischerweise zu dauerhafter Beeinträchtigung, langfristiger Behinderung oder zum vollständigen Verlust üblicher Lebensfunktionen. Dazu können gehören:

- Traumatische Hirnverletzungen (TBIs)

- Lähmung

- Rückenmarksverletzungen

- Schwere Verbrennungen

- Amputationen

- Schwere Organschäden

- Dauerhafte kognitive Beeinträchtigung

Diese Art von Verletzungen erfordert normalerweise viel medizinische Betreuung, rehabilitative Hilfe und sogar lebenslange Unterstützung, was nicht nur medizinisch, sondern auch wirtschaftlich katastrophal sein kann.

Die unsichtbare finanzielle Belastung: Warum es wehtut

Die meisten Menschen beziehen sich bei der Diskussion über Verletzungen auf körperliches Leiden oder emotionale Verletzungen. Nur wenige sind sich der Finanzkompetenz bewusst und konzentrieren sich auf die finanziellen Auswirkungen, die durch Versicherungsplanung direkt angegangen werden.

Extrem hohe medizinische Kosten

Selbst ein Krankenhausaufenthalt von wenigen Wochen nach einer schweren Verletzung kann Zehntausende von Arztrechnungen hinterlassen. Schwere Verletzungen führen sofort zu sechsstelligen Kosten.

Basierend auf Daten aus Notaufnahmen und spezialisierter stationärer Versorgung haben nicht-tödliche schwere Verletzungen in der Notfallversorgung durchschnittliche zurechenbare medizinische Kosten von mehr als 6.600 $ allein im ersten Jahr. Schwerwiegendere Krankenhausaufenthalte können mühelos mehr als 40.000 $ pro Person kosten.

Zusätzlich zu den Notaufnahme-Rechnungen können Langzeitrehabilitation, mehrfache Operationen und langfristige Spezialversorgung die lebenslangen medizinischen Ausgaben in den sechsstelligen Bereich bringen, normalerweise ohne Vorwarnung.

Reduzierte Investitionen und Produktivität

Es geht nicht nur um Arztrechnungen. Freizeit, geringeres Einkommen oder sogar langfristige Behinderung können die persönlichen Finanzen ruinieren:

Nicht wiederhergestellte Arbeits- und Produktivitätskosten häufen sich ebenfalls schnell an. Die gesamten wirtschaftlichen Kosten von Verletzungen allein in den Vereinigten Staaten im Jahr 2019, einschließlich medizinischer Versorgung, verlorener Arbeit, Verlust der Lebensqualität und Sterblichkeit, wurden auf atemberaubende 4,2 Billionen geschätzt.

Eine große finanzielle Lücke kann selbst bei denjenigen bestehen, die vom Arbeitgeber versichert sind. Die Policen können den ausgezahlten Betrag begrenzen, hohe Selbstbehalte haben oder einige Behandlungsarten nicht abdecken.

Katastrophenschäden sind nicht ungewöhnlich

Die meisten Menschen glauben, dass nur andere solche schweren Verletzungen erleiden, aber die Statistiken beweisen das Gegenteil:

Über 21 Millionen Personen allein in den USA erhalten jährlich eine nicht-tödliche Verletzungsbehandlung in Notaufnahmen.

Die Ansprüche wegen katastrophaler Verletzungen erreichen Arbeitgeber häufiger als Ergebnis von arbeitgeber-gesponserten Gesundheitsplänen, etwa 120 schwere Diagnosen bei 100.000 Planteilnehmern pro Jahr.

Diese Statistiken verdeutlichen eine traurige Tatsache: Die daraus resultierende finanzielle Explosion kann die inhärenten medizinischen Kosten überwiegen und sogar den Krankenversicherungsschutz übertreffen. Es ist offensichtlich, dass das Risiko katastrophaler Verletzungen nicht nur Extremsportler oder Hochrisikoberufe betrifft. Es ist allgegenwärtig in verschiedenen Aspekten des Lebens, sei es bei Autounfällen, Haushaltsunfällen oder arbeitsbedingten Unfällen.

Was fehlt Standard-Versicherungspolicen?

Ein konventioneller Krankenversicherungsplan ist notwendig, deckt aber typischerweise nicht die wirtschaftlichen Kosten einer verheerenden Verletzung vollständig ab. Häufige Lücken umfassen:

Deckungsgrenzen:

Die maximalen Auszahlungen der meisten Policen decken möglicherweise keine Langzeitpflege oder Lebensqualitätsdienstleistungen ab.

Hohe Selbstbehalte und Zuzahlungen:

Insbesondere bei Gesundheitsplänen mit hohem Selbstbehalt können Patienten hohe Eigenkosten verursachen, bevor die Versicherungsdeckung greift.

Ausgeschlossene Leistungen:

Ob Langzeitrehabilitation oder häusliche Krankenpflege vollständig abgedeckt ist oder nicht.

Einkommensersatz:

Die Standard-Krankenversicherung deckt Ihre Einnahmen nicht ab, wenn Sie arbeitsunfähig sind, was zu einem enormen finanziellen Defizit führt. Was ist also die Lösung? Hier kommt die spezialisierte Versicherungsplanung ins Spiel.

Versicherung für katastrophale Verletzungen: Keine Einheitslösung

Um sich wirklich auf das Schlimmste vorzubereiten, ist es wichtig, die verfügbaren Arten der Versicherungsdeckung zu kennen:

Berufsunfähigkeitsversicherung

Sie ersetzt einen Teil des verdienten Einkommens im Falle der Arbeitsunfähigkeit aufgrund einer Verletzung, wesentlich, wenn die primäre Einkommensquelle wegfällt.

Unfalltod und Verstümmelung (AD&D)

Eine Police für Unfalltod oder schwere Verstümmelung wird vom Arbeitgeber als Zusatzpolice oder als unabhängige Police bereitgestellt. Obwohl nicht umfassend, bietet sie in bestimmten Fällen zusätzliche finanzielle Unterstützung.

Pflegeversicherung

Diese Art von Deckung wird besonders wichtig nach katastrophalen Verletzungen, die eine verlängerte Rehabilitation, fortlaufende medizinische Überwachung oder dauerhafte Pflegeunterstützung erfordern. Die Genesung endet oft nicht mit dem anfänglichen Krankenhausaufenthalt; viele Patienten benötigen strukturierte stationäre Rehabilitation, Therapiedienste und koordinierte Pflege über einen längeren Zeitraum. In solchen Fällen hilft die Pflegeversicherung, die finanzielle Lücke zu überbrücken, indem sie die fortgesetzte Genesung in spezialisierten subakuten Rehabilitationsumgebungen wie Sierra Care unterstützt, wo komplexe Verletzungen über die Akutphase hinaus behandelt werden.

Entwicklung eines Sicherheitsnetzes für katastrophale Verletzungen

Versicherungsplanung bedeutet nicht nur, Policen zu kaufen! Es geht darum, den Umgang mit Risiken zu planen. So erstellen Sie ein starkes Sicherheitsnetz:

1. Bewerten Sie Ihr Risikoprofil

All diese Faktoren, Alter, Beruf, Lebensstil, machen Sie mehr oder weniger anfällig für katastrophale Verletzungen. Berücksichtigen Sie solche Risikofaktoren wie Reisen, Beteiligung an körperlich anstrengenden Aktivitäten oder familiäre Krankengeschichte.

2. Erstellen Sie mögliche Schätzungen

Gehen Sie über jährliche Prämien hinaus und berücksichtigen Sie alle Möglichkeiten:

- Gesundheitsversorgung über einfache Krankenhausrechnungen hinaus.

- Rehabilitation und Therapie

- Häusliche Pflegeunterstützung

- Verlorenes Einkommen

- Auswirkungen auf Familienangehörige

Treffen Sie konservativere Annahmen; die meisten Verletzungen haben langfristige Bedürfnisse, die über die Grenzen der typischen Deckung hinausgehen.

3. Kombinieren Sie mehrere Deckungsarten

Verlassen Sie sich nicht auf eine Police. Kombinieren Sie bei Bedarf Berufsunfähigkeits-, Zusatz- und Pflegeschutz. Diversifizierte Deckung erleichtert Ihre Akzeptanz finanzieller Schocks auf alternative Weise.

4. Prüfen und neu ausbalancieren

Lebensprioritäten, Gesundheitszustände und Einkommen ändern sich häufig. Regelmäßige jährliche Überprüfungen Ihrer Versicherung stellen sicher, dass Ihre Deckung mit Ihrem Leben Schritt hält.

Fallstudie: Warum Krankenhausdeckungen nicht ausreichen

Nehmen Sie den Fall einer 40-jährigen berufstätigen Person, die bei einem Verkehrsunfall eine schwere Rückenmarksverletzung erlitten hat. Die anfänglichen Krankenhaus- und Operationskosten betragen etwa 80.000 $, die die Krankenversicherung teilweise abdeckt. Die finanzielle Belastung endet jedoch nicht bei der Entlassung.

Im folgenden Jahr werden Rehabilitation und Physiotherapie zusätzlich 100.000 $ kosten, wobei Hausmodifikationen und Hilfsmittel zur Wiederherstellung der grundlegenden Mobilität 30.000 $ betragen. Die Person verpasst während der Genesung fast zwei Jahre Arbeit, was sich in einen Umsatzverlust von 150.000 $ oder mehr übersetzt.

Was deutlich wird, ist, dass die höchsten finanziellen Kosten nicht die Krankenhausrechnung sind, sondern die Kostenfolgen nach der Verletzung. Die grundlegende Krankenversicherung entschädigt normalerweise nicht für verlorene Einnahmen, bietet keine Vollzeit-Rehabilitation oder deckt Lebensstiländerungen ab. Diese nicht gedeckten Kosten können schnell ihre Ersparnisse aufbrauchen, ihre Rentenpläne entgleisen lassen und langfristige finanzielle Belastungen für ihre Familien verursachen. Auf der sichereren Seite helfen Berufsunfähigkeitsversicherung oder Pläne für katastrophale Verletzungen ihnen in solchen Fällen.

Planung katastrophaler Verletzungen = Finanzplanung

Menschen denken vielleicht, dass umfassende Versicherung das Privileg von Millionären ist. Tatsächlich ist es finanzielle Hygiene, wie die Diversifikation eines Investitionsplans oder eines Notfallfonds. Katastrophenverletzungen haben nicht immer eine Warnung, aber die finanziellen Auswirkungen können lebenslang sein.

Das kann eine ordentliche Planung bewirken:

- Die finanzielle Zukunft Ihrer Familie sichern.

- Geld und Rentenleistungen sparen.

- Einkommenskontinuität nach einer Verletzung.

- Stress während des Genesungsprozesses minimieren.

- Mehr Optionen für Nachsorge und Rehabilitation bieten.

Eine schnelle persönliche Risiko-Checkliste

Fragen Sie sich selbst, bevor Sie diesen Artikel zu Ende lesen:

- Habe ich eine Berufsunfähigkeitsversicherung, die das Einkommen ersetzt, wenn ich nicht arbeite?

- Deckt meine Krankenversicherung stationäre Rehabilitation ab?

- Bin ich mir meiner Eigenkosten für schwere Verletzungen bewusst?

- Habe ich darüber nachgedacht, wie lange ich ohne Job überleben kann?

- Hat meine Familie die Mittel für ernsthafte Gesundheitsveränderungen?

Falls Sie bei irgendeiner Frage zögern, benötigen Sie ein erhebliches Upgrade Ihrer Versicherungsplanung.

Fazit: Warten Sie nicht, bis es zu spät ist

Die Versicherungsplanung für katastrophale Verletzungen mag wie eine Nicht-Jetzt-Sache erscheinen, doch ihre Bedeutung kann nicht bestritten werden, wenn wir an menschliche Verluste und medizinische Kosten denken. Die Behandlungskosten steigen rasant: Für eine längere Lebensdauer belastet die Wirtschaft sie. Finanzplanung ist keine Wahl mehr; machen Sie sie zur Notwendigkeit.

Obwohl Sie nicht alle Wendungen vorhersehen können, die das Leben für Sie bereithält, können Sie die finanziellen Risiken katastrophaler Verletzungen mindern. Die richtige Planung von medizinischer, Berufsunfähigkeits- und Zusatzdeckung hilft Ihnen, sich auf die Genesung zu konzentrieren, nicht auf die wirtschaftliche Existenz.

Vorbereitung und Planung heute bedeutet ein friedliches Morgen!

Das könnte Ihnen auch gefallen

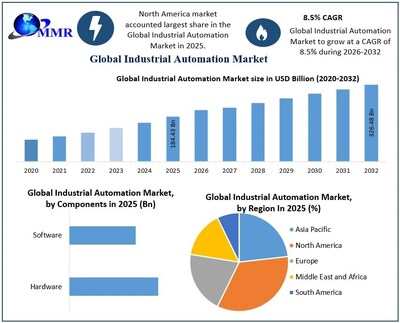

Laut Maximize Market Research wird der Markt für Industrieautomatisierung voraussichtlich bis 2032 326,48 Milliarden US-Dollar erreichen, angetrieben durch Smart Manufacturing und vorausschauende Wartung

ETH-Preisprognose: Erholung auf $2.200-2.400 bis März 2026 angestrebt