Einer von fünf Stablecoin-Inhabern bewahrt mehr als die Hälfte seiner Ersparnisse darin auf, und 140 neue Emittenten wetteifern darum, diese Nachfrage zu decken

Die Menschen, die tatsächlich Stablecoins halten, sind ihnen gegenüber stärker verpflichtet, als fast jeder Marktkommentar anerkennt.

Laut dem BVNK Stablecoin Utility Report 2026 weisen Stablecoin-Besitzer durchschnittlich 34% ihrer gesamten Ersparnisse Krypto und Stablecoins zu. Keine spekulative Nebenzuteilung. Keine kleine Absicherung gegen Inflation. Ein Drittel von allem, was sie gespart haben. Die Zahl ist kein Rundungsartefakt.

Sie spiegelt eine bewusste Portfolio-Entscheidung wider, die sich sowohl in wohlhabenden als auch in Entwicklungsländern abspielt, angetrieben von grundlegend unterschiedlichen Motivationen, die am selben Ziel ankommen.

In Schwellenländern liegt die Zuteilung durchschnittlich bei 36%, verglichen mit 29% in einkommensstarken Volkswirtschaften. Die Lücke zwischen diesen beiden Zahlen ist wichtig, weil sie auf unterschiedliche zugrundeliegende Treiber hinweist. In einkommensstarken Märkten spiegelt die 29%ige Zuteilung wahrscheinlich eine Kombination aus Renditesuche, Dollar-Exposition und Vertrautheit mit digitaler Asset-Infrastruktur wider. In Schwellenländern wird die 36%ige Zuteilung eher durch Notwendigkeit als durch Präferenz angetrieben. Wenn die Kaufkraft der lokalen Währung schwindet, der Bankzugang unzuverlässig ist oder Kapitalkontrollen konventionelle Dollar-Bestände erschweren, ist ein auf einem Telefon gehaltener Stablecoin die rationalste verfügbare Finanzentscheidung. BVNK formuliert dies ausdrücklich: Dies ist kein Randverhalten. Es ist eine bewusste Portfolio-Entscheidung, die widerspiegelt, wo Besitzer Wert, Zugang und Kontrolle sehen.

Die 21%-Zahl verdient ihre eigene Aufmerksamkeit. Mehr als einer von fünf Stablecoin-Besitzern legt mehr als die Hälfte seiner gesamten Ersparnisse in diese Vermögenswerte. Dieses Maß an Konzentration in einer einzelnen Anlageklasse würde bei traditionellen Finanzberatern für Stirnrunzeln sorgen. Im Kontext von Stablecoins spiegelt es wider, wie ernst ein bedeutender Teil der Weltbevölkerung Dollar-gebundene digitale Vermögenswerte als primäres Sparvehikel und nicht als peripheres Finanzinstrument behandelt.

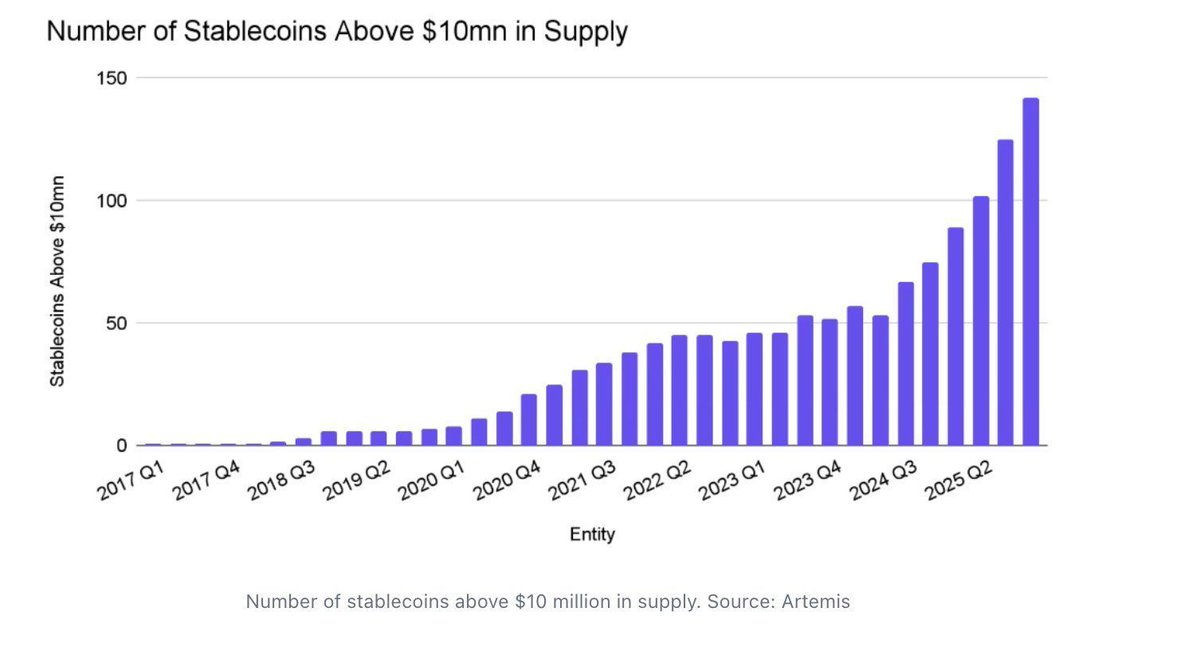

140 Emittenten und es werden mehr

Die Nachfrage, die BVNKs Daten erfassen, ist von den Institutionen, die sich beeilen, sie zu bedienen, nicht unbemerkt geblieben. Artemis-Daten zeigen, dass mehr als 140 Stablecoins jetzt ein Angebot von über 10 Millionen US-Dollar haben, eine Zahl, die allein im Jahr 2025 um 89% gewachsen ist. Das Artemis-Diagramm verfolgt die Stablecoin-Verbreitung von im Wesentlichen null qualifizierten Token im Jahr 2017 über einen schrittweisen Aufbau auf etwa 50 bis 2022 und dann eine nahezu vertikale Beschleunigung durch 2025 bis 2026. Das Tempo neuer Marktteilnehmer hat sich nicht verlangsamt.

Quelle: https://twitter.com/LeonWaidmann/status/2032430985875173826

Quelle: https://twitter.com/LeonWaidmann/status/2032430985875173826

Die wichtige Klarstellung, die in dieser Wachstumszahl verborgen ist, ist das, was die Verbreitung nicht ist. Mehr als 99% des gesamten Stablecoin-Angebots bleiben USD-gedeckt. Die Explosion bei der Anzahl der Stablecoins hat nichts mit Währungsdiversifikation, neuen Reservemodellen oder algorithmischer Innovation zu tun. Was sich ändert, ist, dass jede größere Institution zu dem Schluss gekommen ist, dass sie ihre eigene Vertriebsebene für den Dollar on-chain haben möchte. PayPal hat PYUSD gebaut. Ripple hat RLUSD gestartet. BlackRock hat BUIDL geschaffen. Stripe hat Bridge erworben, um Stablecoin-Infrastruktur direkt in seine Zahlungsschienen einzubauen. Banken, Fintechs und Protokolle konstruieren jeweils einen proprietären Kanal für denselben zugrundeliegenden Vermögenswert und konkurrieren nicht darum, was den Token deckt, sondern wer die Verteilung, den Compliance-Stack und die institutionellen Beziehungen kontrolliert.

Der Dollar verliert durch diese Verbreitung nicht an Boden. Er multipliziert sich durch sie. Jeder neue Stablecoin ist eine neue On-Chain-Vertriebsebene für auf Dollar lautende Werte, die die Reichweite der US-Währung auf Zahlungskorridore, Sparkontexte und Geschäftsbeziehungen ausdehnt, die konventionelle Bankinfrastruktur nicht effizient bedienen kann. Ob diese Multiplikation letztendlich den Endbenutzern zugute kommt, die BVNKs Daten beschreiben, oder hauptsächlich den kommerziellen Interessen der Institutionen dient, die die Schienen bauen, ist die Frage, die die nächste Welle regulatorischer Rahmenbedingungen beantworten muss.

Der Beitrag „Einer von fünf Stablecoin-Besitzern hält mehr als die Hälfte seiner Ersparnisse darin, und 140 neue Emittenten beeilen sich, diese Nachfrage zu erfüllen" erschien zuerst auf ETHNews.

Das könnte Ihnen auch gefallen

Nach Drohung mit Konsequenzen: Nordkorea feuert zehn Raketen während US-Manöver ab

Krypto im Fokus, während OFAC nordkoreanisches IT-Arbeiter-Netzwerk ins Visier nimmt