Bitcoin no recibe un 'rescate' macroeconómico esta vez: Alden advierte sobre QE gradual

Los inversores de Bitcoin que esperan un rescate macro familiar pueden estar leyendo mal la situación. En una entrevista con la presentadora de Coin Stories, Nathalie Brunell, la analista macro Lyn Alden argumentó que el próximo giro de política es más probable que se asemeje a una expansión lenta del balance que al tipo de "impresión nuclear" que históricamente ha impulsado los activos de riesgo, dejando que bitcoin compita en gran medida por sus propios fundamentos y atractivo narrativo.

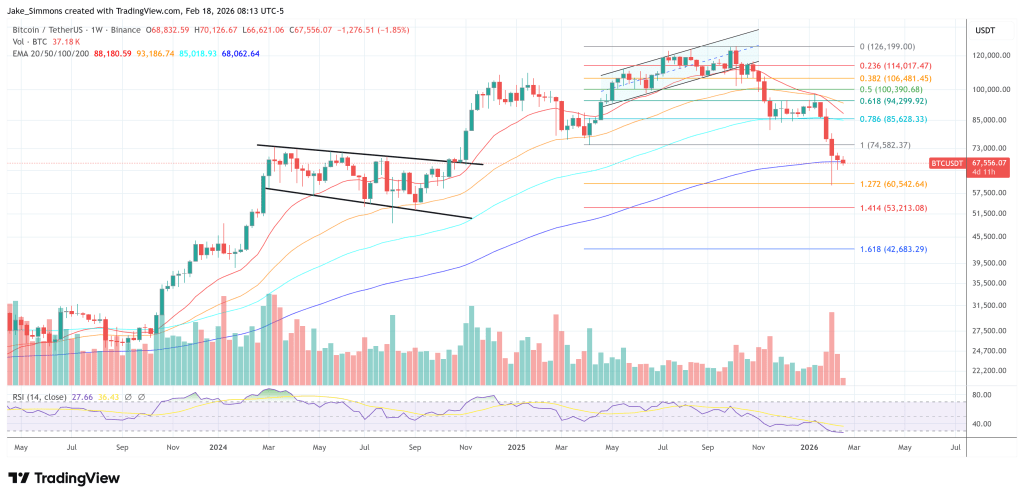

Alden enmarcó el ciclo actual como inusualmente decepcionante, no solo en términos de precio sino también en participación. Señaló que el sentimiento "es peor que en 2022", y atribuyó el malestar a la falta de demanda minorista, la ausencia de "temporada de altcoins", y un mercado cripto más amplio que "se quedó sin narrativas". Bitcoin, dijo, alcanzó un máximo de $126.000, por debajo de su propio umbral para un ciclo satisfactorio.

"A veces dan sus plazos para que podamos ver si se cumple ese plazo o no", dijo Alden, rechazando la llamada refleja de que cada caída obliga a la Fed a actuar. "Cada tipo de caída en las acciones o cada tipo de caída dicen bueno [...] vamos a tener que imprimir pronto. Pero realmente a la Fed solo le importa principalmente la liquidez del mercado de bonos del tesoro y el mercado de préstamos interbancarios [...] incluso las acciones bajando 10, 20, 30% no va a ser realmente un catalizador".

Brunell señaló comentarios que dijo provenían del presidente de la Fed, Jerome Powell, sobre expandir "lentamente" el balance, con compras comenzando alrededor de $40 mil millones en bonos del Tesoro a corto plazo, lejos de los billones en los que algunos alcistas de bitcoin se anclan. La respuesta de Alden fue contundente: la infraestructura no exige una respuesta de shock y asombro en este momento.

"Principalmente porque las condiciones no son tales que necesitarían una gran impresión en el futuro cercano", dijo. "Hay escenarios que absolutamente pueden resultar en una gran impresión o una impresión nuclear [...] pero cuando revisas los números de cuánta deuda está saliendo, qué tan apalancados o desapalancados están los bancos, realmente no necesitan mucha impresión. Un poco de impresión los lleva muy lejos".

Según Alden, las intervenciones a escala de QE1 estaban vinculadas a una configuración muy específica: un sistema bancario sobreapalancado con ratios de efectivo bajos y estrés agudo en el balance del sector privado. Hoy, argumentó, los ratios de efectivo de los bancos "siguen siendo bastante altos", y en ausencia de una disrupción a escala de COVID o una escalada en guerra o "guerra financiera", el caso base es el incrementalismo.

Bitcoin todavía tiene que ganar atención

Eso importa porque, en el marco de Alden, la expansión gradual del balance es de apoyo pero no decisiva para bitcoin. La era donde "lo micro no importa en absoluto" está reservada para el estímulo de verdadera emergencia y ella no ve eso como la configuración a corto plazo.

"No mucho, creo", dijo Alden cuando se le preguntó qué significa la QE gradual para bitcoin. "Es de apoyo [...] pero Bitcoin todavía tiene que competir por sus propios méritos por la atención de los inversores. Entonces, ya sabes, básicamente tiene que competir con Nvidia [...] con todo lo que la gente puede poseer".

Vinculó el ciclo apagado a una demanda de primera línea "mediocre" y un panorama de mercado de capitales donde las acciones vinculadas a IA e incluso los metales preciosos han ofrecido competencia por la atención. Los soberanos "realmente no se presentaron", dijo, y los minoristas se mantuvieron en gran medida al margen, dejando "el lado institucional corporativo" y los compradores de corretaje de alto patrimonio neto, ayudados por ETF, como la principal oferta marginal.

Alden también minimizó la idea de que los derivados y ETF son los principales culpables detrás de un techo al alza, incluso si pueden "inflar" la oferta de activos sintéticos por un tiempo. El problema mayor, argumentó, es simplemente que el impulso de demanda no ha sido lo suficientemente fuerte como para abrumar un mercado ahora más grande y más líquido.

Mirando hacia adelante, Alden espera que los fondos se formen cuando "el dinero rápido salga" y las monedas roten a "manos fuertemente sostenidas", con el precio más probable de moler que de recuperarse en V. En el lado positivo, señaló una configuración potencial donde las operaciones de IA finalmente alcancen su pico, bitcoin se sitúe "barato por un tiempo" en manos ajustadas, y solo "una cantidad marginal de nueva demanda" sea necesaria para reiniciar la reflexividad, posiblemente junto con la compra continua de empresas de tesorería de bitcoin.

Por ahora, su advertencia principal es que este ciclo puede no ser salvado por teatralidades políticas. Si bitcoin va a reafirmarse, sugirió Alden, será menos sobre esperar un rescate macro y más sobre si suficientes inversores todavía quieren "ahorros autocustodios [...] no devaluables", incluso cuando otros activos están robando el protagonismo.

Al momento de la publicación, Bitcoin cotizaba a $67.556.

También te puede interesar

‘A los 30 segundos, mi teléfono sonó’: Así se enteró Ellen Pompeo del diagnóstico de ELA de Eric Dane

Trump acusa que fallo de la Corte Suprema contra aranceles está influido por "intereses extranjeros"