¿Comprará Ripple un Banco? Garlinghouse Esquiva pero el Rastro es Claro

El CEO de Ripple, Brad Garlinghouse, evadió una pregunta directa sobre si la compañía alguna vez compraría un banco, usando el momento en su lugar para reafirmar la estrategia institucional de Ripple y argumentar que las reglas más claras de EE.UU. ya están desbloqueando la demanda de stablecoins y pagos basados en XRP Ledger.

Hablando con James Hasso en el Economic Club de Nueva York el 18 de febrero, se le preguntó a Garlinghouse si Ripple podría adquirir un banco directamente o inclinarse hacia asociaciones más estrechas mientras trabaja con grandes instituciones financieras y desarrolla su negocio de stablecoin.

"Voy a esquivar parte de tu respuesta a la pregunta," dijo Garlinghouse, antes de pasar a explicar por qué Ripple históricamente ha abrazado a los bancos en lugar de posicionarse contra ellos.

¿Cuál es el plan de Ripple?

Garlinghouse enmarcó la postura de Ripple como deliberadamente contraria en relación con la cultura cripto temprana. "Ripple tomó un enfoque estratégico contrario y controversial sobre cómo salimos al mercado desde el principio y eso nos hizo impopulares en cripto," dijo. "Desde el principio, Ripple dijo que los bancos son nuestros clientes. Si queremos que estas tecnologías tengan el mayor impacto en el mayor número de personas, los bancos son el punto de contacto para las personas en sus relaciones de servicios financieros."

Contrastó eso con lo que describió como el instinto inicial de cripto de construir fuera del sistema existente. "Los primeros días de cripto fueron muy anti-banco, anti-gobierno, eh, construyamos un universo paralelo," dijo Garlinghouse. "Ripple siempre adoptó el punto de vista de que íbamos a ser un puente entre lo que ahora llamaríamos tradfi o finanzas tradicionales y DeFi, finanzas descentralizadas."

Esa afirmación de construcción de puentes también ancló su respuesta sobre la postura regulatoria de Ripple en torno a su negocio de stablecoin. Garlinghouse dijo que Ripple lanzó RLUSD hace 13 meses y afirmó que ahora se sitúa "aproximadamente en el número cinco" entre las stablecoins más grandes—un resultado que vinculó a inclinarse hacia la supervisión en lugar de evitarla.

Garlinghouse destacó una licencia de fideicomiso del Departamento de Servicios Financieros de Nueva York y una carta condicional de la OCC, caracterizando esta última como "cinturón y tirantes" para el negocio de stablecoin. "Creemos que eso nos posiciona de manera única como, ya sabes, casi sobreregulados," dijo.

"Pero queremos eso... porque trabajamos con instituciones, queremos que nos vean como yendo más allá para asegurarnos de que exista ese nivel de supervisión, de modo que no haya preguntas... ¿está la stablecoin respaldada uno a uno [y]... las certificaciones de forma regular sobre esos respaldos?"

Entonces llegó la no-respuesta más clara de la sesión. "Y voy a omitir la pregunta, ¿compraremos alguna vez un banco? Son clientes," dijo Garlinghouse.

Presionado sobre si una legislación adicional de EE.UU. podría acelerar la adopción, Garlinghouse señaló un ejemplo anterior: "La Genius Act fue la legislación de stablecoin que se aprobó... el presidente Trump la firmó ya sea a finales de julio o principios de agosto," dijo. "Eso fue un desbloqueo seguro... definitivamente vimos un gran aumento en la actividad de stablecoin después de que eso se convirtió en ley."

Argumentó que un efecto similar podría seguir si se aprueba la Clarity Act, porque definiciones más claras darían a las juntas directivas, CFO y bancos más margen de maniobra. Para las corporaciones, enfatizó la utilidad operativa—especialmente la "capacidad 24/7 de mover" stablecoins—argumentando que "poder hacer un pago un domingo por la tarde a veces es importante."

Garlinghouse dijo que Ripple ha mantenido su centro de gravedad comercial en los pagos porque la propuesta de valor es directa: liquidación más rápida y más barata. Sobre la tokenización, fue partidario pero selectivo, señalando la fricción en los ciclos de liquidación tradicionales como "T+3" y "T+1," mientras también advirtió que algunos proyectos se sienten como "una tecnología en busca de un problema."

Señaló al CEO de BlackRock, Larry Fink, como un destacado defensor, diciendo que Fink cree que un "gran porcentaje de activos será tokenizado," y añadió: "Estoy de acuerdo con él." Pero Garlinghouse subrayó que la ejecución será "vertical por vertical," argumentando que los expertos del dominio, no Ripple, necesitan impulsar sectores que no entiende, como los seguros.

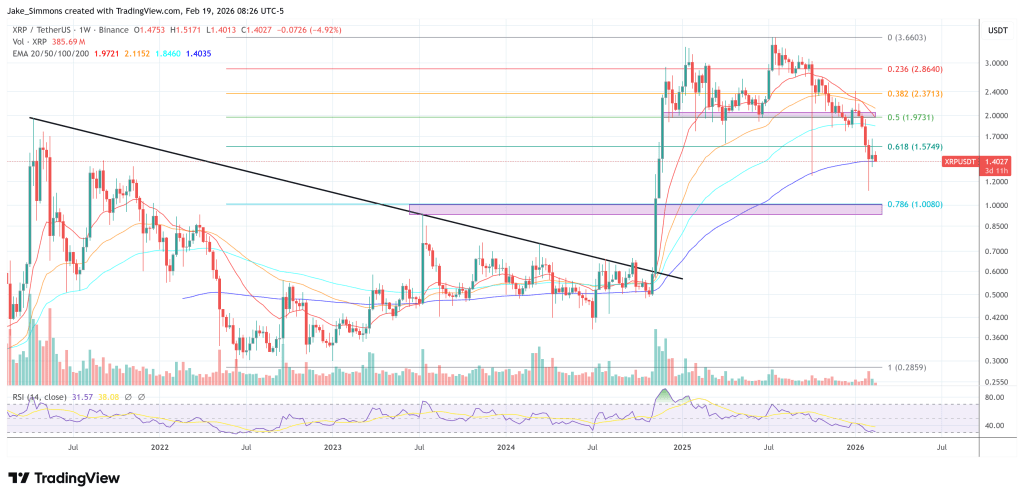

Al momento de la publicación, XRP cotizaba a $1.4027.

También te puede interesar

Bitcoin sube a 68.000 dólares ¿está a punto de empezar la gran recuperación?

Oficialismo va por reforma sin acuerdo con aliados aún