Las acciones de Netflix caen un 15% en 2026: lo que dicen los números realmente

Estadísticas clave de las acciones de Netflix

- Rango de 52 semanas: $75.01 – $134.12

- Precio actual: $77.38

- Objetivo medio del mercado: ~$114

- Objetivo del modelo TIKR: ~$158 con una TIR anualizada de aproximadamente el 17%

- Ingresos Q1 2026: $12.25B (+16% interanual)

- Margen operativo Q1 2026: 32.3%

- Miembros de pago: 325M+

- Guía de ingresos anuales completos 2026: $50.7B – $51.7B

Ya disponible: Descubra cuánto potencial alcista podrían tener sus acciones favoritas con el nuevo Modelo de Valoración de TIKR (es gratis)>>>

Mucho ruido en torno a un compoundor muy silencioso

Las acciones de Netflix (NFLX) han tenido unos meses turbulentos a pesar de publicar cifras que la mayoría de las empresas de medios envidiarían. El precio alcanzó un máximo cercano a $134 en marzo, cayó con fuerza tras las débiles perspectivas del Q2 y la noticia de que Reed Hastings abandonaba su cargo de presidente del consejo, y ha seguido descendiendo desde entonces.

A esto se suma la fallida adquisición de Warner Bros. y una división de acciones que tuvo lugar en noviembre, lo que ha dado a los inversores mucho que procesar.

Dejando a un lado los titulares, lo que queda es un negocio que crece sus ingresos al 16% con una tasa de ejecución anual de $50 mil millones, que expande sus márgenes operativos año tras año y que genera más flujo de caja libre que en cualquier otro momento de su historia.

La comisión de rescisión de $2.8 mil millones del acuerdo con Warner Bros. fue una partida puntual, pero los números operativos subyacentes fueron sólidos por sí mismos.

Consulte las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Netflix (es gratis) >>>

La historia de los márgenes es la historia real

La mayoría de los negocios de streaming han tenido dificultades para traducir la escala de suscriptores en beneficios. Netflix ha hecho lo contrario, convirtiendo lo que una vez fue una carrera armamentista en gasto de contenido en una de las historias de expansión de márgenes más impresionantes del sector mediático.

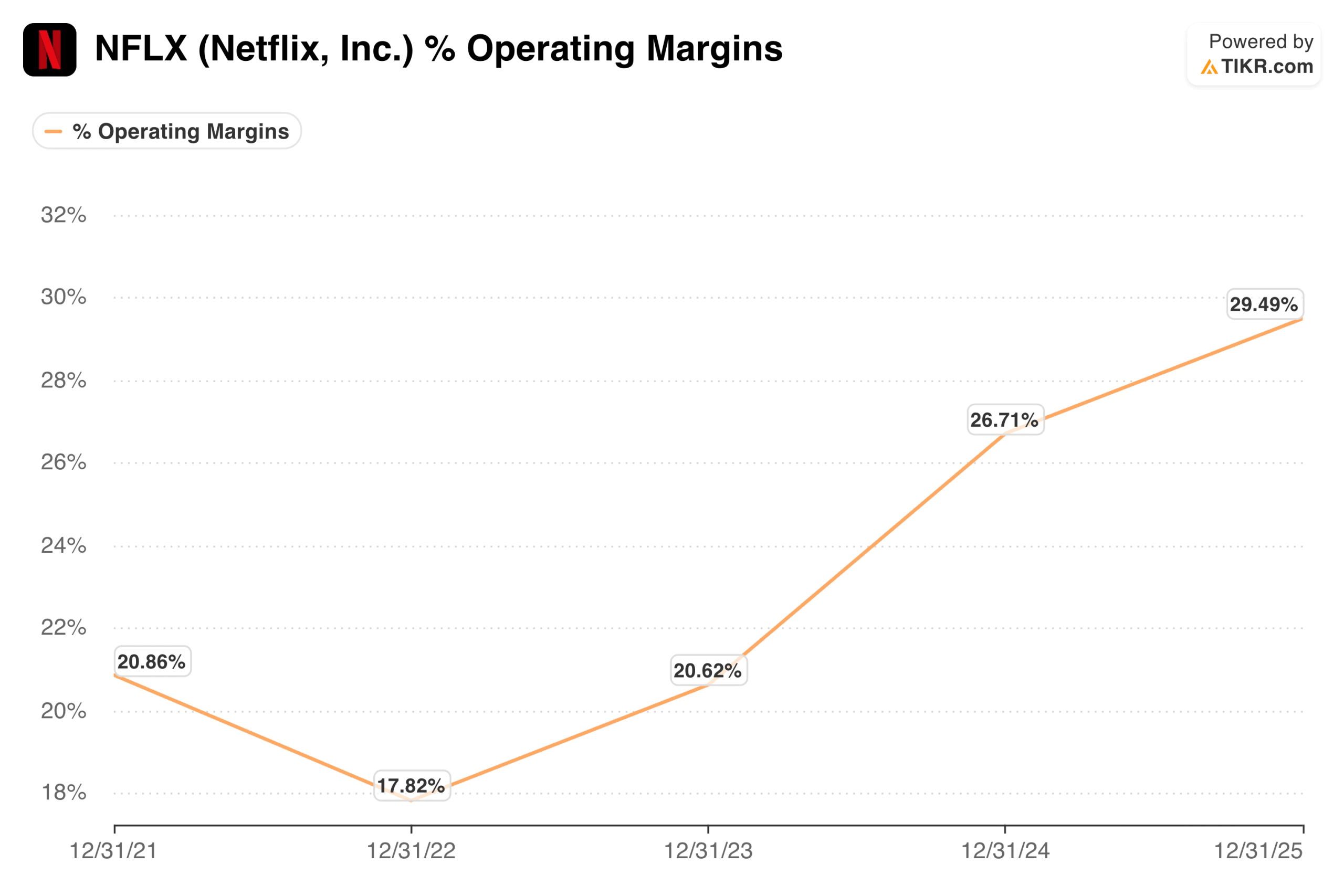

El margen operativo se situó en torno al 18% en 2022, se recuperó hasta aproximadamente el 21% en 2023, luego se aceleró bruscamente hasta casi el 27% en 2024 y casi el 30% en 2025.

Márgenes operativos de Netflix. (TIKR)

Márgenes operativos de Netflix. (TIKR)

La dirección prevé un margen operativo anual completo para 2026 del 31.5%, y el primer trimestre ya llegó al 32.3%. Las perspectivas para el Q2 son del 32.6%.

La dirección es clara y consistente. No se trata de una empresa que comprime márgenes recortando contenido; es una empresa cuya base de ingresos ha crecido lo suficiente como para absorber un presupuesto anual de contenido de $20 mil millones sin inmutarse.

Tres motores de crecimiento que el mercado está infravalorando

El negocio publicitario es la parte más subestimada de la historia de Netflix en este momento. El nivel con publicidad, con un precio de $8.99 en EE.UU., representó más del 60% de todos los nuevos registros en los mercados con publicidad durante el primer trimestre.

Los ingresos publicitarios están en camino de alcanzar los $3 mil millones en 2026, duplicándose respecto al año anterior, y el número de clientes publicitarios ha crecido hasta más de 4,000, un 70% interanual. Esto aún está en las primeras fases de lo que podría convertirse en un segundo motor de ingresos significativo junto a las suscripciones.

Los eventos en directo están demostrando ser una herramienta genuina de adquisición de suscriptores, no solo una novedad. El Clásico Mundial de Béisbol, exclusivo para los miembros japoneses, impulsó el mayor día de registro en la historia de Japón y convirtió a Japón en el principal contribuyente al crecimiento de miembros en el primer trimestre.

El próximo combate de pesos pesados entre Fury y Joshua extiende ese modelo a Europa. Cada evento en directo ancla a Netflix más profundamente en la cultura y crea urgencia que el contenido bajo demanda por sí solo no puede replicar.

La expansión internacional todavía tiene un considerable recorrido. Netflix opera en más de 190 países, y la dirección estima que la plataforma ha penetrado menos del 45% de su mercado total direccionable de hogares con banda ancha.

Los ingresos de APAC crecieron un 20% interanual en el primer trimestre, y América Latina se aceleró hasta el 19%. Con aproximadamente un 5% de la cuota mundial de visualización televisiva, la plataforma tiene un largo camino hasta su madurez incluso antes de considerar los ingresos publicitarios o los videojuegos.

Estime el valor justo de una empresa al instante (gratis con TIKR) >>>

Lo que dice el modelo de valoración

El modelo de TIKR apunta a aproximadamente $158 por acción en el caso base, con una tasa anualizada de aproximadamente el 17% hasta finales de 2030, lo que implica un retorno total de alrededor del 104% desde los niveles actuales. El rango de escenarios es constructivo en general: el caso pesimista apunta a aproximadamente $178 para finales de 2034 con una TIR del 10%, y el caso optimista se acerca a $299 con una TIR del 17%.

El perfil de retorno aquí está impulsado por una combinación de crecimiento de beneficios y una modesta compresión de múltiplos, que es el enfoque correcto para un negocio que ya cotiza a alrededor de 23 veces los beneficios futuros.

Modelo de valoración de Netflix. (TIKR)

Modelo de valoración de Netflix. (TIKR)

El objetivo del mercado se sitúa en torno a $114, lo que implica un potencial alcista de aproximadamente el 47% desde los niveles actuales. El caso bajista es sencillo: el múltiplo no es barato para una empresa que prevé un crecimiento de ingresos de alrededor del 13% el próximo año, la competencia de Amazon, Disney y Apple se está intensificando, y el gasto en contenido sigue aumentando en términos absolutos aunque la proporción respecto a los ingresos mejore.

La salida de Reed Hastings, aunque no es operativamente significativa, elimina una de las mentes de producto más influyentes en la historia de la empresa.

El caso alcista es que Netflix se está convirtiendo en algo que pocas empresas de medios logran alguna vez: una verdadera utilidad de entretenimiento global con poder de fijación de precios, una capa publicitaria en crecimiento y una estructura de márgenes que debería seguir expandiéndose durante años.

A $77, los inversores están obteniendo ese negocio con un descuento significativo respecto a donde los analistas creen que se sitúa el valor justo, con los próximos resultados el 16 de julio como posible catalizador a corto plazo.

Valore sus acciones favoritas como NFLX con 5 años de previsiones de analistas usando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Buscando nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para poder seguir el dinero inteligente.

- Analice acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levante… más oportunidades descubrirá. Busque más de 100K acciones globales, participaciones de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Tenga en cuenta que los artículos de TIKR no tienen como objetivo servir como asesoramiento de inversión o financiero por parte de TIKR o nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y las estimaciones de los analistas. Nuestro análisis puede no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!

También te puede interesar

Holanda aplasta a Suecia mientras Alemania y Costa de Marfil apuntan a los octavos de final de la Copa del mundo

Dropee Pregunta del Día 21 de junio de 2026 Respuesta Correcta de Hoy y Guía de Recompensas

Hayden Adams Denuncia la Centralización en DeFi — ¿Está el Verdadero DeFi Bajo Amenaza?