Principal regulador estadounidense descarta amenaza de 'pánico bancario' en Stablecoin mientras el mercado supera los $300B

El jefe de la Oficina del Contralor de la Moneda de EE.UU. (OCC), Jonathan Gould, ha rechazado los temores de que las stablecoins puedan desencadenar una crisis bancaria repentina, describiendo el riesgo de retiros masivos como exagerado y poco probable que ocurra sin previo aviso.

Hablando en la Convención Anual de la Asociación de Banqueros Americanos (ABA) en Charlotte el 19 de octubre, Gould dijo a los asistentes que cualquier movimiento grande de depósitos vinculados a stablecoins "no sucedería de manera inadvertida" y "no sucedería de la noche a la mañana".

Sus comentarios surgen en medio de una creciente fricción entre los reguladores federales y los grupos bancarios tradicionales por el auge de las stablecoins, tokens digitales vinculados a monedas Fiat como el dólar estadounidense.

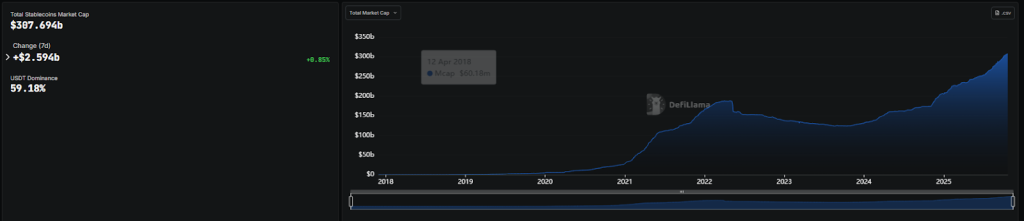

El mercado se ha expandido considerablemente este año, aumentando de $205 mil millones en enero a más de $307 mil millones, según DeFiLlama. El USDT de Tether controla aproximadamente el 59% del mercado, seguido por el USDC de Circle.

Fuente: DeFiLlama

Fuente: DeFiLlama

La rápida expansión ha intensificado los llamados de la industria bancaria para una supervisión más estricta.

¿De qué "laguna" en la Ley GENIUS advierte el lobby bancario?

En agosto, la Asociación de Banqueros Americanos y más de 50 grupos bancarios estatales instaron al Congreso a cerrar lo que llamaron "lagunas" en la Ley GENIUS, la nueva ley federal de stablecoins firmada en julio por el presidente Donald Trump.

Los grupos advirtieron que la ley permite a los emisores de stablecoins pagar rendimiento indirectamente a través de afiliados, lo que según ellos podría conducir a Salidas masivas de depósitos del sistema bancario.

En una carta conjunta, el Instituto de Política Bancaria, la Asociación de Banqueros de Consumidores, los Banqueros Comunitarios Independientes de América y el Foro de Servicios Financieros dijeron que las stablecoins que generan rendimiento podrían drenar hasta $6.6 billones de los bancos tradicionales, citando estimaciones del Tesoro de EE.UU.

Argumentaron que tales Salidas podrían elevar las tasas de interés, reducir la disponibilidad de préstamos y aumentar los costos de endeudamiento para hogares y empresas.

"Las stablecoins de pago no deberían pagar intereses de la manera en que lo hacen los bancos altamente regulados y supervisados", afirmaba la carta, enfatizando que los emisores de stablecoins no prestan ni invierten en valores para generar rendimientos.

Fuente: BPI

Fuente: BPI

Gould de la OCC minimiza los temores de crisis e insta a los bancos más pequeños a ver las stablecoins como una oportunidad, no como una amenaza

Sin embargo, Jonathan Gould descartó la idea de una amenaza inminente, señalando que la adopción de stablecoins podría beneficiar a los bancos más pequeños al proporcionar nuevas formas de competir en pagos digitales.

Jonathan Gould Fuente: Asociación de Banqueros Americanos

Dijo que la OCC monitorea de cerca dicha actividad y actuaría rápidamente si fuera necesario. "Si hubiera una fuga material del sistema bancario, yo tomaría medidas", dijo Gould, agregando que funcionarios de alto nivel y asociaciones comerciales también intervendrían.

Instó a los bancos comunitarios a ver las stablecoins como una herramienta competitiva, no como una amenaza, sugiriendo que podrían ayudar a las instituciones más pequeñas a desafiar el dominio de los gigantes de Wall Street en el mercado de pagos.

También agregó que la OCC está trabajando en regulaciones vinculadas a la Ley GENIUS y es "muy consciente de los plazos estatutarios que el Congreso nos ha dado".

"La conectividad de stablecoins de pago podría ser una posibilidad para que los bancos comunitarios rompan parte del dominio que existe ahora entre los bancos más grandes en el sistema de pagos en América", dijo Gould, prometiendo garantizar que haya formas "seguras y sólidas" para que los bancos participen.

Las stablecoins enfrentan fuego cruzado: los bancos advierten, los reguladores tranquilizan, la adopción crece

La postura de la OCC contrasta fuertemente con las advertencias emitidas por las principales asociaciones bancarias y reguladores extranjeros.

A principios de este mes, la Junta Europea de Riesgo Sistémico, presidida por la presidenta del Banco Central Europeo, Christine Lagarde, advirtió que los modelos de stablecoins de múltiples emisores podrían desestabilizar el sistema financiero de la UE, mientras que el Banco de Inglaterra anunció planes para límites temporales en las tenencias de stablecoins para proteger la disponibilidad de crédito.

En EE.UU., el debate también ha provocado fuertes respuestas de las plataformas cripto. Coinbase publicó recientemente una refutación detallada a las afirmaciones de que las stablecoins amenazan la estabilidad financiera, calificando la narrativa de "erosión de depósitos" como un mito diseñado para defender los ingresos anuales de procesamiento de pagos de los bancos de $187 mil millones.

El exchange argumentó que el uso de stablecoins en realidad fortalece el papel global del dólar estadounidense y no encontró "ninguna correlación significativa" entre la adopción de stablecoins y la fuga de depósitos de los bancos comunitarios durante los últimos cinco años.

Mientras tanto, Standard Chartered ha advertido que más de $1 billón podría salir de los bancos de mercados emergentes hacia stablecoins para 2028 a medida que la adopción se acelera globalmente, representando hasta el 10% de la oferta monetaria de EE.UU.

El banco dijo que las stablecoins están sirviendo cada vez más como herramientas de ahorro basadas en dólares en países que enfrentan alta inflación y monedas locales débiles.

A pesar del debate en curso, la integración de stablecoins en las finanzas convencionales se está acelerando. Coinbase, Circle, Ripple y Paxos están buscando licencias bancarias federales para emitir o gestionar stablecoins bajo la supervisión de la OCC.

El gigante japonés Sony también se unió a esa lista este mes, solicitando establecer "Connectia Trust", un banco cripto nacional de EE.UU. que emitiría un token vinculado al dólar bajo la regulación de la OCC.

Fuente: OCC

Mientras los bancos continúan advirtiendo sobre los riesgos, el Secretario del Tesoro Scott Bessent ha adoptado una postura más optimista, diciendo que los dólares digitales podrían expandir el acceso a la moneda estadounidense en todo el mundo y aumentar la demanda de bonos del Tesoro.

También te puede interesar

Victoria de Eskom de R38 mil millones: Un nuevo amanecer para las finanzas

Análisis de Spot BTC/USDT: Decodificando el Gráfico CVD Crucial para el 7 de abril de 2025