IOSG: De "Protocolo Gordo" a "Aplicación Gorda", Interpretando la Narrativa de Appchain en 2025

Por Jiawei @IOSG

Hace tres años, escribimos un artículo sobre Appchain, que fue desencadenado por el anuncio de dYdX de que migraría su protocolo de derivados descentralizado de StarkEx L2 a la cadena Cosmos y lanzaría su versión v4 como una blockchain independiente basada en el SDK de Cosmos y el consenso Tendermint.

En 2022, Appchain podría haber sido una opción tecnológica relativamente marginal. A medida que nos acercamos a 2025, con el lanzamiento de más y más Appchains, particularmente Unichain y HyperEVM, el panorama competitivo del mercado está cambiando silenciosamente, y se está formando una tendencia centrada en Appchain. Este artículo explorará nuestra Tesis de Appchain desde esta perspectiva.

Uniswap y Hyperliquid

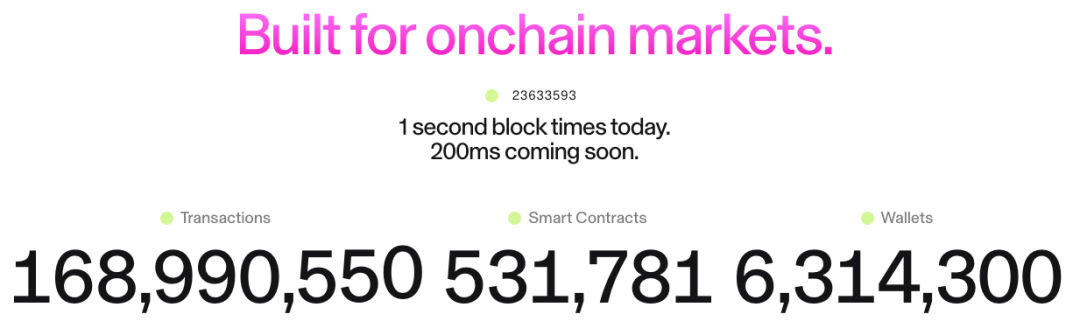

▲ Fuente: Unichain

La idea de Unichain surgió bastante temprano. El fundador de Nascent, Dan Elitzer, publicó "La Inevitabilidad de UNIchain" en 2022, destacando la escala de Uniswap, su marca, estructura de liquidez y demanda de rendimiento y captura de valor, señalando la inevitabilidad de su lanzamiento. Las discusiones sobre Unichain han continuado desde entonces.

Unichain se lanzó oficialmente en febrero, y más de 100 aplicaciones y proveedores de infraestructura ya han construido sobre ella. Su TVL actual es aproximadamente de $1 mil millones, ubicándola entre las cinco principales plataformas L2. En el futuro se lanzarán Flashblocks con un tiempo de bloque de 200ms y la Red de Verificación de Unichain.

▲ Fuente: DeFiLlama

Como perp, Hyperliquid claramente ha tenido una necesidad de Appchain y personalización profunda desde el día 1. Además de sus productos principales, Hyperliquid también lanzó HyperEVM, que, al igual que HyperCore, está protegido por el mecanismo de consenso HyperBFT.

En otras palabras, además de sus propios productos perp potentes, Hyperliquid también está explorando la posibilidad de construir un ecosistema. Actualmente, el ecosistema HyperEVM ha superado los $2 mil millones en TVL, y los proyectos ecológicos están comenzando a emerger.

Del desarrollo de Unichain y HyperEVM, podemos ver intuitivamente dos puntos:

- El panorama competitivo de L1/L2 está comenzando a divergir. El TVL combinado de los ecosistemas Unichain y HyperEVM supera los $3 mil millones. Estos activos anteriormente se habrían concentrado en plataformas L1/L2 de propósito general como Ethereum y Arbitrum. El desarrollo independiente de aplicaciones principales ha llevado directamente a una pérdida de las fuentes de valor fundamentales de estas plataformas, incluyendo TVL, volumen de transacciones, comisiones de transacción y MEV.

En el pasado, L1/L2 y aplicaciones como Uniswap y Hyperliquid disfrutaban de una relación simbiótica: las aplicaciones aportaban actividad y usuarios a la plataforma, mientras que la plataforma proporcionaba seguridad e infraestructura para las aplicaciones. Ahora, Unichain y HyperEVM se han convertido en capas de plataforma por sí mismas, formando una relación competitiva directa con otras cadenas L1/L2. No solo compiten por usuarios y liquidez, sino también por desarrolladores, invitando a otros proyectos a construir en sus cadenas. Esto ha cambiado significativamente el panorama competitivo.

- Las rutas de expansión de Unichain y HyperEVM son distintas de los modelos L1/L2 existentes. Mientras que estos últimos a menudo construyen infraestructura primero y luego atraen a desarrolladores con incentivos, el modelo de Unichain y HyperEVM es primero el producto: primero establecen un producto central probado en el mercado con una gran base de usuarios y reconocimiento de marca, y luego construyen un ecosistema y efectos de red alrededor de este producto.

Este enfoque es más eficiente y sostenible. En lugar de "comprar" el ecosistema a través de altos incentivos para desarrolladores, lo "atraen" a través de los efectos de red y las ventajas tecnológicas de sus productos principales. Los desarrolladores eligen construir en HyperEVM debido a los usuarios de trading de alta frecuencia y escenarios de demanda real allí, no por vagas promesas de incentivos. Este es claramente un modelo de crecimiento más orgánico y sostenible.

¿Qué ha cambiado en los últimos tres años?

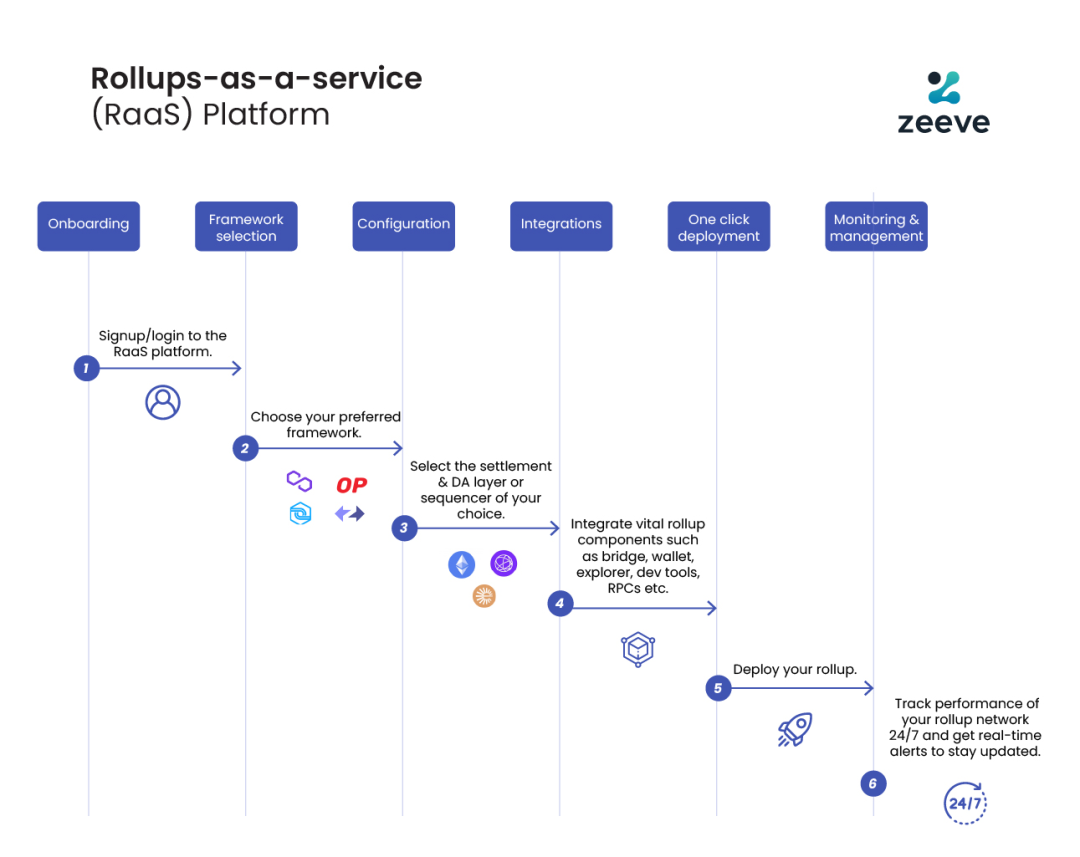

▲ Fuente: zeeve

Primero, la madurez de la pila tecnológica y el desarrollo de proveedores de servicios de terceros. Hace tres años, construir una Appchain requería que los equipos dominaran toda la pila de blockchain. Sin embargo, con el desarrollo y madurez de servicios RaaS como OP Stack, Arbitrum Orbit y AltLayer, los desarrolladores ahora pueden combinar módulos según la demanda, desde ejecución y disponibilidad de datos hasta liquidación e interoperabilidad, muy similar a usar servicios en la nube. Esto reduce significativamente la complejidad de ingeniería y la inversión de capital inicial requerida para construir una Appchain. El cambio en los modelos operativos de infraestructura autoconstruida a servicios comprados proporciona flexibilidad y viabilidad para la innovación en la capa de aplicación.

En segundo lugar, la marca y la mentalidad del usuario son factores clave. Todos sabemos que la atención es un recurso escaso. Los usuarios a menudo son leales a la marca de una aplicación, no a su tecnología subyacente: usan Uniswap por su experiencia de usuario, no porque funcione en Ethereum. Con la adopción generalizada de billeteras multi-chain y mejoras adicionales en UX, los usuarios casi no se darán cuenta de que están usando diferentes cadenas—sus primeros puntos de contacto suelen ser billeteras y aplicaciones. Cuando las aplicaciones construyen sus propias cadenas, los activos, identidades y hábitos de uso de los usuarios se integran dentro del ecosistema de la aplicación, creando un poderoso efecto de red.

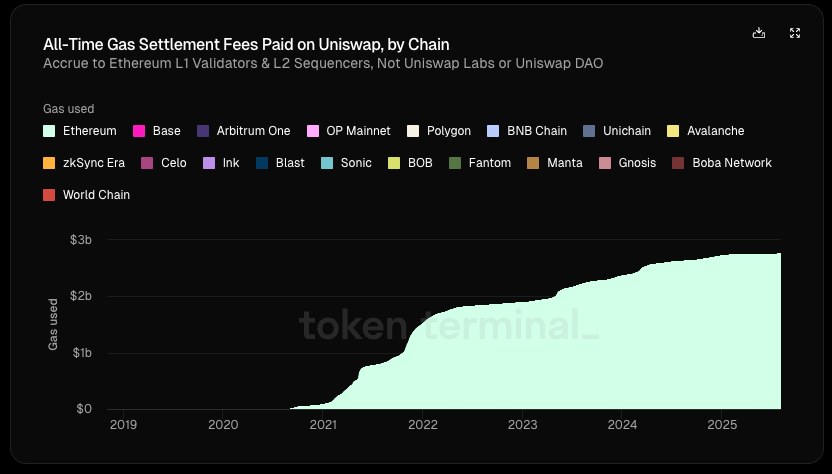

▲ Fuente: Token Terminal

Lo más importante, las aplicaciones están buscando cada vez más la soberanía económica. En las arquitecturas tradicionales L1/L2, podemos ver una clara tendencia "de arriba hacia abajo" en los flujos de valor:

- La capa de aplicación crea valor (trading de Uniswap, préstamos de Aave)

- Los usuarios pagan comisiones por usar la aplicación (comisiones de aplicación + comisión de gas), parte de estas comisiones van al protocolo, y parte va a los LPs u otros participantes

- El 100% de las comisiones de gas van a los validadores L1 o clasificadores L2

- El MEV se divide entre buscadores, constructores y validadores en diferentes proporciones

- En última instancia, los tokens L1 capturan otros valores además de las comisiones de aplicaciones a través del staking

En esta cadena, la capa de aplicación que crea más valor en realidad captura menos.

Según Token Terminal, de los $6.4 mil millones de Uniswap en creación total de valor (incluyendo retornos LP, comisiones de gas, etc.), el protocolo/desarrolladores, inversores de capital y poseedores de tokens han recibido menos del 1%. Desde su lanzamiento, Uniswap ha generado $2.7 mil millones en ingresos de gas para Ethereum, lo que es aproximadamente el 20% de las comisiones de liquidación de Ethereum.

Pero, ¿qué pasa si la aplicación tiene su propia cadena?

Pueden cobrar comisiones de gas para sí mismos y usar sus propios tokens como tokens de gas; internalizar MEV, minimizar MEV malicioso controlando el clasificador, y devolver MEV benigno a los usuarios; o personalizar el modelo de comisiones para lograr una estructura de comisiones más compleja, etc.

Bajo esta luz, buscar internalizar el valor se convierte en la elección ideal para las aplicaciones. Cuando el poder de negociación de una aplicación es suficientemente fuerte, naturalmente exigirá mayores beneficios económicos. Por lo tanto, las aplicaciones de alta calidad tienen una dependencia débil de la cadena subyacente, mientras que la cadena subyacente tiene una fuerte dependencia de aplicaciones de alta calidad.

resumen

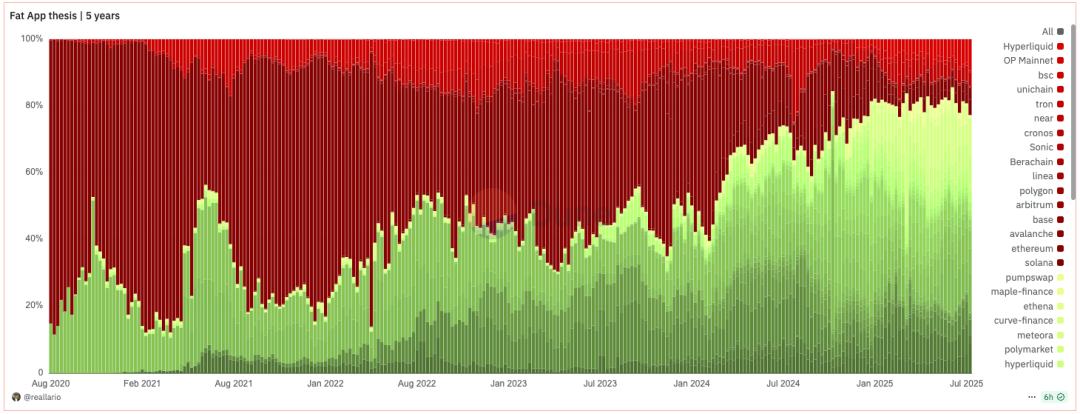

▲ Fuente: Dune@reallario

- El gráfico anterior compara aproximadamente los ingresos de protocolos (rojo) y aplicaciones (verde) desde 2020. Podemos ver claramente que el valor capturado por las aplicaciones ha ido aumentando gradualmente, alcanzando aproximadamente el 80% este año. Esto puede, hasta cierto punto, revertir la famosa teoría de Joel Monegro de "protocolos gordos, aplicaciones delgadas".

Estamos presenciando un cambio de paradigma de la teoría del "protocolo gordo" a la teoría de la "aplicación gorda". Históricamente, la lógica de precios para proyectos cripto se ha centrado principalmente en avances tecnológicos y el desarrollo de infraestructura subyacente. En el futuro, los precios cambiarán gradualmente a un enfoque más centrado basado en marca, tráfico y captura de valor. Si las aplicaciones pueden construir fácilmente sus propias cadenas basadas en servicios modulares, el modelo tradicional de "cobro de alquiler" de L1 será desafiado. Así como el auge de SaaS ha reducido el poder de negociación de los gigantes tradicionales del software, la madurez de la infraestructura modular también está debilitando el monopolio de L1.

En el futuro, la capitalización de mercado de las aplicaciones líderes sin duda superará la de la mayoría de L1s. La lógica de valoración para L1s cambiará de "capturar el valor total del ecosistema" a un "proveedor de servicios de infraestructura" estable, seguro y descentralizado. Su valoración estará más cerca de la de bienes públicos que generan flujos de efectivo estables, en lugar de gigantes "monopolísticos" que capturan la mayoría del valor del ecosistema. Su burbuja de valoración se verá comprimida hasta cierto punto. Los L1s también necesitarán repensar su posicionamiento.

- Nuestra visión sobre Appchain es que, gracias a su marca, conciencia del usuario y capacidades en cadena altamente personalizadas, Appchain puede capturar mejor el valor del usuario a largo plazo. En la era de las "aplicaciones gordas", estas aplicaciones no solo capturan el valor directo que crean, sino que también construyen blockchains a su alrededor, externalizando aún más el valor y capturando el valor de la infraestructura. Son tanto productos como plataformas, sirviendo tanto a usuarios finales como a otros desarrolladores. Además de la soberanía económica, las aplicaciones principales también buscarán otros derechos soberanos: el derecho a decidir sobre actualizaciones de protocolo, ordenamiento de transacciones y resistencia a la censura, y propiedad de datos de usuario.

- Por supuesto, este artículo explora principalmente Appchain en el contexto de aplicaciones principales como Uniswap y Hyperliquid, que ya han lanzado Appchain. El desarrollo de Appchain todavía está en sus primeras etapas (Uniswap todavía mantiene el 71.4% del valor total (TVL) en Ethereum). Protocolos como Aave, que involucran activos envueltos y garantías y dependen en gran medida de la componibilidad en una sola cadena, también son menos adecuados para Appchain. Relativamente hablando, las plataformas per cuyos únicos requisitos externos son oráculos son más adecuadas para Appchain. Además, Appchain no es la mejor opción para aplicaciones de nivel medio, requiriendo un análisis caso por caso. No elaboraré más aquí.

También te puede interesar

El puente más grande de Irán colapsa en medio de la crisis

XAG/USD Se Desploma Por Debajo de $71.00 Mientras Se Intensifica el Dominio del Dólar Estadounidense