¿El dólar dejó de ser refugio? Cómo cambió la psicología del ahorrista argentino

Durante casi un siglo, el argentino promedio aprendió una regla simple: si querés proteger tu dinero, comprá dólares.

No fue un capricho cultural ni una moda financiera. Fue una respuesta racional a un problema persistente. Desde mediados del siglo XX, la inflación se convirtió en una constante en la economía argentina.

Con picos dramáticos en 1959, 1975, 1989, 2002, 2023, y con inflación persistente en la mayoría de los años restantes, el peso perdió sistemáticamente poder adquisitivo y, con él, funciones básicas de cualquier moneda: dejó de ser reserva de valor, en muchos mercados dejó de funcionar como unidad de cuenta —propiedades y autos se piensan en dólares— y en los peores momentos incluso vio afectado su rol como medio de intercambio.

En ese contexto, para los argentinos el dólar no representa solo una divisa extranjera. Se convirtió en una referencia mental. A diferencia de otros países de la región como Brasil, Chile o Uruguay, acá pensamos en verde.

Ahorramos en verde. Medimos nuestro patrimonio en verde. La dolarización no es solo una cuestión financiera; es psicológica.

¿Qué pasaría, entonces, si viviéramos en una Argentina con política monetaria responsable? ¿Qué ocurriría si, finalmente, el peso dejara de perder valor de manera sistemática y pasase a fortalecerse como moneda?}

¿Qué sucedería si el dólar dejase de subir en términos reales? Lo que entraría en tensión no sería únicamente una estrategia de cobertura, sino una creencia cultural. Algo de esa tensión es lo que hemos estado viviendo en los últimos años.

¿Qué sucedería si el dólar dejase de subir en términos reales? Lo que entraría en tensión no sería únicamente una estrategia de cobertura, sino una creencia cultural. Algo de esa tensión es lo que hemos estado viviendo en los últimos años.

Desde 2024, el escenario fiscal y monetario de la Argentina comenzó a mostrar una dirección diferente. La desaceleración inflacionaria, mayor estabilidad cambiaria y tasas reales positivas en pesos configuraron un entorno menos previsible en términos históricos.

Dólar devaluado

A la vez, durante este tiempo el dólar mostró algo que suele pasar inadvertido en la conversación local: perdió poder adquisitivo. Tiene inflación propia e incluso se depreció frente a otras monedas del mundo. En 2025, por ejemplo, el dólar se debilitó en torno al 13% contra el euro.

En un contexto así, permanecer exclusivamente dolarizado puede implicar una pérdida real de poder adquisitivo si el tipo de cambio no acompaña la inflación local o si surgen alternativas que rinden por encima. No porque el dólar haya dejado de ser relevante, sino porque ningún activo es refugio permanente.

Sin embargo, hay que decirlo: cuestionar la dolarización nos genera incomodidad. Y es comprensible. Cada vez que en la historia argentina se escucharon frases como “el que apuesta al dólar pierde” o “hay que confiar en nuestra moneda”, el desenlace fue doloroso para quienes se quedaron en pesos sin cobertura.

Permanecer exclusivamente dolarizado puede implicar una pérdida real de poder adquisitivo si el tipo de cambio no acompaña la inflación local o si surgen alternativas que rinden por encima.

El miedo no es irracional; está basado en experiencia acumulada. El trauma inflacionario no se borra con uno o dos años de estabilidad.

Gestionar la moneda

Ahora bien, hay que tener presente que el problema no es una moneda en particular, sino la forma en que se la gestiona. Cuando un Estado financia déficits crónicos con emisión o prioriza objetivos electorales sobre la estabilidad macroeconómica, el deterioro del poder adquisitivo es una consecuencia previsible. En Argentina ocurrió con el peso.

Pero podría ocurrir —y de hecho ha ocurrido en distintos momentos— con otras monedas del mundo.

El dólar no es infalible; es, simplemente, la moneda de una economía que históricamente administró mejor su estabilidad relativa que la argentina. Ir al dólar fue, durante décadas, elegir lo “menos peor”.

El riesgo actual no es dejar de dolarizarse. El verdadero riesgo es creer que una sola cobertura funciona siempre.

Las reglas simples sirven en contextos de crisis. Cuando todo se desordena, reducir la decisión a “salir del peso” simplifica la incertidumbre. Pero cuando el entorno cambia, la misma regla puede volverse limitante. Permanecer anclado a un reflejo, sin analizar el nuevo contexto, también implica riesgo.

El riesgo actual no es dejar de dolarizarse. El verdadero riesgo es creer que una sola cobertura funciona siempre.

En un país volátil, no se trata de abandonar el dólar ni de idealizar el peso. Se trata de entender que ningún activo es refugio eterno y que la protección no proviene de una moneda específica sino de una estrategia bien construida.

El desafío para el ahorrista argentino en la actualidad no es tanto protegerse del peso, sino aprender a gestionar el riesgo en un nuevo contexto. Porque el dólar puede ser una herramienta, el peso también puede serlo. Pero ninguna moneda reemplaza a una estrategia.

En Argentina ya aprendimos a defendernos. Ahora el desafío es aprender a pensar en términos de cartera y de gestión a largo plazo.

También te puede interesar

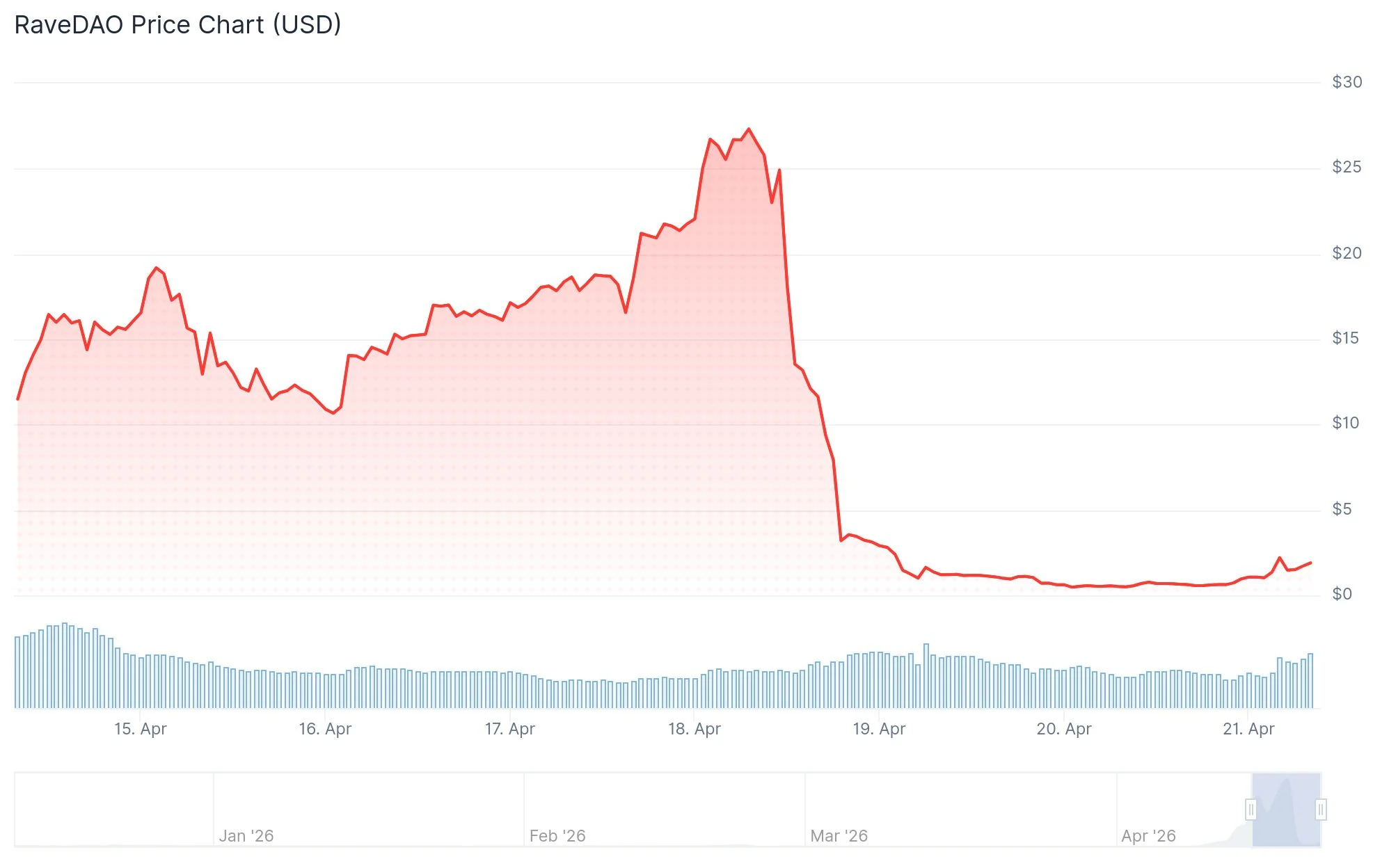

El token de RaveDAO (RAVE) cae un 90% tras un meteórico ascenso: ZachXBT apunta al conocimiento del equipo

Pronóstico USD/CAD: Se avecina una ruptura bajista crítica mientras el precio lucha por debajo de la EMA de 100 días