Casi la mitad de los que compran electrodomésticos en cuotas tiene problemas para pagar

En un contexto de caída del poder adquisitivo y el encarecimiento del financiamiento, la morosidad en los créditos destinados a la compra de electrodomésticos registró un fuerte incremento y se ubicó muy por encima del promedio del sistema financiero.

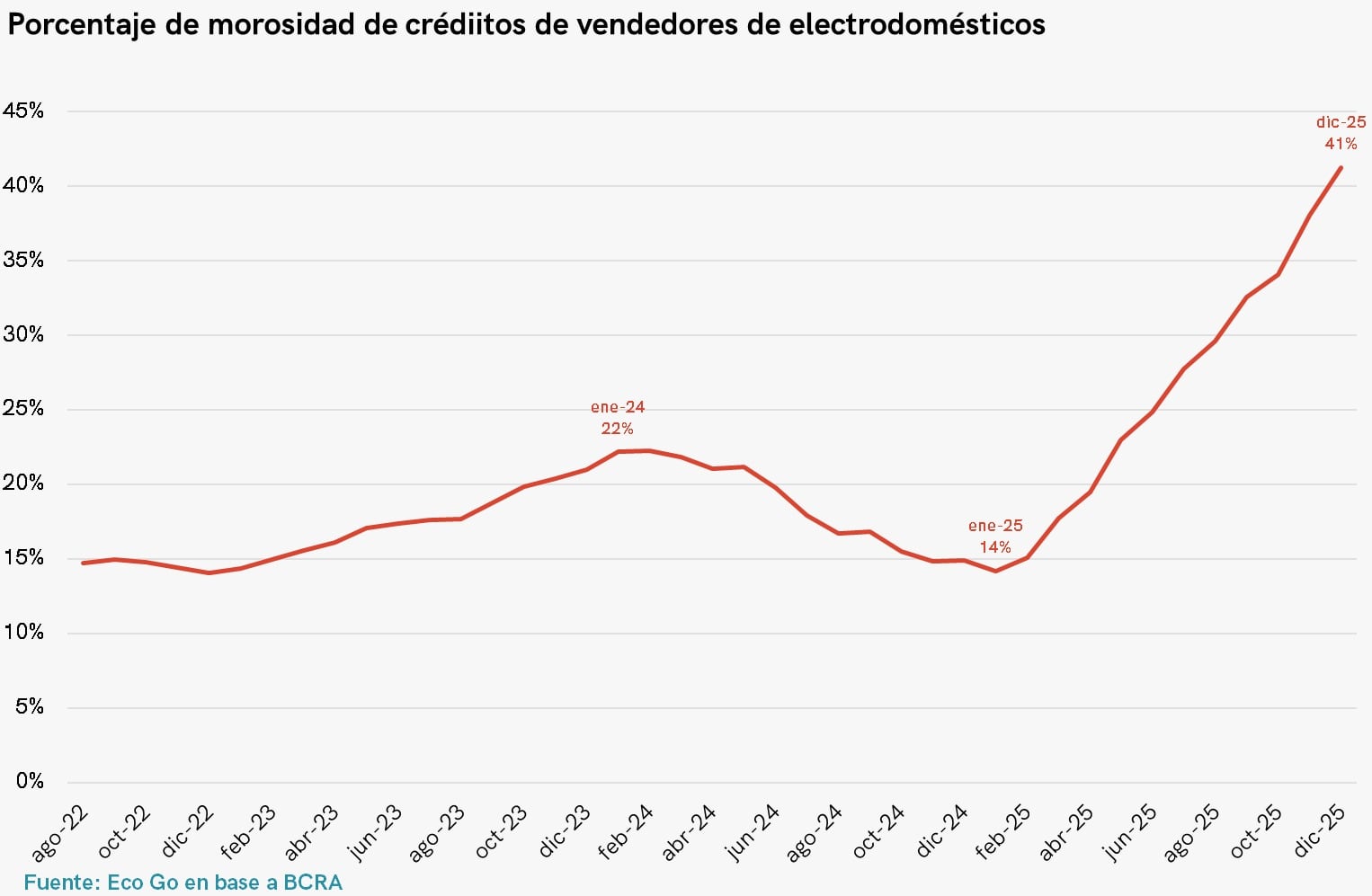

De acuerdo con un relevamiento de la consultora EcoGo, elaborado sobre la base de datos del Banco Central (BCRA), la morosidad en los créditos otorgados por vendedores de electrodomésticos alcanzó en diciembre pasado un 41% en promedio. Esto implica que casi la mitad de quienes financiaron la compra de un artículo a través de un local presentan atrasos o dificultades para cumplir con los pagos.

“La estrategia de las empresas ha sido conservadora y recurrió al corte del crédito, luego del apretón que tuvieron por la suba de las tasas de interés del financiamiento. Esta situación junto con el fuerte incremento del endeudamiento de las familias y la caída de los ingresos reales detuvo la rueda del crédito y se expresó en un fuerte incremento de la morosidad, que superó el 40%”, explicó el director de EcoGo, Sebastián Menescaldi.

El dato contrasta con el comportamiento del resto del crédito no bancario, cuya irregularidad llegó al 22,8% en diciembre. A su vez, la mora en los bancos tradicionales se mantuvo considerablemente más baja: pese al incremento registrado durante 2025, cerró el año en 5,3% en promedio y en 9,3% en el segmento de familias.

Al campo: Milei prometió seguir con la baja de las retenciones mientras lo permita el equilibrio fiscal y habló de un régimen para semillas

El salto es significativo si se lo compara con diciembre de 2024, cuando la mora en casas de electrodomésticos rondaba el 15%. Desde el sector atribuyen el deterioro a la pérdida de poder adquisitivo y a la presión creciente sobre los ingresos. “Es lógico teniendo en cuenta el bolsillo de los argentinos. Los sueldos están pisados y ahora vienen aumentos en el costo de vida: servicios, transporte, colegios privados. Además, las tarjetas están al límite y las tasas son altas”, señaló un referente.

En la misma línea, desde una cadena comercial indicaron que los consumidores “tienen menos ingreso disponible y no lograron reacomodar su economía tras un año en el que los salarios no acompañaron la suba de precios”. Otra cadena advirtió que la pérdida de poder adquisitivo es un factor clave en la morosidad, sobre todo considerando que muchos clientes de crédito para electrodomésticos no están bancarizados.

“El número es alto y viene creciendo mes a mes, pero preferimos no compartirlo para que no se perciba como un problema propio”, agregaron. Desde EcoGo tampoco abrieron el dato pero el panorama sería similar entre los principales jugadores e incluso peor en algunas cadenas.

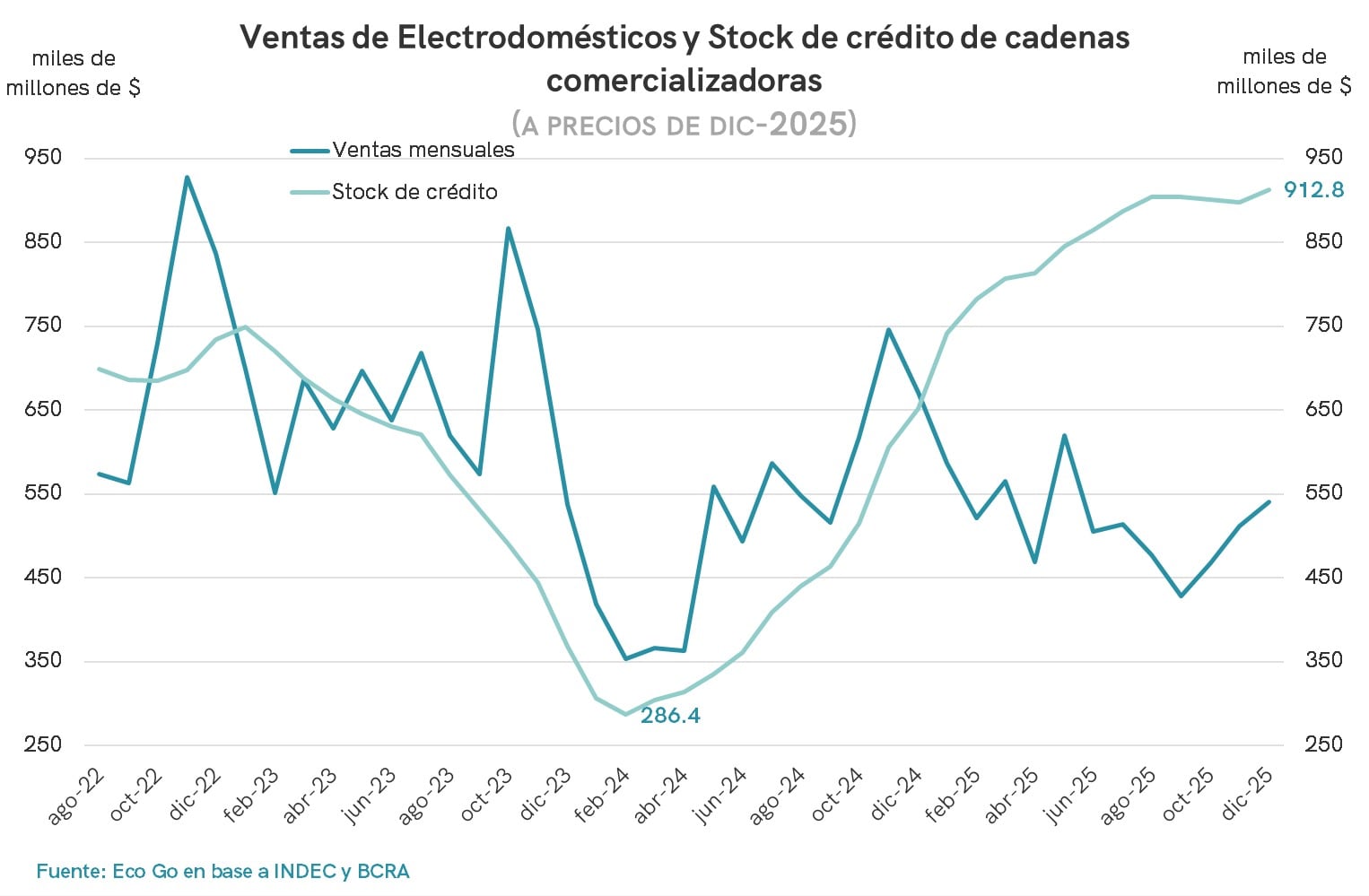

Frente a este escenario, desde mediados de 2025 varias empresas comenzaron a restringir la oferta de financiamiento, elevar los requisitos de aprobación y concentrarse en perfiles de menor riesgo, una estrategia que impactó en el volumen de ventas.

Según EcoGo, con datos del Instituto Nacional de Estadística y Censos (Indec) y del Banco Central, el sector registró en diciembre ventas por $541.000 millones, lejos de los $750.000 millones de fines de 2024. En paralelo, el stock de crédito otorgado por las principales cadenas alcanzó los $912.500 millones, frente a los cerca de $650.000 millones de un año atrás.

En la composición de los medios de pago, los créditos de casas de electrodomésticos representaron el 19,4% del total, detrás de las tarjetas de crédito, que concentraron el 55,1%. El efectivo (13%) y las tarjetas de débito (12,6%) completaron el esquema.

No obstante, tanto el financiamiento propio de las cadenas como el uso de tarjeta de crédito mostraron caídas interanuales: retrocedieron 9,6% y 5,7%, respectivamente, frente a diciembre de 2024.

“La venta está muy mal. Desde mitad de 2025 empezó a bajar. El aumento de las tasas hizo que se dejaran de ofrecer cuotas sin interés”, resumió una fuente del sector, en un escenario en el que el crédito, tradicional motor del consumo de bienes durables, perdió dinamismo.

También te puede interesar

Las Preguntas Existenciales de OpenAI: Las Adquisiciones Estratégicas Revelan Desafíos Más Profundos en el Negocio y la Percepción Pública

¿XRP en Solana Bajo Amenaza? Nueva Alerta Genera Preocupaciones de Seguridad