Trust DeFi alustab korralikust riskijuhtimisest/

DeFi on jõudnud institutsionaalse faasi, kus suured investorid hakkavad vähehaaval katsetama krüptovarude ETF-e ja digitaalsete varade portfelle. See muutus näitab plokiahela finantssektori küpsenut ning toob traditsioonilistele varadele uusi instrumente ja digitaalseid vastaseid. Kuid samal ajal, kui vood tõusevad, kasvavad ka küsimused riskijuhtimise ja alusinfrastruktuuri vastupidavuse kohta. Et institutsioonid saaksid usaldusega osaleda, peab ökosüsteem tugevdama oma turvapostitusi, standardiseerima riskide avaldamist ja tagama, et likviidsus oleks stressi tingimustes endiselt ettearvatav. Üldine suund on selge: liigutakse üle tootluse jahmatamise hooletult struktureeritud ja auditeeritava raamistiku poole, mis viib DeFi vastavusse reguleeritud finantsteenuste ootustega.

Põhijäreldused

- Institutsionaalne osalemine krüptosfääriski laieneb väljaspool otsest paigutust reguleeritud toodete ja digitaalsete varade portfellidesse, suurendades plokiahelalikviidsust ja nõudlust juhtimistasemega infrastruktuuri järele.

- Kolm peamist riskiala on esile tõstetud: protokollirisk, mis tuleneb DeFi kompositsioonilisusest, refleksiivsusrisk, mis on seotud võltsitud staking- ja looping-strateegiatega, ning kestusrisk, mis on seotud likviidsuse ajakavade ja lahendajate stiimulitega.

- Usaldus on järgmise DeFi faasi puudulik ressurss; standardiseeritud turvapostid ja interopereeruvad riskiaruanded peetakse eeldusteks tõelise institutsionaalse supertsükli jaoks.

- Stabiilsed mündid ja tokeniseeritud reaalsed varad muudavad plokiahela fundamentaale, suurendades institutsionaalset nõudlust ja andes märku Ethereumi prominentsusest kui arvelduskihist.

- Tööstuse signaalid viitavad vajadusele jagatud riskijuhtimisraamistike järele, sarnaselt TradFi-le, sealhulgas clearinghouse-sarnaste struktuuride ja DeFi protokollide standardiseeritud avaldamise süsteemide järele.

Märgitud tikerid: $BTC, $ETH

Sentiment: Neutraalne

Turukontekst: Reguleeritud ETF-de ja plokiahelaportfelli kasv on osa laiemast püüdlusest luua krüptoturg, mis on rohkem likviidne, läbipaistev ja auditeeritav. Institutsionaalsete voogude kasvuga muutuvad likviidsustingimused ja riskijuhtimine üha enam need, mis määravad, millised DeFi primitiivid saavad laieneda ja millised jäävad nišikatsetusteks.

Miks see on oluline

Reguleeritud institutsionaalsete toodete praegune kasv ei ole mitte ainult plokiahela TVL-i paisutanud – see on viinud dialoogi „kui palju tootlust saab genereerida“ teemalt „kuidas saab riske mõõta, avaldada ja hallata suuremahuliselt“. Paradigm'i hinnangul tuleb riskijuhtimist käsitleda operatiivse tugipunkti asemel mitte lihtsalt nõuetekohase täitmise kontrollpunktina, rõhutades vajadust formaliseeritud standardite järele, kui DeFi püüab meelitada suuremaid ja püsivamaid kapitalivoolusid. Lähiaja mõju on rõhuasetus kiirelt eksperimenteerimiselt rangele juhtimisele, kus tööstuse üldised normid avaldamise ja interopereerumise kohta toimivad laiema kasutuse alustena.

Selles raamistikus on tööstus hakanud tunnetama praktilist kokkupuutumist kolme põhikolmnurga ümber: stabiilsete müntide küpsemist makse- ja arveldusvahendina, reaalsete varade (RWA) tokeniseerimist ning traditsiooniliste instrumentide, nagu valitsusväärtpaberid, tokeniseerimist. Stabiilsete müntide stabiilsus ja skaleeritavus on muutunud kriitiliseks mitmekettalise likviidsuse ja piiriülese arvelduse toetamiseks, samas kui RWA-d võimaldavad suuresti traditsiooniliste varaklasside plokiahelalist reproduktsiooni. Paralleelselt katsetavad suured institutsioonid tokeniseeritud portfelle ja aktsiaturgude ligipääsu plokiahelapõhistes vastastikes, vihjates tulevikku, kus laiem finantstoote klass saab elada Ethereumil ja sellele lähedastel võrkudel. Netotulemus on ühendatum, plokiahelaline finantssüsteem, mis säilitab reguleeritud turgudele tuttavad riskitundlikud omadused.

Allikas: EYInstitutsionaalsete ETF-de maailmas on huvi toonud kaasa märkimisväärseid verstaposte. Reguleeritud Bitcoin- ja Ethereumi börsil kaubeldavate toodete raamistamine on toonud kaasa voogusid, mida mõned vaatlejad kirjeldavad kui laiemat aktsepteerimist ennustavat indikaatorit. Konkreetselt kaks viimase kahe aasta edukamat ETF-i käivitamist – BlackRocki iShares Bitcoin ETF (CRYPTO: BTC) ja Ethereumi ETF (CRYPTO: ETH) – illustreerivad varahaldurite kasvavat soovi tuua digitaalsed varad bilanssi. ATH-tihedas ja kõrge veendumusega ruumis on ETH-ga seotud toodete netovoolud eriti märgatavad, kogudes hoogu. See dünaamika kulmineerub laiemas arusaamas: ametlik hind ja arveldusradad võivad üha enam sõltuda plokiahelal põhinevast infrastruktuurist, mis on loodud institutsionaalse taseme riskikontrollide ja aruandlusstandarditega.

Allikas: Bitwise Asset Management

Allikas: Bitwise Asset Management

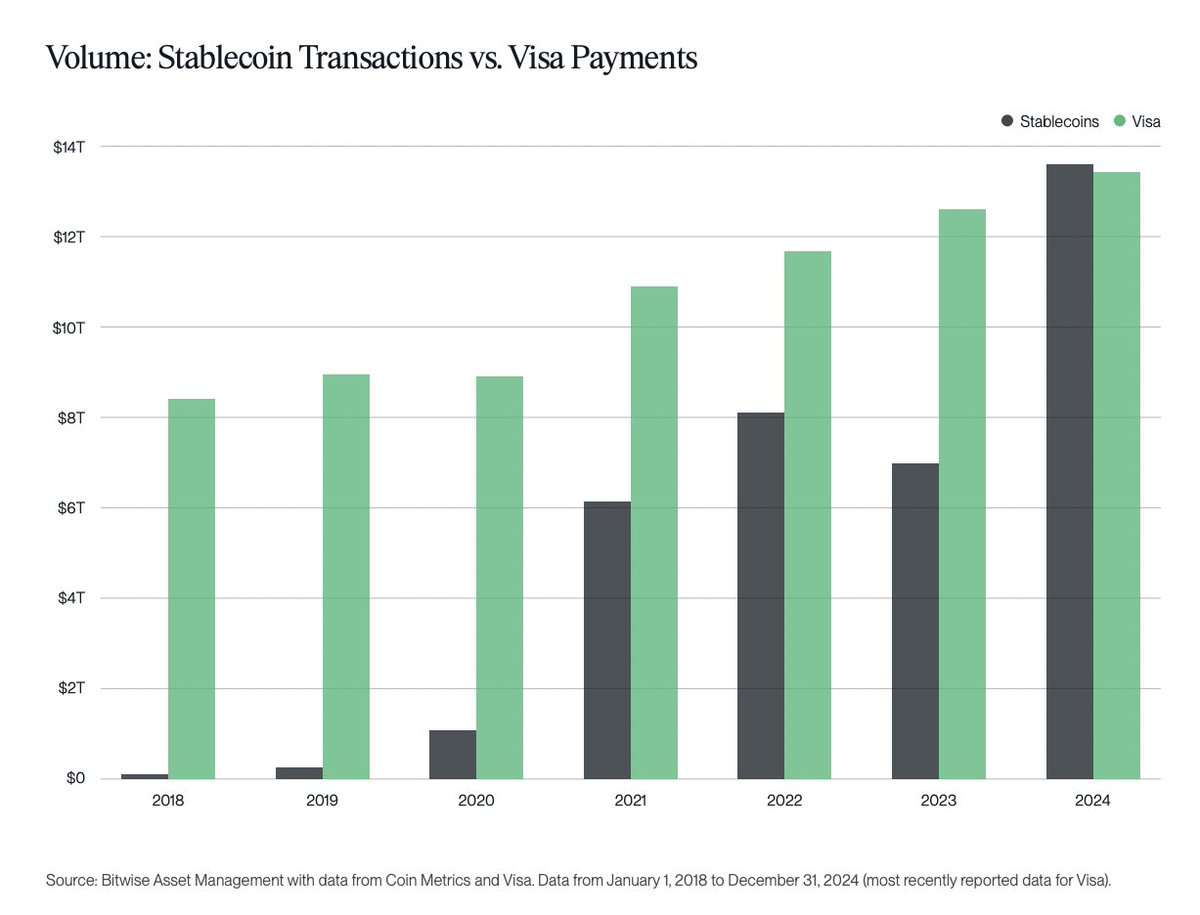

ETF-de kõrval on plokiahelaline tööriistakäsitlus samuti populaarsust kogunud. Stabiilsed müntidest on krüptoturu toote-turu sobivus paranenud, kuna regulatiivne selgus on parandanud nende töökindlust arveldusradadena ja likviidsusbuffridena. Nende TVL protokollide üle on lähenedes silmapaistvale verstapostile – ligi 300 miljardit dollarit – samas kui nad liigutavad igakuiselt pea sama palju raha kui traditsioonilised makserajad nagu Visa. Selline likviidsuskapatsiteet, kombineerituna tokeniseeritud RWA-dega, toob kaasa skaleerituma, plokiahelal põhineva arvelduskihi, mis suudab absorbeerida suurte institutsioonide nõudmist ilma kiirust või riskikontrolli ohverdamata. Nende instrumentide areng viitab usaldusväärsele teele suuremahuliseks osalemiseks, eriti kui juhtimis- ja avaldamisstandardid TradFi-sarnase ranguse poole liiguvad.

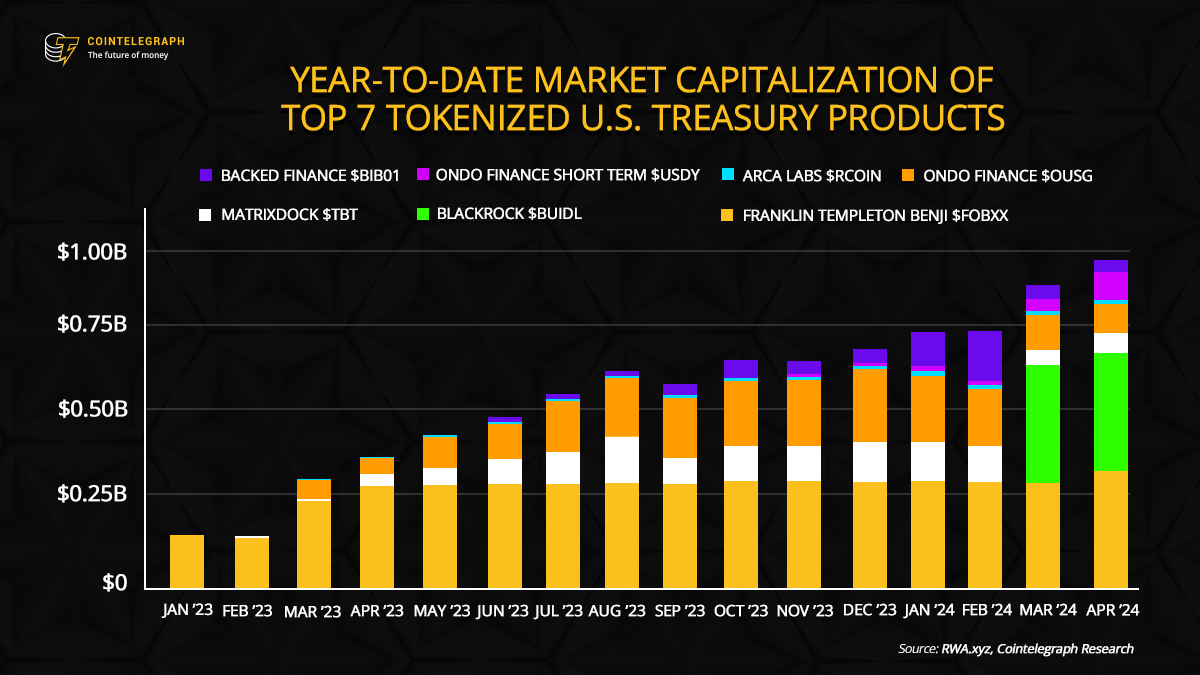

Tokeniseerimine on jätkuvalt institutsionaalse strateegia keskne teema. Näiteks on Robinhood Europe edendanud tokeniseerimisprojekte oma börsiekosüsteemi ulatuses, samas kui BlackRock on BUIDL-initiativi kaudu jätkanud tokeniseeritud valitsusväärtpaberitega. Tendents reaalsete varade muutmiseks kaubeldavateks digitaalseteks tokeniteks on kooskõlas laiemat püüdlustega tõsta likviidsust, ligipääsetavust ja efektiivsust turgudel. Tokeniseerimise laienemisel tekivad kriitilised küsimused läbipaistvuse, hoidluse ja juhtimise kohta; edasine tee sõltub tugevast interopereeruvusest ja standardiseeritud riskiaruannetest mitmes platvormis.

Allikas: Cointelegraph Research

Allikas: Cointelegraph Research

Kõik see tugevdab üht keskset arusaama: nii stabiilsed müntid kui RWA-red reformeerivad DeFi narratiivi Ethereumi kui arveldus- ja interopereeruvuskihi ümber. Plokiahelaeconomia on üha enam ankurdunud samadele ehitusplokkidele, millele traditsiooniline finantssektor tugineb – selged riskide piiritlemised, tõestatavad avaldamised ja tugevad arveldusradad – säilitades samas DeFi iseloomustava lubatud innovatsiooni. Netotulemus on püüd plokiahelal põhineva finantssüsteemi poole, mis suudab integreerida järgmise triljoni dollari ulatuses institutsionaalset kapitali, eeldusel, et turvapostid ja standardid jõuavad innovatsiooniga sammu pidada.

Paradigm'i hiljutises hinnangus väideti, et riskijuhtimine ei ole lihtsalt kulutus, vaid põhikompetents, mis tuleb sisestada DeFi operatiivsesse süsteemi. Kui institutsioonid soovivad laieneda, vajab DeFi traditsiooniliste clearinghouse’de ja reitinguagentuuridega võrdselt avatud, auditeeritavaid ja interopereeruvaid raamistikke riskide hindamiseks ja aruandluseks. Areng ei nõua eksperimenteerimise loobumist; pigem nõuab see distsiplineeritud riskikäsitlust, mida saab mitmekesises protokollide, valuutade ja strateegiate ökosüsteemis mõista, kontrollida ja usaldada.

Arvamus: Robert Schmitt, Corki asutaja ja kaas-CEO.

Kui hoog üles ehitatakse, hakkab turg üha enam premeerima projekte, mis demonstreerivad läbipaistvat riskijuhtimist, tõestatavat likviidsust ja vastupidavat infrastruktuuri. Järgmisel aastal on tõenäoline, et stabiilsed müntid saavad rohkem regulatiivset selgust, lisanduvad uued tokeniseerimislepingud ja uued plokiahelapõhised tooted, mis on loodud vastama institutsionaalsetele standarditele. DeFi supertsükkel, kui see realiseerub, ei määratle mitte ainult kapitalivoolusid, vaid ka riskijuhtimise sügavust, mis suudab vastu pidada järgmisele turushokile. Selles mõttes liigub fookus tootluse jahmatamiselt püsiva, plokiahelal põhineva finantssüsteemi loomisele, mis suudab tegutseda traditsiooniliste turgude mastaabis, säilitades samas DeFi unikaalsust, mis teeb selle avatuks.

Mida jälgida järgmisena

- Uued tööstusstandardid ristkatsete riskiaruannete ja protokollide aruandluse kohta.

- Regulatiivsed arengud, mis mõjutavad stabiilsed müntid ja tokeniseeritud RWA-sid suurtes jurisdiktsioonides.

- Uued ETF-i registreerimised või märkimisväärne netovool BTC ja ETH ETF-idesse, kui institutsionaalne huvi areneb.

- Laienenud tokeniseerimisprojektid suurtest hoidlastest või varahalduritest, sh valitsusväärtpaberid ja tippaktsiad.

- Juhendamisuuendused ja likviidsusarhitektuuri parendused, mis mõjutavad väljavõtmise ajakavasid ja riskiparameetreid juhtivatel DeFi platvormidel.

Allikad ja kinnitused

- Paradigm'i raport TradFi, DeFi ja riskijuhtimisest laiendatavas finantssektoris.

- BlackRocki reguleeritud Bitcoin- ja Ethereumi ETF-i käivitamised, sealhulgas tootluse voogud.

- Ethereumi digitaalsed varade portfellid (ETH) ja DAT-ide turudünaamika, sealhulgas Bitmine Immersion.

- Stabiilsete müntide turukapitalisatsioon, lukustatud väärtus ja regulatiivse selguse verstapostid (EY insiidid varade portfelli kasutamise ja DLT kohta).

- Robinhood Europe'i tokeniseerimisalgatused ja BlackRocki tokeniseerimispingutused USA valitsusväärtpaberites (BUIDL).

See artikkel avaldati algselt „Usaldus DeFi vastu algab korralikust riskijuhtimisest“ Crypto Breaking News'is – teie usaldusväärne allikas krüptouudiste, Bitcoin-uudiste ja plokiahela uuenduste jaoks.

/

Teile võib meeldida ka

Julge samm, mis võib igapäevase finantstehnoloogia radikaalselt muuta

StakeStone’i strateegiline $2,9 miljoni deposiit Bitgetis põhjustas turuanalüüsi