Silver Price Time Bomb: Pangad on Nüüd Lühikesed Positsioonid Suuremad Kui Ülemaailmne Varu

Analüütik Alex Mason’i X-keskkonnas jagatud viiruslik postitus on metallide maailmas laialt levinud ning pole ka ime, miks. Tema väide on lihtne, kuid ülimalt mõjus: paberhõbedaturg on nii suureks kasvanud, et pangade lühikesteks positsioonideks tehtud panused ületavad juba seda hõbedakogust, mida maailm tegelikult toota suudab.

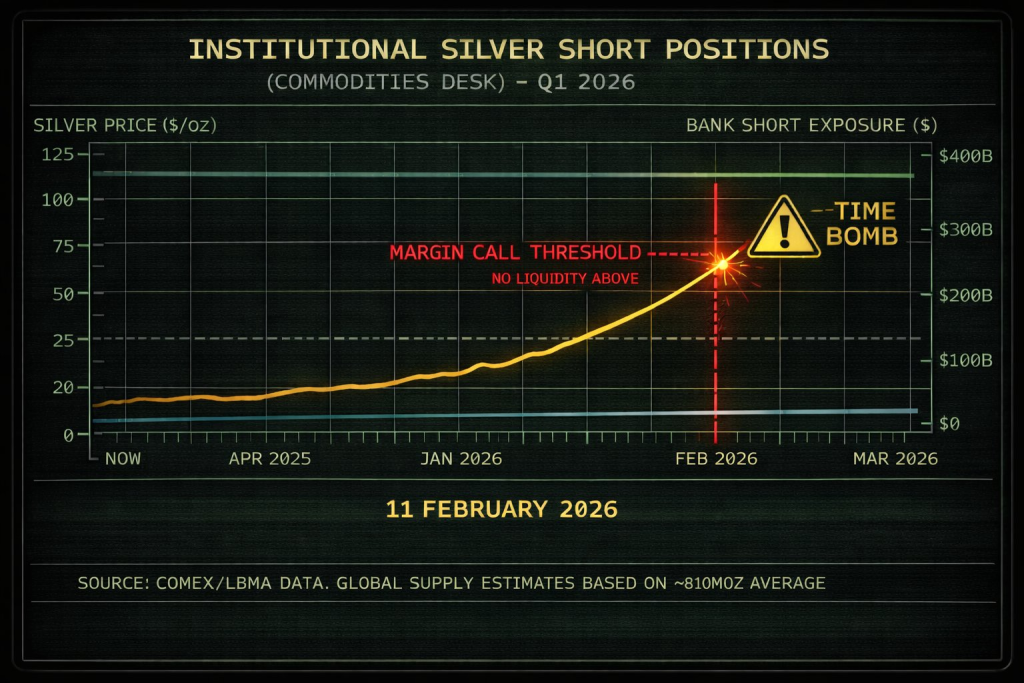

Tema poolt jagatud graafik kujutab olukorda potentsiaalse „margin call threshold“ sündmusena, kus hõbeda hind $90–$100 tsooni lähenedes võib tekitada surve institutsionaalsetele lühikeseks positsioneeritud positsioonidele. Ükskõik, kas keegi Masoni järeldusega nõustub või mitte, rõhutab see olukord, kui ebastabiilseks võib muutuda hõbedakauplemine, kui turul domineerib võimendus.

Põhiväide: paberhõbe vs. füüsiline reaalsus

Mason viitab hämmastavale tasakaalutusele: globaalne hõbedatootmine ulatub umbes 800 miljoni untsini aastas, samas kui pangade lühikeste positsioonide maht on esitatud kui 4,4 miljardit untsi. See tähendab, et sünteetiliste väidete taga on mitme aasta kaevanduskogus, mis paneb kohe küsima, kuivõrd „reaalne“ on tegelikult hinnakujundusmehhanism.

Sellel seisnebki argument, millele metallibullid alati tagasi pöörduvad. Hõbeda hind kaubeldakse massiivse finantsderivaadina, kus positsioonide maht võib mitmekordistuda varjudest oluliselt suuremaks.

Masoni teemavihiku üks dramaatilisemaid osi on äärmiselt lühikese ajavahemiku jooksul toimunud suur langus $90ndate madalamalt keskmise $60ni. Ta tõlgendab seda volatiilsust mitte kui normaalset hinnalegendit, vaid kui sunnitud resettimist, mille eesmärk on takistada hõbeda hinnalangust piirkonda, kus lühikeseks positsioneeritud positsioonid muutuvad ohtlikuks.

Oleme selgeks teinud, et hõbe on ajalooliselt üks kõige volatiilsemaid peamisi tooraineid ja äkilised liikumised ei ole haruldased. Kuid Masoni arvates toimuvad need liikumised sageli just siis, kui likviidsus on kõige õhem, mis sütitab kahtlusi, kuivõrd tugevalt on paberiturg tegelikult juhitud.

„Margin Call Threshold“ narratiiv

Pildil on $90+ tsoon märgitud kriitiliseks stressipiirkonnaks, mis vihjab, et püsiv tõus võib käivitada järjestikused margin call'id suurtele institutsionaalsetele lühikeseks positsioneeritud positsioonidele. Kui piisavalt võimendusega mängijaid on valesti positsioneeritud, ei pea hõbe aeglaselt ülespoole liikuma. Vajutuse tekkides võib see järsku hüppeliselt tõusta.

Allikas: X/@AlexMasonCrypto

Allikas: X/@AlexMasonCrypto

Sellepärast tunduvad hõbeda rallid sageli katkendlikud. Turul võib kuluda mitu kuud, et midagi ei juhtu, kuid siis võib hõbe nädalatega plahvata, sest just positsioneerimine, mitte fundamentaalsed andmed, muutub katalüsaatoriks.

Mason rõhub ka ideele, et füüsilise hõbeda nõudlus erineb futuurihindadest. Ta mainib kasvavaid rentimiskulusid, tarneviivitusi ja kiiret vajadust kohese tarningu järele, vihjates, et ostjad soovivad üha rohkem metalli praegu, mitte hiljem lepingute järgi.

Seda teemat tasub tõesti jälgida, isegi ilma apokalüptilise raamistiku puudumata. Kui füüsiline kitsikus ilmneb, reageerib hõbe tihtipeale teravalt, sest varud on väiksemad ja tööstuslik nõudlus on vähem paindlik, kui inimesed arvavad.

Loe ka: Hõbeda hinna graafik ei valeta – $200-matemaatika hakkab paistma

Minu vaade hõbeda hinna „ajamoonile“

Laiem sõnum on suunaga korrektne: hõbe on tugevalt finantseeritud ning paberpositsioonid võimendavad volatiilsust igal juhul. Hõbe ei ole puhas pakkumise ja nõudluse turg, nagu paljud jaekaubanduses investeerijad ettekujutavad, ja võimendus mängib nii rallides kui krüpteerimises suurt rolli.

Kuid kõige äärmuslikke järeldusi („pankadega juhtub katastroof“ või „järgmisena tuleb force majeure“) tuleks võtta ettevaatlikult. Derivaatide turg on keeruline ning paljud lühikeseks positsioneeritud positsioonid on pigem hedžid, mitte naked-bets, seega ei garanteeri pealkirjades esitatud numbrid üksnes lähitulevikus ootamatut plahvatust.

Siiski tabab Masoni postitus midagi olulist: hõbe asub tööstusliku vajaduse, rahalise spekulatsiooni ja äärmusliku paberivõimenduse ristumispunktis. Just see kombinatsioon ongi põhjus, miks järgmine suur hõbedaliikumine, millal iganes see tuleb, tõenäoliselt ei möödu vaikselt.

Loe ka: Hõbeda hind ei tundu päris realistlik – ja see video selgitab, miks

Liitu meie YouTube'i kanaliga, et saada igapäevaseid krüpto-uudiseid, turuülevaateid ja ekspertanalüüse.

Postitus „Hõbeda hinna ajamoon: pangade lühikesed positsioonid on nüüd suuremad kui globaalne pakkumine“ ilmus esmakordselt CaptainAltcoinis.

Teile võib meeldida ka

Kulka hindade analüüs: kauplejad valmistuvad volatiilsusele enne Trumpi kriitilist Iraani tähtaega

Altcoinide aegumise indeks on 32: „Kõnnib ikka kloaakides,“ usub ekspert

BTC/USDT spot-analüüs: 7. aprillil 2025 tähtsama CVD-diagrammi dekodeerimine

Turundusanalüütikud uurisid tähelepanelikult BTC/USDT spoti kogumahu delta (Cumulative Volume Delta)