Strateegia võib 6 miljardi dollari ulatuses võlgu täielikult katte, kui Bitcoin langeb 90%, aga mis juhtub allpool seda piiri?

Strategy (MicroStrategy) teatas täna, et suudab oma 6 miljardi dollari suuruse võla täielikult katmiseks isegi siis, kui Bitcoin langeb 88% ja jõuab 8000 dollarini. Kuid hoopis suurem küsimus on: mis juhtub, kui Bitcoin hind lõpetab allpool seda taset?

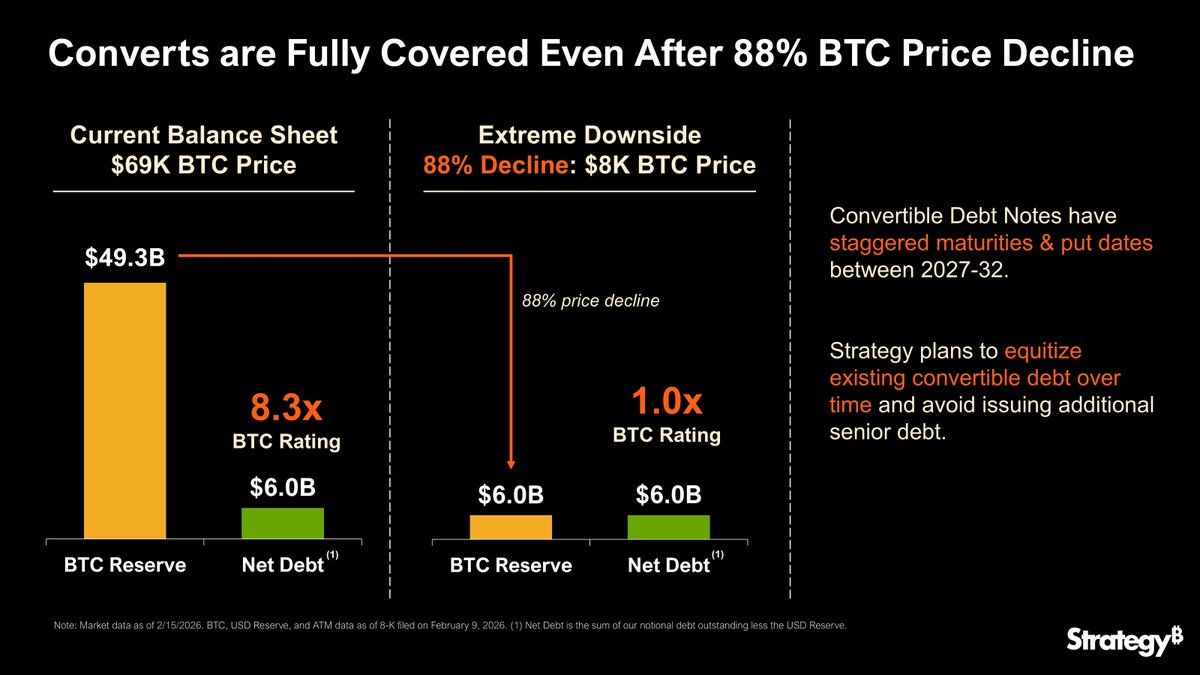

Ettevõtte postitus rõhutab tema 49,3 miljardi dollari suurust Bitcoin-reservi (69 000 USD/BTC) ning hajutatud konverteeritavate võlakirjade tähtaegu, mis ulatuvad aastani 2032, olles disainitud nii, et vältida kohest likvideerimist.

Strategy kordab veelkord, mis juhtub, kui Bitcoin hind langeb 8000 dollarini

Vaid mõned päevad pärast tulukonverentsi on Strategy teinud teise avalduse, milles ta toob välja 8000 dollari suuruse Bitcoin hinna ja selgitab, mis ettevõttele sellisel juhul juhtuks.

Esmapilgul näib see teade äärmise volatiilsuse ees vastupidavusest. Kuid sügavamal uurimisel selgub, et 8000 dollarit võib olla pigem teoreetiline „stressipõhi“, mitte tõeline kindlus finantsraskuste eest.

MicroStrategy infograafik näitab võla katmist erinevatel Bitcoin hindadel (Strategy via X)

MicroStrategy infograafik näitab võla katmist erinevatel Bitcoin hindadel (Strategy via X)

8000 dollari juures on Strategy varad võrdseks selle kohustustega. Omand on tehniliselt null, kuid ettevõte suudab endiselt võlgade eest maksta, ilma et peaks Bitcoinit müüma.

Konverteeritavad võlakirjad on jätkuvalt teenindatavad ning hajutatud tähtajad annavad juhatusele hingamisruumi. Ettevõtte tegevjuht Phong Le rõhutas hiljuti, et isegi 90%-line BTC langus tooks kaasa mitme aasta pikkuse protsessi, andes firmale aega restruktureerimiseks, uue aktsiaemissiooni korraldamiseks või võla refinantseerimiseks.

Kuid selle pealkirjaliselt väga stabiilse numbri taga peitub rida finantslikke survet, mis võivad kiiresti intensifitseeruda, kui Bitcoin veelgi langeb.

Allpool 8000 dollarit: lepingulised ja marginaalsed survepunktid

Esimesed pragud ilmnevad umbes 7000 dollari juures. BTC-kindlustatud laenud ületavad LTV (laenu-väärtuse suhe) lepingulisi piirmäärasid, mis käivitavad nõude lisakindlustuse või osalise tagasimakse järele.

Kui turud on mitteliikuvad, võib Strategy olla sunnitud müüma Bitcoinit, et rahuldada laenuandjaid. See reflekssüsteem võib veelgi langetada BTC hindu.

Selles faasis on ettevõte tehniliselt endiselt solvend, kuid iga sundmüük suurendab tururiski ja tõstab esile võimaluse võimenduse destruktsioonist.

Insolventsus muutub reaalseks 6000 dollari juures

Järgmine langus 6000 dollarini muudab olukorra. Kogu vara jääb oluliselt alla kogu võla ning mittetagatud võlakirjaomanikel on tõenäoliselt kaotused.

Aktsionärid näevad äärmist survestumist, kus väärtus käitub nagu sügavalt rahaühikust väljas olev call-optioon BTC taastumisele.

Restruktureerimine muutub tõenäoliseks, isegi kui tegevus jätkub. Juhtkond võib rakendada strateegiaid, nagu:

- Võla-aktsia vahetus

- Tähtaja pikendamine või

- Osaline haircut tasakaalu stabiliseerimiseks.

Allpool 5000 dollarit: likvideerimise piir jõuab

Langus alla 5000 dollari ületab piiri, millest alates võivad kindlustatud laenuandjad sundida tagatiste likvideerimist. Koos õhukeste turulikviidsustega võib see tekitada järjestikuseid BTC müüke ja süsteemseid ringefekte.

Selles stsenaariumis:

- Ettevõtte aktsia väärtus on tõenäoliselt nullitud

- Mittetagatud võlg on sügavalt kahjustatud ning

- Restruktureerimine või pankrot muutub reaalseks võimaluseks.

Kiirus, võimendus ja likviidsus – need on tegelikud ohud

Kriitiline arusaam on, et 8000 dollarit ei ole binaarne surmapiir. Ellujäämine sõltub:

- BTC languse kiirusest: kiired langused võimendavad marginaalsed survepunktid ja reflekssüsteemset müüki.

- Võlakirjade struktuurist: tugevalt tagatud või lühikeste tähtajatega võlad kiirendavad riske alla 8000 dollari.

- Likviidsuse juurdepääsust: turude sulgemine või külmutatud krediit süvendavad stressi ja võivad käivitada likvideerimise spiraali ka nominaalse põhja üle.

Mida see tähendaks turule?

Strategy on üks suuremaid Bitcoin’i omajaid. Sundlikvideerimised või marginaalide tõttu tehtud müügid võivad lainetada laiemates krüptoturgudes, mõjutades ETF-e, kaevandajaid ja võimendusega kauplejaid.

Strategy BTC Holdings. Allikas: Bitcoin Treasuries

Strategy BTC Holdings. Allikas: Bitcoin Treasuries

Isegi kui Strategy üle elab, seisavad aktsionärid silmitsi ülemäärase volatiilsusega ning turusentiment võib stressi ootuses järsult muutuda.

Seega, kuigi Strategy täna tehtud avaldus viitab ettevõtte enesekindlusele ja bilansiplaanile, on allpool 8000 dollarit just võimenduse, lepingute ja likviidsuse koosmõju see, mis määrab reaalse ellujäämispiiri, mitte ainult hinna.

Teile võib meeldida ka

Ettevõte, kes varem ostis suure koguse bitcoine, müüb nüüd BTC-d: väidab, et võib müüa veel

Järgmine krüptovaluuta, mis plahvatab: miks Pepeto juhib ostjaid, kes eelistavad ette müüki BTC ja ETH asemel suuremate tagasitulude saamiseks