100 miljardi dollari suur korporatiivne Bitcoinu tõus on seotud ühe ostjaga, kuna teised ettevõtted ei osta enam juurde

Korporatiivse Bitcoini reservide boom on hingamisõhku kaotamas: 100 miljardi dollari suurune avaliku ettevõtte panus on vähenenud, ostud on kokkuvarisenud väljaspool Strategyd (endine MicroStrategy) ja selle kauplemise toetanud finantseerimismudel hakkab ebaõnnestuma.

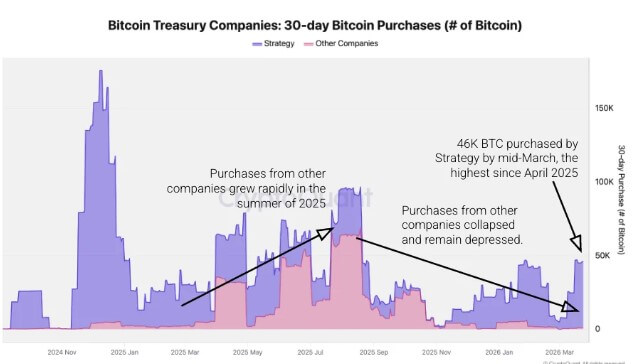

CryptoQuant andmed näitavad, et Michael Saylori juhitav ettevõte ostis viimase 30 päeva jooksul umbes 45 000 Bitcoinit – suurim 30-päevane kogus alates aprillist 2025.

Samal ajal ostsid kõik teised Bitcoini reserviettevõtted kokku umbes 1000 Bitcoinit, mis on umbes 99% vähenemine võrreldes 69 000 BTC-ga, mida nad ostsid kauplemise tippajal augustis 2025.

Strategy domineerib Bitcoini reserviettevõtete BTC-ostusid (allikas: CryptoQuant)

Strategy domineerib Bitcoini reserviettevõtete BTC-ostusid (allikas: CryptoQuant)

CryptoQuant märkis, et lüngas on laienenud nii palju, et Strategy vastutab viimase kuu jooksul reserviettevõtetega tehtud kogu Bitcoini ostudest umbes 98%.

Mineval oktoobril oli olukord väga erinev: ettevõtted väljaspool Strategyd olid vastutavad netoostudest umbes 95% osa eest ajal, mil korporatiivsed ostud leviksid laiemale ettevõtete nimekirjale.

See muutus on jättnud Strategyd ülekaalukaks täiendava reservinõudluse allikaks sektoris, mida vaid paari kuu tagasi propageeriti kui laiemat korporatiivset liikumist, mis oli seotud Bitcoini tõusuga ja avalikult noteeritud ettevõtete võimega kasutada oma aktsiaid finantseerimisvahendina.

Osalejate arv väheneb ka Strategyst väljaspool

Ostude aeglustumine väljaspool Strategyd ilmneb mitte ainult ostude suuruses, vaid ka osalevate ettevõtete arvus.

Viimase 30 päeva jooksul tegid Strategyst erinevad reserviettevõtted 13 Bitcoini ostu, mis on 76% vähenemine võrreldes 54 ostuga, mida nad teadsid augustis 2025, mil korporatiivne tegevus oli tippnivool.

Strategyl on vastupidi säilitatud stabiilsem tempoga, tehes iga 30-päevases perioodis umbes 4–5 ostu.

Numbritest selgub turu, kus nii nõudluse sügavus kui ka laius on nõrgenenud. Vähem ettevõtteid ostab ja need, kes siiski aktiivselt tegutsevad, investeerivad vähem kapitali kui tegelesid kauplemise tippsajal.

See muutus on muutnud sektori koostist. Kuigi Strategy kogu Bitcoini varad on kasvanud umbes 90 000 Bitcoini võrra selle aasta jooksul, on teised reserviettevõtted kokku lisandanud samal ajal neto 4000 Bitcoinit.

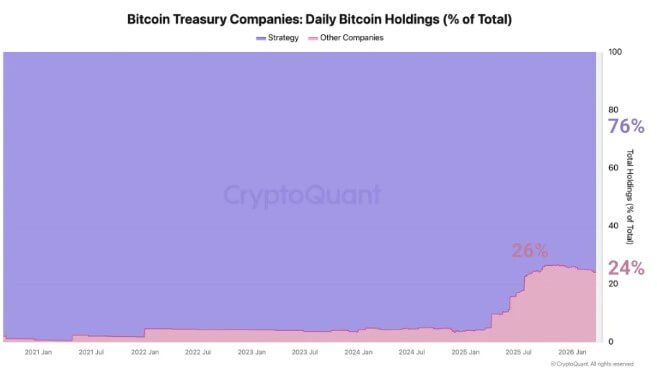

Selle tulemusena on nende osakaalad kogu korporatiivsete reservide hulgas langenud novembrist 2025 26%-lt praeguseks 24%-ni, samas kui Strategy osakaalad on jätkuvalt tõusnud.

Strategy domineerib Bitcoini reserviettevõtete päevaseid BTC-ostusid (allikas: CryptoQuant)

Strategy domineerib Bitcoini reserviettevõtete päevaseid BTC-ostusid (allikas: CryptoQuant)

Strategy omab praegu umbes 76% kõigist reserviettevõtetega omatavast Bitcoinist. Järgmised kaks suurimat omanikku, XXI ja Metaplanet, vastutavad vastavalt 4,3% ja 3,5% osakaalast.

Sellest sektorist, mis kiiresti laienes tõusvate Bitcoini hindade tõttu uute osalejate tõmbamisel, on kontsentratsioon juba raske ignoreerida.

Kauplemisstrateegia, mis põhineb tõusvail hindadel, kaotab impulssi

Korporatiivsete reservide mudel sai eelmisel aastal impulssi, kui Bitcoin tõusis ja avaliku turu investorid teenisid ära noteeritud ettevõtteid, kes pakkusid vara suhtes kihutatud ekspositsiooni.

Bitcoini tõusmisel suutsid paljud ettevõtted aktsiaid välja anda nende bilanssis juba oleva BTC väärtusest kõrgemal tasemel.

See andis neile võimaluse koguda kapitalit, osta rohkem Bitcoinit ja mõnel juhul laiendada ka lünga oma turuväärtuse ja varade alusväärtuse vahel. Märgatavalt kasutasid mõned ka võlgfinantseerimist ekspositsiooni suurendamiseks.

See struktuur toimis hästi tõusvas turus. Siiski muutus see palju raskemaks, kui Bitcoin enam edasi ei arenenud ja aktsiate premiad kitsenesid.

Bitcoini hind on langenud oktoobris registreeritud kõrgemast tasemest $126 000 umbes $70 000-ni, kustutades suure osa kauplemise toetanud kasvust.

Hindade langemisega langes ka korporatiivsete varade küljes olev netoväärtus. Samal ajal liikusid paljude digitaalsete varade reserviettevõtete aktsiahinnad madalamale, vähendades nende võimet aktsiaid soodsatel tingimustel välja anda.

Selle tulemusena on tekkinud sektoris tugevam tagasisideahel, kus madalam Bitcoini hind vähendab Bitcoini netoväärtust aktsia kohta. See viib madalamatele aktsiapremiadele ja teeb aktsiate väljastamisest vähem kasuliku.

Kui need tingimused kinnistuvad, hakkab sama finantseerimismehhanism, mis aitas ettevõtetel oma Bitcoini positsioone laiendada, kaotama tõhusust.

See surve on raskelt tabanud reserviettevõtete aktsiaid. Aktsiad, mis olid varem kõrgema beta väljendus Bitcoini ülespoole liikumise suhtes, on langenud järsult oma 2025. aasta tippudest ja paljud on juba alla jõudnud BTC ise.

Ettevõtetele, kes ostsid turgu tippus tugevalt, näiteks Metaplanetil, hakkavad realiseerumata kaotused kuhjuma.

Metaplaneti Bitcoini varad netoväärtuses (allikas: Metaplanet)

Metaplaneti Bitcoini varad netoväärtuses (allikas: Metaplanet)

Pinge ilmneb kogu sektoris

Samas ilmnevad märked pingest üha rohkem eraldi juhtudel kogu sektoris.

Üks hiljutine näide pärineb GD Culture’ist, avalikult noteeritud kunstliku intelligentsi ja otseülekande ettevõttest, mis kiitis heaks oma 7500 Bitcoini müügi, mis on väärt umbes $503 miljonit, aktsiate tagasipõhjendamise ja oma aktsiahinna toetamiseks.

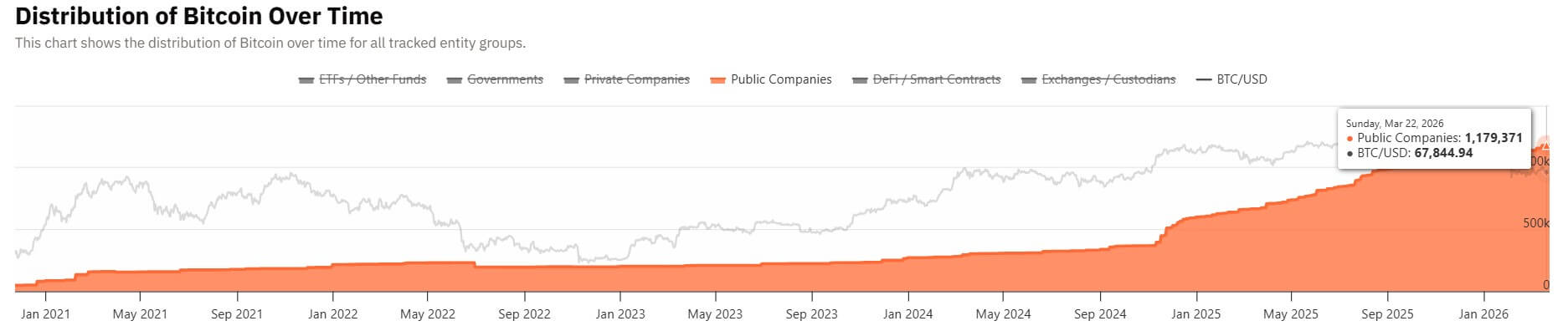

Sektori koguarvud peegeldavad ka tingimuste muutust. Viimasel aastal panustasid rohkem kui 100 avalikult noteeritud ettevõtet ligi $100 miljardit Bitcoinisse, kui kauplemine kiirenes.

Need varad on nüüd väärt umbes $83,7 miljardit, nagu näitab Bitcoin Treasuries andmed – järsult vähenenud nende tippväärtusest.

Avalikult noteeritud ettevõtete kogu Bitcoini varad (allikas: Bitcoin Treasuries)

Avalikult noteeritud ettevõtete kogu Bitcoini varad (allikas: Bitcoin Treasuries)

Samal ajal ostsid viimase nädala jooksul Bitcoinit vaid kaks avalikult noteeritud ettevõtetest, kes hoiavad Bitcoinit oma bilanssis, vastavalt Hodl15Capitali kogutud andmetele.

Ostude aeglustumine viitab sellele, et väljaspool väikest arvu pühitsetud mängijaid on soovi jätkata ekspositsiooni lisamist turuga kaotanud.

Isegi firmades, kes jätkavad Bitcoini kogumist pikaajalisena strateegiana, on tegevus muutunud ebavõrdsemaks.

Metaplanet, üks profiilsemaid Bitcoini reserviettevõtteid Jaapanis, kogus 40,8 miljardit jeni, st umbes $255 miljonit, osana finantseerimisest, mis võib kokku anda kuni $531 miljonit kapitalit Bitcoinite ostmiseks.

Siiski ei ole ta selle aasta jooksul ühtegi Bitcoinit ostnud, kuigi säilitab pikaajaliselt eesmärgi omada 210 000 Bitcoinit. Ettevõte omab hetkel 35 102 Bitcoinit.

Järgmine faas näib valikulisem olevat

Selle taustal viitab sektoris tehtav uurimus üha rohkem sellele, et ettevõtetele, kes oma strateegia põhistasid aktsiate väljastamisel ja tõusvates Bitcoini hindades, on tulevikus raskem keskkond.

Galaxy Digitali analüütikud ütlesid, et sama finantsinsenerlus, mis suurendas kasvu tugevate hindade ajal, suurendab nüüd langust, kuna aktsiapremiad kokku suruvad.

Reserviettevõtete aktsiate puhul, mis olid funktsioneerinud kihutatud krüptovaluutatena, on nõrgemad turgud ja nõrgem riskiaktseptus avalikus aktsiatürus muutnud mudeli majandusliku loogika.

Krüpto-uuringufirma 10x Research väitis ka, et reserviettevõtete kauplemise esimene etapp on juba möödas ja lihtsad kasumid rikkastest premiastest netoväärtusele pole enam enamikul ettevõtetel saadaval.

Selles keskkonnas peavad ettevõtted tõenäoliselt silma karmima ülevaatuse, kui palju aktsiaid nad emiteerisid tipp-hindade ajal, kui palju Bitcoinit nad ostsid tsükli tippudes ja kui palju võlgasid nad neile positsioonidele rahastamiseks võtnud.

Nüüd algab valikulisem faas.

Galaxy Digital väitis, et ettevõtted, kellel on tugevamad bilansid ja püsivam juurdepääs kapitalile, on paremini positsioonis pikas perioodis taluma netoväärtuse suhtes tasakaalutuid või negatiivseid premiasid.

Juba mitu Bitcoini reserviettevõtet, sealhulgas Strategy ja Strive, kasutavad uute BTC ostmise rahastamiseks eelisaktsiaid, püüdes pikaajaliselt ületada parimaid krüptovaluuta.

Teisalt võivad teised ettevõtted peatada ostud, üle vaadata kapitalistrateegiat või kaitsta aktsionäride toetust, kui aktsiaturg jääb vastuvõtmatuks.

Postitus „$100 miljardi suurune korporatiivne Bitcoini surgenud liikumine on jõudnud ühe ostjani, kuna teised ettevõtted ostusi enam ei lisa“ ilmus esmakordselt CryptoSlate’is.

Teile võib meeldida ka

Naeratus kandidaadi üleüleliikumise reklaamis, kus kasutatakse leiba, mida pühade ajal ei tohi süüa: „OMG!“

Bitcoini suured kalad kaotasid esimeses kvartalis 30,9 miljardit USA dollarit, kuna päevased realiseeritud kaotused said 337 miljonit USA dollarit