La Banque centrale européenne choisit des partenaires technologiques pour l'Euro numérique

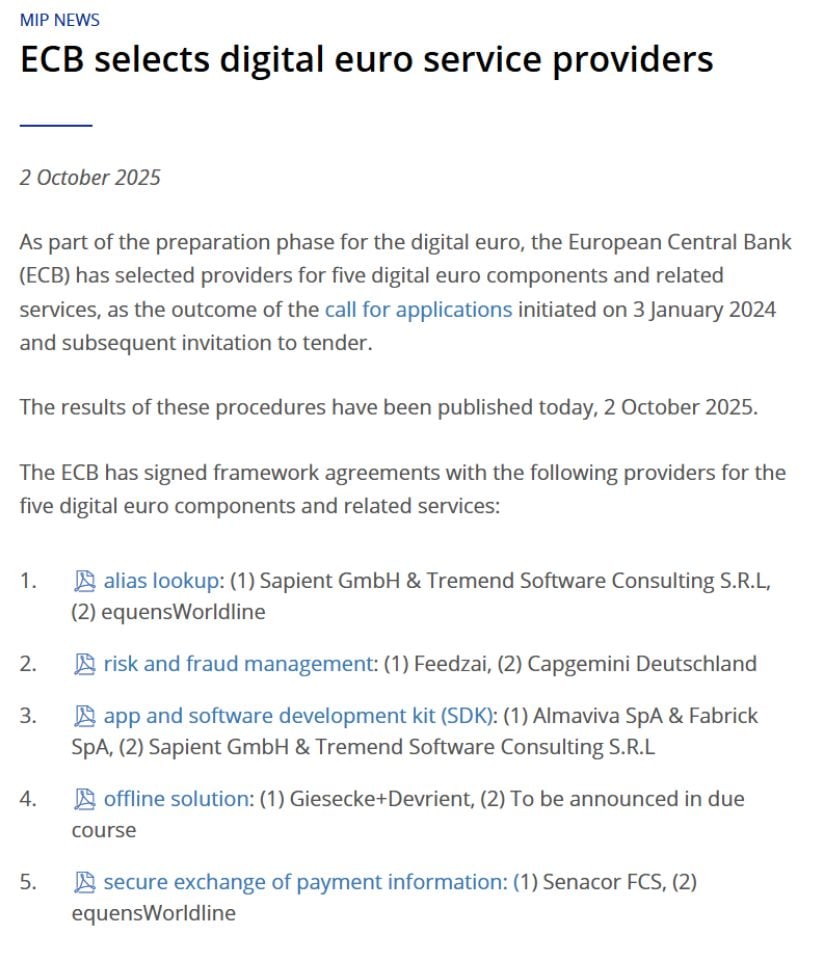

La Banque centrale européenne a sélectionné dix entreprises technologiques le 2 octobre 2025 pour construire l'infrastructure de son projet d'euro numérique.

Cinq composants critiques

La BCE a signé des accords avec des entreprises pour gérer cinq parties essentielles du système d'euro numérique. La banque centrale a commencé ce processus en janvier 2024, examinant les candidatures de plus de 50 entreprises avant de faire ses sélections finales.

La startup portugaise Feedzai a remporté le contrat pour la détection et la prévention des fraudes, travaillant aux côtés du cabinet de conseil PwC. Le composant de gestion des fraudes représente une valeur estimée entre 79,1 millions d'euros et 237,3 millions d'euros. La plateforme pilotée par l'IA de Feedzai analysera chaque transaction en euro numérique dans toute la zone euro, fournissant des scores de risque de fraude pour aider les banques à décider d'approuver ou non les paiements.

L'entreprise allemande de sécurité Giesecke+Devrient, en partenariat avec Nexi et Capgemini, a obtenu le contrat pour les paiements hors ligne. Cette fonctionnalité permet aux utilisateurs d'effectuer des paiements sans connexion internet tout en maintenant une confidentialité similaire à celle de l'argent liquide. L'argent est stocké directement sur des appareils comme les smartphones ou les cartes, sans qu'aucun enregistrement ne soit conservé par les banques, les sociétés de paiement ou la BCE.

Sapient GmbH et Tremend Software Consulting géreront les services de recherche d'alias, permettant d'envoyer de l'argent en utilisant des numéros de téléphone ou des adresses e-mail plutôt que des numéros de compte complexes. Les entreprises italiennes Almaviva et Fabrick développeront les applications de portefeuille numérique et les outils logiciels. La société allemande Senacor FCS gérera l'échange sécurisé d'informations entre les institutions financières.

Chaque composant dispose d'un fournisseur classé premier et d'un fournisseur classé second. La BCE travaillera initialement avec les entreprises les mieux classées, ne se tournant vers les fournisseurs de secours qu'en cas de nécessité.

La confidentialité et la sécurité au premier plan

Les sélections de partenaires révèlent ce qui compte le plus pour la BCE. La protection de la vie privée et la prévention des fraudes dominent les choix.

Source : @ECB

La solution de paiement hors ligne répond à la plus grande préoccupation de nombreux Européens concernant les monnaies numériques. Le Dr Ralf Wintergerst, PDG de Giesecke+Devrient, a expliqué l'importance : "Cette étape souligne notre engagement envers l'innovation et la sécurité dans les solutions de paiement numérique tout en préservant la confidentialité et la résilience que les citoyens attendent de l'argent liquide."

Les paiements sont réglés localement entre les appareils sans intervention de tiers. Aucune banque, fournisseur de paiement ou autorité centrale ne peut suivre ces transactions. Le système fonctionne même sans électricité ni connexion internet.

Pour les paiements en ligne, la BCE prévoit de solides protections de la vie privée, notamment la pseudonymisation et le chiffrement. La banque centrale a déclaré qu'elle ne sera pas en mesure d'identifier les utilisateurs ou de suivre leurs achats à partir des données de paiement qu'elle reçoit.

Le système de détection des fraudes de Feedzai doit équilibrer sécurité et confidentialité. Le PDG Nuno Sebastião a décrit le défi : "Avec des dizaines de milliards de transactions attendues dans toute la zone euro, le succès dépend d'une IA qui peut s'adapter aussi rapidement que la fraude évolue."

Le calendrier s'étend jusqu'en 2029

La phase de préparation de l'euro numérique se poursuit jusqu'en octobre 2025. À ce moment-là, le Conseil des gouverneurs de la BCE décidera s'il convient de passer à la phase de développement suivante.

Cependant, le lancement effectif dépend de l'approbation par le Parlement européen du règlement sur l'euro numérique. Le membre du directoire de la BCE, Piero Cipollone, a récemment déclaré que mi-2029 représente un objectif de lancement réaliste.

Les accords-cadres signés cette semaine n'impliquent pas de paiements immédiats. Ils établissent les conditions pour les travaux futurs. Le développement réel des composants ne commencera qu'après que le Conseil des gouverneurs aura décidé de procéder et que la législation de l'UE sera adoptée.

Ces accords incluent une flexibilité pour s'adapter en fonction des modifications de la législation. Cela protège à la fois la BCE et les partenaires technologiques pendant que les législateurs débattent et modifient le cadre réglementaire.

Les obstacles politiques restent importants

L'euro numérique fait face à de sérieux défis politiques. L'approbation du Parlement européen reste le plus grand obstacle.

Les législateurs ont soulevé des préoccupations concernant la vie privée, l'impact sur les banques commerciales et la capacité de la BCE à exploiter de manière fiable un système de consommation aussi massif. Une panne en mars 2025 dans le système de paiement Target 2 de la BCE, qui gère d'importantes transactions interbancaires, a intensifié ces doutes. Le système n'a pas réussi à régler les transactions pendant une journée entière.

Les ministres des finances de la zone euro ont récemment convenu de limites de détention pour les clients de la monnaie numérique, ce qui constitue un certain progrès. Mais l'action parlementaire a été lente depuis que la Commission européenne a proposé pour la première fois une législation en juin 2023.

Le calendrier législatif à venir comprend des délais serrés. Après un rapport d'étape attendu fin octobre, les législateurs disposeront de six semaines pour proposer des amendements et de cinq mois pour les négociations.

La réponse de l'Europe à la domination du dollar

L'euro numérique vise à réduire la dépendance de l'Europe vis-à-vis des systèmes de paiement non européens. Actuellement, la plupart des paiements numériques passent par des entreprises américaines comme Visa, Mastercard et PayPal.

Le soutien américain aux stablecoins adossés au dollar a accru l'urgence à la BCE. Le président Trump a signé le GENIUS Act le 18 juillet 2025, établissant un cadre réglementaire fédéral pour les stablecoins.

Cipollone a noté que la propagation des stablecoins américains menace de détourner les dépôts des banques européennes. L'euro numérique représente l'effort de l'Europe pour maintenir le contrôle de sa propre infrastructure de paiement.

Pendant ce temps, les alternatives privées avancent plus rapidement. Neuf grandes banques européennes ont annoncé en septembre 2025 leur intention de lancer leur propre stablecoin en euro réglementé d'ici mi-2026. L'Allemagne a lancé EURAU, son premier stablecoin en euro réglementé, en juillet 2025.

L'euro numérique fonctionnerait aux côtés des espèces et des dépôts bancaires, sans les remplacer. La BCE l'a conçu comme un bien public qui profite à la société plutôt que comme une entreprise à but lucratif.

Conclusion

La sélection des partenaires technologiques par la BCE marque un réel progrès après cinq ans de discussions sur l'euro numérique. Mais le chemin entre les accords signés et le lancement effectif s'étend sur des années dans le futur.

Le succès nécessite une coordination entre la BCE, les banques centrales nationales, les institutions européennes, les banques commerciales, les fournisseurs de technologie et des centaines de millions de citoyens. L'approbation politique reste incertaine. L'acceptation du public n'est pas garantie.

L'euro numérique pourrait remodeler les paiements européens d'ici la fin de la décennie. Ou il pourrait devenir un autre projet gouvernemental retardé dépassé par des alternatives privées plus rapides. La fondation technologique est maintenant en construction. Que quelque chose repose sur cette fondation dépend des décisions qui restent à prendre dans les chambres parlementaires à travers l'Europe.

Vous aimerez peut-être aussi

Le MACD remonte, 2,1 k$ tiennent

Les baleines XRP s’accumulent alors que les dirigeants de Ripple se dirigent vers un événement XRPL clé au Japon