Citibank lancera des services de garde Crypto en 2026 après 3 ans de préparation

Citigroup prévoit de lancer des services de garde de crypto en 2026, après avoir développé l'offre pendant deux à trois ans, selon le responsable mondial des partenariats et de l'innovation Biswarup Chatterjee, qui s'est confié à CNBC.

La banque explore à la fois des solutions technologiques internes et des partenariats potentiels avec des plateformes tierces, Chatterjee déclarant "nous espérons que dans les prochains trimestres, nous pourrons proposer au marché une solution de garde crédible" pour les gestionnaires d'actifs et autres clients.

Wall Street se tourne vers la Crypto ? Citi a dit oui

Le service à venir impliquerait que Citi détienne des cryptomonnaies natives pour le compte de ses clients.

Chatterjee a déclaré que la banque pourrait déployer des solutions entièrement conçues en interne pour certains actifs et segments de clientèle, tout en utilisant des solutions légères de tiers pour d'autres types d'actifs.

La banque "n'exclut actuellement rien" concernant sa stratégie de garde.

La démarche de Citi contraste avec la position de JPMorgan, qui consiste à permettre à ses clients d'acheter des cryptomonnaies, mais sans encore assurer la garde des actifs.

Cependant, JPMorgan a également exprimé son intérêt à changer cela l'année prochaine.

Les plans de garde s'appuient sur les ambitions plus larges de Citi en matière d'actifs numériques annoncées tout au long de 2025.

La PDG Jane Fraser a confirmé en juillet que Citi "étudie l'émission d'un stablecoin Citi" tout en développant des services de dépôt tokenisés pour les clients entreprises recherchant des capacités de règlement 7×24.

La banque propose déjà des transferts de dollars basés sur la blockchain entre les bureaux de New York, Londres et Hong Kong, fonctionnant en continu.

Chatterjee a déclaré que des discussions avec les clients sont en cours pour identifier les cas d'utilisation pour l'envoi de stablecoins entre comptes ou leur conversion instantanée en dollars pour les paiements.

Le consortium de Wall Street envisage un stablecoin G7 alors que la concurrence s'intensifie

Plus tôt ce mois-ci, neuf géants bancaires mondiaux, dont Goldman Sachs, Deutsche Bank, Bank of America, Banco Santander, BNP Paribas, Citigroup, MUFG Bank, TD Bank Group et UBS, ont annoncé des plans pour développer un stablecoin soutenu conjointement axé sur les devises du G7.

Le consortium explorera l'émission d'actifs de paiement numériques adossés à des réserves disponibles sur des blockchains publiques, chaque unité étant indexée un à un sur la monnaie fiduciaire traditionnelle.

La coalition a confirmé qu'elle est déjà en contact avec les régulateurs sur les marchés concernés.

Notamment, plus tôt cette année, JPMorgan, Bank of America, Citigroup et Wells Fargo auraient tenu des discussions exploratoires sur ce projet commun de stablecoin. Cependant, ces discussions sont restées conceptuelles jusqu'à la confirmation de ce mois-ci.

Les géants bancaires se précipitent car le modèle économique s'avère extraordinairement lucratif pour les émetteurs existants qui gagnent des rendements substantiels sur les titres du Trésor et les équivalents de trésorerie garantissant leurs jetons.

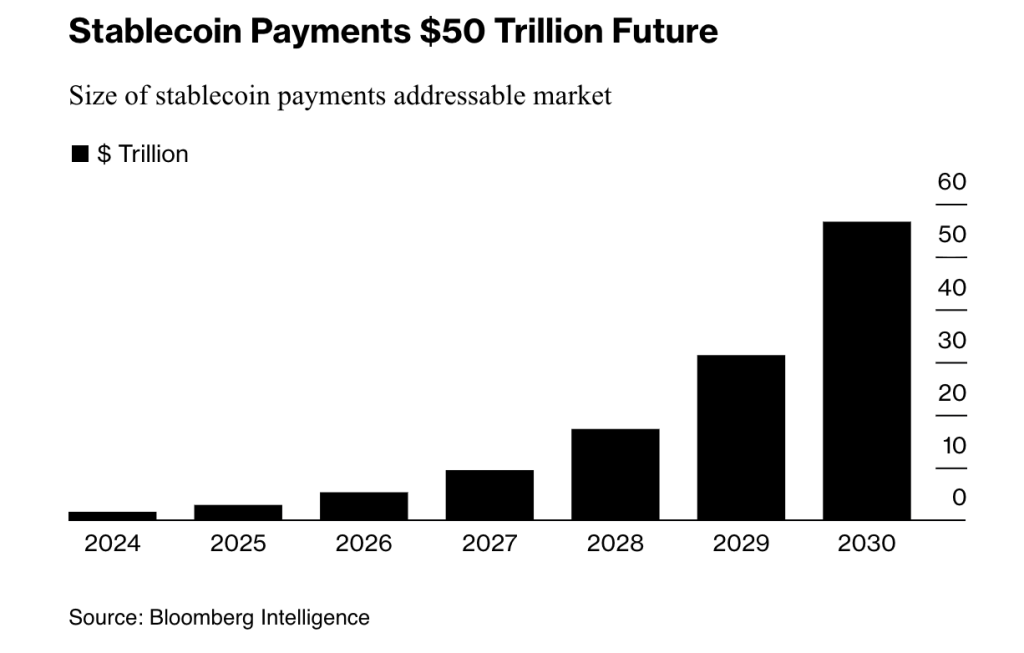

Compte tenu de cette trajectoire d'adoption, Bloomberg Intelligence prévoit que les stablecoins pourraient traiter plus de 50 billions de dollars de paiements annuels d'ici 2030.

Cependant, bien que les banques semblent orientées vers l'adoption, cela pourrait aussi être par nécessité, car Standard Chartered a averti plus tôt ce mois-ci que l'adoption des stablecoins pourrait drainer plus de 1 billion de dollars des banques des marchés émergents d'ici 2028.

La menace a incité la Banque d'Angleterre à proposer initialement des plafonds de propriété entre 10 000 £ et 20 000 £ pour les clients particuliers.

Cependant, suite aux critiques, les régulateurs se préparent maintenant à autoriser des exemptions pour les entreprises comme les échanges crypto, qui nécessitent d'importantes participations à des fins de liquidité et de règlement.

Citi équilibre les opportunités des stablecoins face aux craintes de fuite des dépôts

L'expansion agressive de Citi dans les actifs numériques intervient malgré les avertissements de son propre analyste Ronit Ghose, qui a mis en garde en août que les paiements d'intérêts sur les stablecoins pourraient déclencher une fuite des dépôts des banques traditionnelles de style années 1980.

Ghose a établi des parallèles avec l'époque où les fonds du marché monétaire ont explosé de 4 milliards de dollars à 235 milliards de dollars en sept ans, drainant les dépôts des banques dont les taux étaient strictement réglementés.

Entre 1981 et 1982, les retraits ont dépassé les nouveaux dépôts de 32 milliards de dollars alors que les consommateurs recherchaient des rendements plus élevés.

Les principaux groupes bancaires américains, dont l'American Bankers Association et le Bank Policy Institute, ont exhorté le Congrès à combler ce qu'ils ont appelé une "faille" dans la loi GENIUS, qui permet aux échanges crypto et aux entreprises affiliées d'offrir des rendements sur des stablecoins tiers.

Les groupes ont cité les estimations du Trésor selon lesquelles les stablecoins porteurs de rendement pourraient déclencher jusqu'à 6,6 billions de dollars de sorties de dépôts, modifiant fondamentalement la façon dont les banques financent les prêts et gèrent les liquidités.

Cependant, les groupes de l'industrie crypto ont riposté, avec le directeur juridique de Coinbase Paul Grewal qualifiant les efforts du lobby bancaire d'"effort sans retenue pour éviter la concurrence."

Coinbase Research a notamment publié un rapport dédié au récit de la "menace bancaire", affirmant n'avoir trouvé aucune corrélation significative entre l'adoption des stablecoins et la fuite des dépôts pour les banques communautaires au cours des cinq dernières années.

Pour Citi, Fraser a présenté leur approche comme une réponse aux besoins des clients et au changement plus large vers un règlement instantané toujours actif, déclarant que "les actifs numériques sont la prochaine évolution dans la numérisation plus large des paiements, du financement et de la liquidité."

Avec 2,57 billions de dollars d'actifs sous garde, le lancement de Citi en 2026 pourrait être le début d'une adoption stratégique de la crypto à Wall Street.

Vous aimerez peut-être aussi

Dilemme du Bitcoin Dormant : Un Débat Critique S'enflamme Après l'Avertissement de Google sur l'Informatique Quantique

L'OPEP+ annonce une augmentation cruciale de la production de pétrole pour mai dans un contexte de crise énergétique mondiale qui s'aggrave