Le principal régulateur américain rejette la menace de "panique bancaire" des Stablecoin alors que le marché dépasse les 300 milliards de dollars

Le directeur du Bureau du contrôleur de la monnaie des États-Unis (OCC), Jonathan Gould, a rejeté les craintes selon lesquelles les stablecoins pourraient déclencher une crise bancaire soudaine, décrivant le risque d'une ruée sur les retraits comme exagéré et peu susceptible de se produire sans avertissement.

S'exprimant lors de la convention annuelle de l'American Bankers Association (ABA) à Charlotte le 19 octobre, Gould a déclaré aux participants que tout mouvement important de dépôts liés aux stablecoins "ne se produirait pas de manière inaperçue" et "ne se produirait pas du jour au lendemain".

Ses commentaires interviennent dans un contexte de friction croissante entre les régulateurs fédéraux et les groupes bancaires traditionnels concernant la montée en puissance des stablecoins, ces jetons numériques indexés sur des monnaies fiduciaires comme le dollar américain.

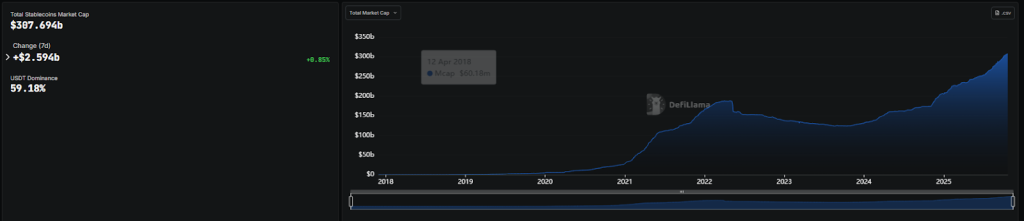

Le marché s'est fortement développé cette année, passant de 205 milliards de dollars en janvier à plus de 307 milliards de dollars, selon DeFiLlama. L'USDT de Tether contrôle environ 59% du marché, suivi par l'USDC de Circle.

Source: DeFiLlama

Source: DeFiLlama

Cette expansion rapide a intensifié les appels du secteur bancaire en faveur d'une surveillance plus stricte.

De quelle "faille" dans la loi GENIUS le lobby bancaire met-il en garde ?

En août, l'American Bankers Association et plus de 50 groupes bancaires d'État ont exhorté le Congrès à combler ce qu'ils ont appelé des "failles" dans la loi GENIUS, la nouvelle loi fédérale sur les stablecoins signée en juillet par le président Donald Trump.

Les groupes ont averti que la loi permet aux émetteurs de stablecoins de verser indirectement des rendements par l'intermédiaire d'affiliés, ce qui, selon eux, pourrait entraîner des sorties massives de dépôts du système bancaire.

Dans une lettre commune, le Bank Policy Institute, la Consumer Bankers Association, l'Independent Community Bankers of America et le Financial Services Forum ont déclaré que les stablecoins porteurs de rendement pourraient drainer jusqu'à 6,6 billions de dollars des banques traditionnelles, citant les estimations du Trésor américain.

Ils ont fait valoir que de tels débits pourraient faire grimper les taux d'intérêt, réduire la disponibilité des prêts et augmenter les coûts d'emprunt pour les ménages et les entreprises.

"Les stablecoins de paiement ne devraient pas verser d'intérêts comme le font les banques hautement réglementées et supervisées", indique la lettre, soulignant que les émetteurs de stablecoins ne prêtent pas et n'investissent pas dans des titres pour générer des rendements.

Source: BPI

Source: BPI

Gould de l'OCC minimise les craintes de crise et encourage les petites banques à considérer les stablecoins comme une opportunité, pas une menace

Cependant, Jonathan Gould a rejeté l'idée d'une menace imminente, notant que l'adoption des stablecoins pourrait au contraire profiter aux petites banques en leur offrant de nouvelles façons de concurrencer dans le domaine des paiements numériques.

Jonathan Gould Source: American Bankers Association

Il a déclaré que l'OCC surveille de près cette activité et agirait rapidement si nécessaire. "S'il devait y avoir une fuite importante du système bancaire, je prendrais des mesures", a déclaré Gould, ajoutant que des responsables haut placés et des associations professionnelles interviendraient également.

Il a exhorté les banques communautaires à considérer les stablecoins comme un outil compétitif, et non comme une menace, suggérant qu'ils pourraient aider les petites institutions à défier la domination des géants de Wall Street sur le marché des paiements.

Il a également ajouté que l'OCC travaille sur des réglementations liées à la loi GENIUS et est "très conscient des délais statutaires que le Congrès nous a fixés".

"La connectivité des stablecoins de paiement pourrait être une possibilité pour les banques communautaires de briser une partie de la domination qui existe actuellement parmi les plus grandes banques dans le système de paiement en Amérique", a déclaré Gould, s'engageant à garantir qu'il existe des moyens "sûrs et solides" pour que les banques participent.

Les stablecoins face aux tirs croisés : les banques mettent en garde, les régulateurs rassurent, l'adoption s'accroît

La position de l'OCC contraste fortement avec les avertissements émis par les principales associations bancaires et les régulateurs étrangers.

Plus tôt ce mois-ci, le Conseil européen du risque systémique, présidé par la présidente de la Banque centrale européenne Christine Lagarde, a averti que les modèles de stablecoins à émetteurs multiples pourraient déstabiliser le système financier de l'UE, tandis que la Banque d'Angleterre a annoncé des plans pour des plafonds temporaires sur les avoirs en stablecoins afin de protéger la disponibilité du crédit.

Aux États-Unis, le débat a également suscité de vives réactions de la part des plateformes crypto. Coinbase a récemment publié une réfutation détaillée des affirmations selon lesquelles les stablecoins menacent la stabilité financière, qualifiant le récit de "l'érosion des dépôts" de mythe conçu pour défendre les 187 milliards de dollars de revenus annuels des banques provenant du traitement des paiements.

L'échange a fait valoir que l'utilisation des stablecoins renforce en réalité le rôle mondial du dollar américain et n'a trouvé "aucune corrélation significative" entre l'adoption des stablecoins et la fuite des dépôts des banques communautaires au cours des cinq dernières années.

Pendant ce temps, Standard Chartered a averti que plus de 1 billion de dollars pourraient sortir des banques des marchés émergents vers les stablecoins d'ici 2028, à mesure que l'adoption s'accélère à l'échelle mondiale, représentant jusqu'à 10% de la masse monétaire américaine.

La banque a déclaré que les stablecoins servent de plus en plus d'outils d'épargne basés sur le dollar dans les pays confrontés à une inflation élevée et à des monnaies locales faibles.

Malgré le débat en cours, l'intégration des stablecoins dans la finance traditionnelle s'accélère. Coinbase, Circle, Ripple et Paxos cherchent tous à obtenir des chartes bancaires fédérales pour émettre ou gérer des stablecoins sous la supervision de l'OCC.

Le géant japonais Sony a également rejoint cette liste ce mois-ci, en demandant à établir "Connectia Trust", une banque crypto nationale américaine qui émettrait un jeton indexé sur le dollar sous la réglementation de l'OCC.

Source: OCC

Alors que les banques continuent de mettre en garde contre les risques, le secrétaire au Trésor Scott Bessent a adopté une position plus optimiste, affirmant que les dollars numériques pourraient élargir l'accès à la monnaie américaine dans le monde entier et stimuler la demande de bons du Trésor.

Vous aimerez peut-être aussi

Le prix de Pi Network fait face à une tendance à la baisse au milieu de rapports non vérifiés

Le X d'Elon Musk ouvre le code source de l'algorithme alimenté par Grok qui pilote le fil « Pour vous »