Crypto.com souhaite une licence de banque fiduciaire nationale – Qu'est-ce qu'une licence fédérale changerait vraiment ?

Crypto.com a officiellement déposé une demande auprès de l'Office of the Comptroller of the Currency (OCC) des États-Unis pour une charte de banque fiduciaire nationale, une démarche qui pourrait placer l'entreprise parmi un petit groupe de sociétés crypto cherchant une reconnaissance fédérale dans le secteur bancaire.

Ce dépôt marque une étape majeure dans l'effort à long terme de l'échange pour étendre son empreinte de services financiers réglementés aux États-Unis.

Crypto.com rejoint une liste croissante d'entreprises poursuivant une charte fédérale

Dans son annonce, Crypto.com a déclaré que la charte lui permettrait de faire progresser sa technologie de garde et de staking tout en offrant des services sur plusieurs blockchains, y compris son réseau natif Cronos.

L'entreprise a souligné qu'une licence fédérale la positionnerait comme une destination de garde fiable pour les trésors d'actifs numériques, les fonds négociés en bourse (ETFs) et les investisseurs institutionnels, le tout sous la supervision d'un régulateur fédéral américain.

"Construire le portefeuille de produits et services de Crypto.com à travers des offres réglementées et sécurisées a été notre objectif depuis le premier jour", a déclaré Kris Marszalek, cofondateur et PDG de l'entreprise.

Marszalek a décrit ce nouveau dépôt comme une progression naturelle dans la mission de Crypto.com de construire une infrastructure crypto sécurisée, conforme et adaptée aux institutions.

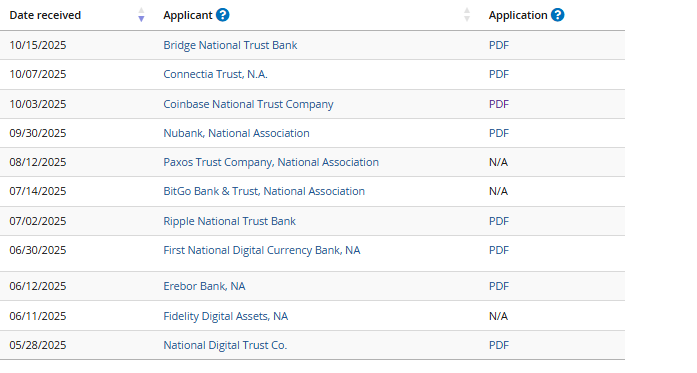

Crypto.com rejoint maintenant une liste élite d'entreprises, comprenant Coinbase, Circle, Paxos, Stripe, Ripple, Sony, et d'autres qui ont soumis des demandes similaires.

Source : OCC

Source : OCC

Anchorage Digital Bank est la seule entreprise à détenir une charte fiduciaire fédérale. L'entreprise a obtenu sa licence en 2021 mais a fait face à des défis de conformité qui ont conduit à une ordonnance temporaire de cessation et d'abstention en 2022, levée plus tard en août dernier.

Pourquoi les entreprises crypto se précipitent-elles pour obtenir des chartes bancaires nationales ?

L'OCC, qui fonctionne comme un bureau indépendant au sein du Trésor américain, est la seule agence autorisée à émettre des chartes bancaires nationales.

Ces licences permettent aux entreprises d'opérer des services bancaires et fiduciaires dans les 50 États sous un cadre juridique unique.

Pour les entreprises d'actifs numériques, une charte fédérale est considérée comme une porte d'entrée vers la légitimité, offrant un accès aux systèmes de paiement de la Réserve fédérale, y compris Fedwire, et préemptant une réglementation complexe état par état.

Une charte de banque fiduciaire nationale, contrairement à une licence bancaire traditionnelle, permet aux entreprises de s'engager dans des activités fiduciaires, telles que la garde d'actifs et la gestion d'investissements, mais leur interdit d'accepter des dépôts à vue ou d'émettre des prêts à usage général.

Cette structure les maintient en dehors de la loi sur les sociétés de holding bancaire, évitant la supervision de la Réserve fédérale tout en restant sous la supervision de l'OCC.

L'augmentation du nombre d'entreprises crypto poursuivant cette licence peut être attribuée à la direction actuelle de l'OCC, qui a montré une ouverture renouvelée à l'activité des actifs numériques.

Sous la direction du Contrôleur Jonathan Gould, un ancien dirigeant de blockchain confirmé plus tôt cette année, l'agence a émis de nouvelles directives permettant aux banques nationales d'acheter, de vendre et de garder des crypto pour les clients, à condition qu'elles respectent des normes strictes de sécurité et de risque.

Ces derniers mois, l'OCC a accordé une approbation conditionnelle à Erebor Bank, une institution numérique soutenue par Peter Thiel et Palmer Luckey, suggérant que les régulateurs sont à nouveau disposés à tester des modèles bancaires crypto responsables.

Gould a déclaré publiquement que l'OCC "n'impose pas de barrières générales" aux banques poursuivant des activités d'actifs numériques, un changement par rapport à la position précédemment prudente du régulateur suite à l'effondrement en 2023 de plusieurs banques favorables aux crypto.

Cette semaine, il a également rejeté les craintes selon lesquelles les stablecoins pourraient déclencher des crises bancaires soudaines, qualifiant le risque de ruées importantes sur les dépôts de "surestimé".

Le chemin vers les chartes fédérales se rétrécit alors que les groupes bancaires exhortent l'OCC à suspendre les demandes crypto

Néanmoins, le chemin vers une charte fédérale reste loin d'être simple. L'OCC a reçu plus de 16 demandes d'entreprises fintech et crypto cherchant un statut de fiducie nationale, mais une seule a été approuvée à ce jour.

Beaucoup ont été bloquées au milieu du lobbying des groupes bancaires traditionnels, qui soutiennent que les entreprises crypto ne répondent pas encore aux normes fiduciaires attendues des banques fiduciaires nationales.

En juillet, l'American Bankers Association (ABA), rejointe par d'autres associations bancaires et de coopératives de crédit, a envoyé une lettre exhortant l'OCC à suspendre les approbations de chartes liées aux crypto.

Source : site web de l'ABA

Source : site web de l'ABA

Le groupe a exprimé des préoccupations concernant la transparence limitée dans les demandes d'entreprises comme Ripple et Circle, arguant que de nombreuses entreprises crypto offrent principalement des services de garde et de staking plutôt que des devoirs fiduciaires traditionnels tels que la gestion de patrimoine ou de fiducie.

La lettre avertissait que l'approbation de telles demandes représenterait "un écart fondamental" par rapport au cadre d'octroi de chartes de l'OCC et pourrait affaiblir les garanties qui sous-tendent le système bancaire américain.

La prudence réglementaire découle également de préoccupations plus larges concernant la conformité en matière de lutte contre le blanchiment d'argent (AML) et la transparence des risques.

L'OCC a maintenu que les candidats doivent démontrer une gouvernance robuste, une adéquation des fonds propres et des contrôles internes avant de recevoir une approbation.

Bien que l'agence soit devenue plus ouverte sous la direction de Gould, les approbations restent lentes car les régulateurs testent de nouveaux modèles de supervision pour les institutions d'actifs numériques.

Vous aimerez peut-être aussi

Les Altcoins atteindront-ils 100x en 2026 ?

Pourquoi $ONDO croît rapidement alors que le prix d'Ondo reste cassé ?