Le FMI met en garde : Les règles fragmentées sur les Stablecoins créent des "obstacles" – Nouvelles directives publiées

Le Fonds Monétaire International a publié jeudi une nouvelle évaluation mondiale du marché des stablecoins, avertissant que les cadres réglementaires fragmentés entre les pays créent désormais des "obstacles" structurels qui menacent la stabilité financière, affaiblissent la surveillance et ralentissent le développement des paiements transfrontaliers.

Dans son rapport intitulé "Comprendre les Stablecoins", le FMI a examiné comment les grandes économies, notamment les États-Unis, le Royaume-Uni, l'Union européenne et le Japon, réglementent les stablecoins et a constaté que les approches nationales restent largement incohérentes.

Alors que certains pays traitent les stablecoins comme des titres, d'autres les réglementent comme des instruments de paiement, n'autorisent que les tokens émis par les banques, ou laissent de grandes parties du marché non réglementées.

Les Stablecoins évoluent plus vite que les régulateurs ne peuvent suivre, avertit le FMI

Le FMI a déclaré que ce patchwork réglementaire permet aux stablecoins de traverser les frontières plus rapidement que la surveillance ne peut suivre.

Les émetteurs peuvent opérer depuis des juridictions légèrement réglementées tout en servant des utilisateurs sur des marchés plus stricts, limitant la capacité des autorités à surveiller les réserves, les rachats, la gestion des liquidités et les contrôles anti-blanchiment.

Le fonds a averti que cela crée un arbitrage réglementaire et affaiblit la supervision mondiale.

Le rapport a également souligné la fragmentation technique. Les stablecoins opèrent de plus en plus sur différentes blockchains et échanges qui ne sont pas toujours interopérables.

Selon le FMI, ce manque de coordination augmente les coûts de transaction, ralentit le développement du marché et crée des obstacles aux paiements mondiaux efficaces.

Les différences dans le traitement réglementaire national compliquent davantage l'utilisation et le règlement transfrontaliers.

Source: FMI

Source: FMI

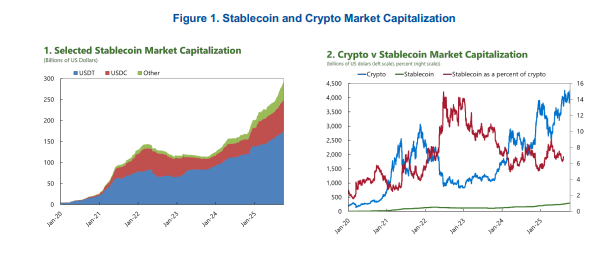

Les stablecoins restent dominés par les tokens libellés en dollars américains. Le FMI a déclaré que le marché mondial des stablecoins vaut maintenant plus de 300 milliards de dollars. L'USDT de Tether et l'USDC de Circle constituent la majorité de cette offre. Environ 40% des réserves d'USDC sont détenues en bons du Trésor américain à court terme, tandis qu'environ 75% des réserves d'USDT sont en bons du Trésor à court terme, avec 5% supplémentaires détenus en Bitcoin.

La concentration des réserves sur les marchés de la dette publique lie directement les stablecoins aux systèmes financiers traditionnels

L'utilisation généralisée de stablecoins en devises étrangères peut affaiblir le contrôle monétaire national, réduire la demande de monnaie locale et accélérer la dollarisation numérique. Les stablecoins facilitent également le contournement des contrôles de capitaux via des portefeuilles non hébergés et des plateformes offshore.

Outre les préoccupations monétaires, le fonds a cité des préoccupations plus larges concernant la stabilité financière. Des rachats à grande échelle pourraient forcer des ventes rapides de bons du Trésor et d'actifs de pension, perturbant potentiellement les marchés de financement à court terme qui sont essentiels pour la transmission de la politique monétaire.

Le FMI a également noté que l'interconnexion croissante entre les émetteurs de stablecoins, les banques, les dépositaires, les échanges crypto et les fonds augmente également le risque de contagion des marchés numériques vers le système financier plus large.

Le FMI appelle à une réglementation unifiée des stablecoins face à la croissance des risques transfrontaliers

Pour faire face à ces risques, le FMI a publié de nouvelles directives politiques mondiales visant à réduire la fragmentation. Il a appelé à des définitions harmonisées des stablecoins, des règles cohérentes pour les actifs de réserve et des cadres de surveillance transfrontaliers partagés.

Le fonds a déclaré que les émetteurs devraient être soumis au principe de "même activité, même risque, même réglementation", indépendamment du fait que l'émetteur soit une banque, une entreprise fintech ou une plateforme crypto.

Le FMI a également déclaré que les stablecoins ne devraient être adossés qu'à des actifs liquides de haute qualité tels que des titres gouvernementaux à court terme, avec des limites strictes sur les avoirs risqués. Les émetteurs doivent garantir un rachat complet un-pour-un au pair, sur demande, à tout moment.

Une forte coordination internationale sur l'application des mesures anti-blanchiment, l'octroi de licences et la supervision des grands arrangements de stablecoins mondiaux a également été incluse dans les nouvelles directives.

L'avertissement du FMI intervient alors que la pression réglementaire augmente dans le monde entier. En Europe, la Banque centrale européenne a récemment averti que les stablecoins, malgré leur faible empreinte dans la zone euro, posent désormais des risques de débordement en raison de leurs liens croissants avec les marchés du Trésor américain.

Le Conseil européen du risque systémique a également appelé à des mesures de protection urgentes contre les structures de stablecoins transfrontalières opérant dans le cadre du règlement MiCA de l'UE.

En Chine, la banque centrale a décrit les stablecoins comme une menace pour la stabilité financière et la souveraineté monétaire, tandis que la Banque d'Angleterre et les régulateurs de Bâle réévaluent comment les banques devraient détenir du capital contre l'exposition aux stablecoins à mesure que leur utilisation se développe.

Le FMI a conclu que sans une réglementation mondiale cohérente, les stablecoins pourraient contourner les garanties nationales, déstabiliser les économies vulnérables et transmettre des chocs financiers à travers les frontières à grande vitesse.

Vous aimerez peut-être aussi

La loi CLARITY fait face à une offensive de la Maison Blanche alors que le Trésor et la SEC font pression sur le Sénat cette semaine

Conseiller principal de la Maison Blanche Hassett : Nous prévoyons une réduction rapide des prix de l'énergie une fois que le détroit d'Ormuz sera ouvert