Avez-vous besoin d'un enregistrement nominatif pour détenir des cryptomonnaies ? Les véritables limites des obligations de vérification d'identité (KYC) pour les stablecoins à Hong Kong

Les discussions sur la réglementation des stablecoins à Hong Kong se sont intensifiées récemment. De nombreuses interprétations ont émergé en ligne, suggérant que tous les détenteurs de stablecoins doivent se soumettre à une vérification d'identité (KYC), suscitant une controverse généralisée.

Ces affirmations ne sont pas sans fondement, mais reflètent-elles vraiment avec précision les intentions réglementaires de l'Autorité monétaire de Hong Kong (HKMA) ? Après une étude approfondie de deux documents clés — les "Directives sur la supervision des émetteurs de stablecoins" et les "Directives sur la lutte contre le blanchiment d'argent et le financement du terrorisme" — nous sommes arrivés à une réponse plus nuancée techniquement et juridiquement définitive :

???? Tous les détenteurs de coins n'ont pas besoin de KYC, à condition que l'émetteur puisse prouver que son mécanisme de contrôle de risque est suffisamment efficace.

Cet article commencera par la division entre clients et non-clients, et marchés primaires et secondaires, clarifiera la logique applicable au KYC des stablecoins, précisera la véritable ligne de fond de la supervision, et fournira un cadre de jugement applicable aux parties du projet et aux équipes de conformité.

Qui est un client et qui n'est pas un client ?

Tout d'abord, nous devons préciser que dans le cadre réglementaire de la HKMA, les "détenteurs de stablecoins" ne sont pas identiques aux "clients des émetteurs de stablecoins".

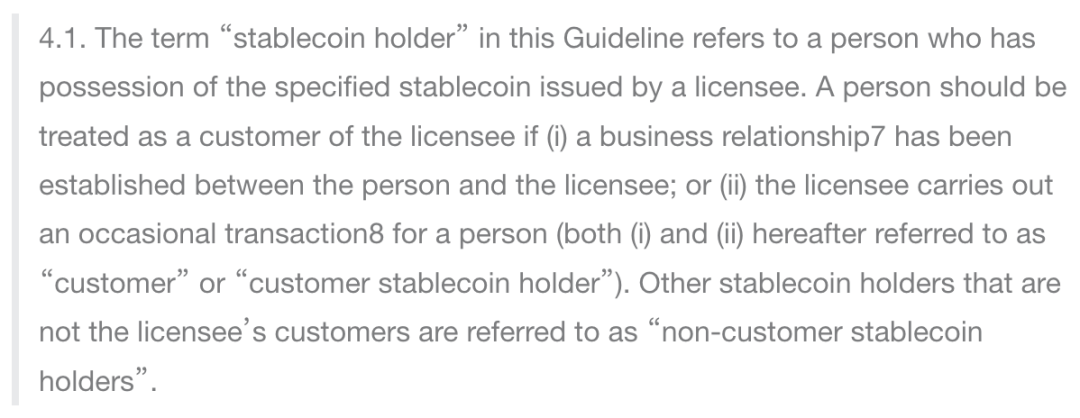

Selon la définition du chapitre 4 des Directives sur la lutte contre le blanchiment d'argent et le financement du terrorisme, les utilisateurs sont considérés comme des "clients" (détenteurs de stablecoins clients) uniquement lorsqu'ils demandent directement l'émission ou le rachat de stablecoins auprès de l'émetteur ou établissent une relation commerciale. Ces utilisateurs sont tenus de mettre en œuvre strictement le processus KYC/KYB.

Les utilisateurs qui reçoivent, transfèrent et échangent des stablecoins sur la chaîne mais n'interagissent jamais directement avec l'émetteur (par exemple, les utilisateurs qui obtiennent des stablecoins via des achats DEX ou des transferts entre portefeuilles) sont classés comme "détenteurs de stablecoins non-clients" et en principe ne nécessitent pas de KYC.

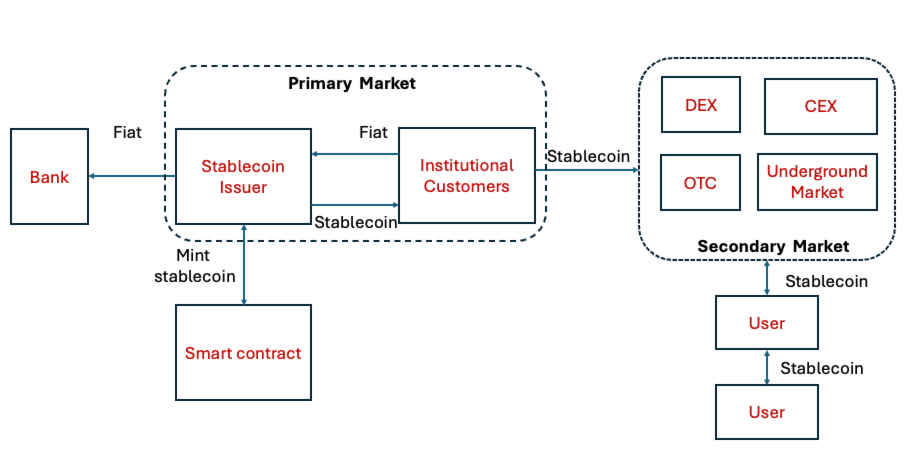

Comme le montre la figure ci-dessous, seuls les utilisateurs institutionnels du marché primaire sont considérés comme des clients, tandis que les participants au marché secondaire ne sont pas des clients tels que définis dans le cadre réglementaire de la HKMA.

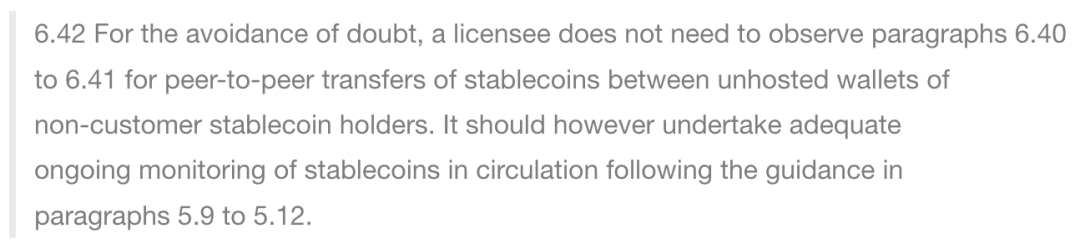

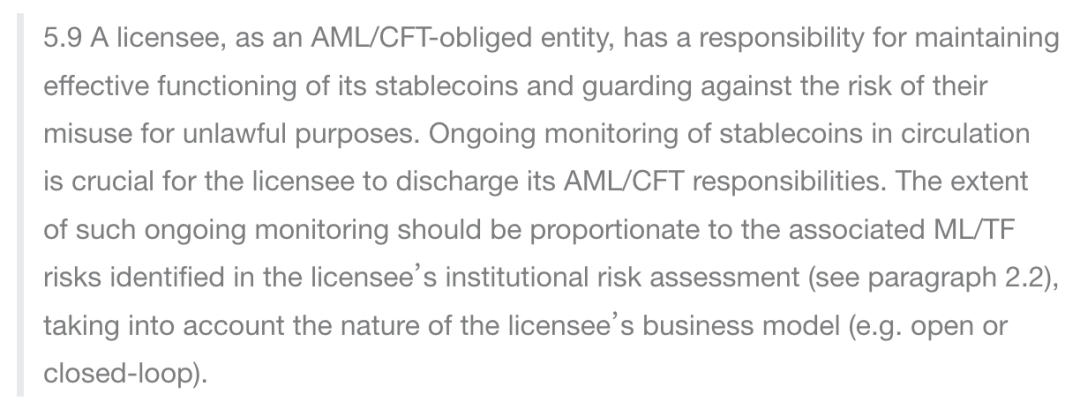

Cependant, cela ne signifie pas qu'ils sont complètement en dehors du champ réglementaire. Le chapitre 5 des Directives stipule clairement que les émetteurs ont l'obligation de surveiller en continu tous les stablecoins en circulation, y compris ceux détenus par des clients et des non-clients.

Le KYC n'est pas la seule voie, mais c'est la ligne de fond réglementaire

De nombreuses interprétations qui conduisent à des malentendus négligent souvent une prémisse importante de la HKMA :

En d'autres termes, le KYC n'est pas le seul moyen, mais c'est la dernière ligne de défense.

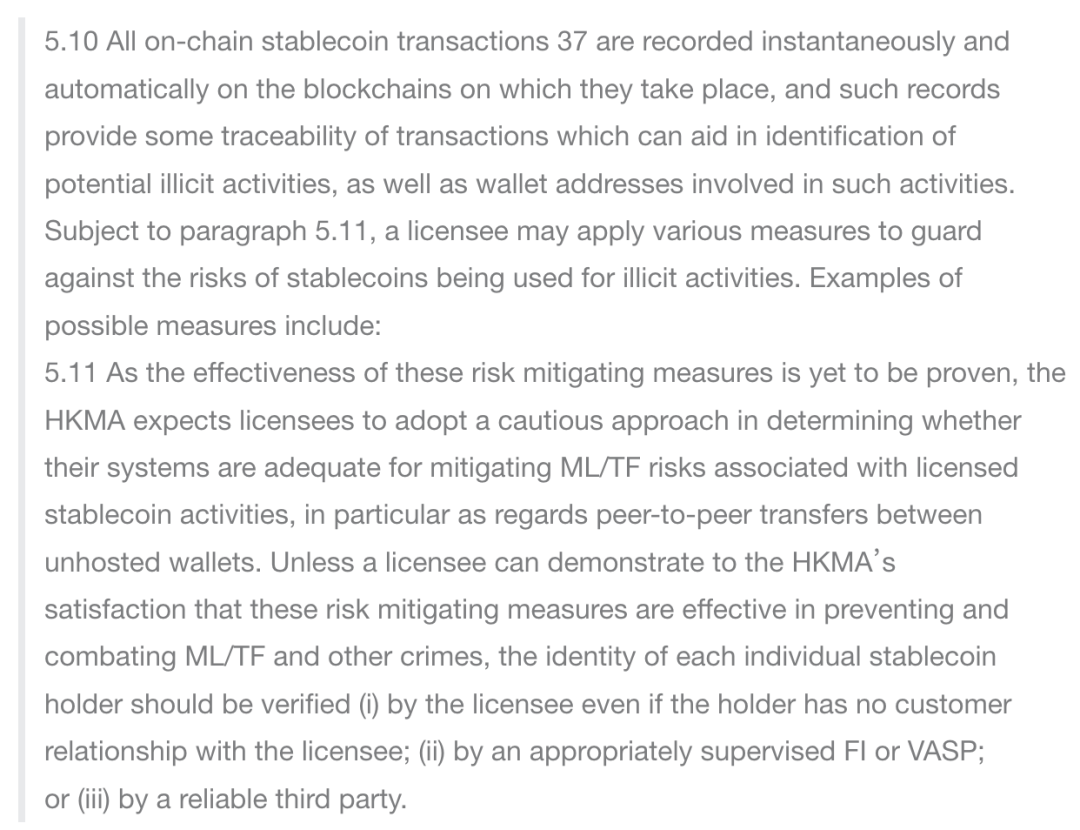

Si l'émetteur utilise des méthodes telles que des outils d'analyse de blockchain, des listes noires d'adresses, l'évaluation des risques de transaction, le profilage de portefeuille et des mécanismes de gel (5.10) pour surveiller le flux et l'utilisation des pièces, et peut satisfaire la HKMA (5.11), alors ces mesures techniques de contrôle de risque peuvent être utilisées comme alternative au KYC obligatoire pour tous les détenteurs de pièces.

Cependant, si cela ne peut être réalisé, ou si ces mesures s'avèrent insuffisantes en pratique pour atténuer les risques, les attentes réglementaires reviendront automatiquement à l'option la plus conservatrice — l'identification de tous les détenteurs de pièces, qu'ils soient clients ou non. Il est important de noter que même si le KYC est requis pour les détenteurs de pièces, les émetteurs de stablecoins peuvent déléguer le processus KYC aux VASP et à des tiers de confiance.

Pour les éditeurs, c'est une question à choix multiple de "choisir l'un des deux"

Pour les émetteurs de stablecoins, il s'agit en fait d'une décision de conformité "choisir l'un ou l'autre" :

- Soit établir un système complet de surveillance des risques couvrant toute la chaîne, y compris le profilage d'adresse en temps réel, l'identification des transactions suspectes, l'interception de liste noire, le mécanisme de gel et le processus de rapport STR ;

- Soit accepter une solution plus directe mais coûteuse : effectuer un KYC sur tous les détenteurs de pièces, même s'ils n'ont reçu qu'un stablecoin sur la chaîne.

Du point de vue réglementaire, cette conception n'est pas du tout conservatrice, mais aligne plutôt les capacités techniques avec les obligations réglementaires : vous pouvez éviter d'avoir à vérifier le nom réel de chaque utilisateur, mais vous devez être capable de gérer les risques. Sinon, vous devrez revenir à l'approche la plus basique — le KYC.

C'est également le point clé que cet article espère clarifier :

"Les détenteurs de stablecoins ont-ils besoin de KYC" : Ce n'est pas une question à taille unique, mais dépend de la fiabilité des capacités de contrôle de risque de l'émetteur.

Conclusion : La supervision est claire, et il est temps pour la technologie d'être prête

La réglementation des stablecoins ne consiste pas à bloquer la technologie, mais à établir une ligne rouge claire :

Vous pouvez choisir des solutions techniques pour remplacer l'authentification par nom réel, mais vous ne pouvez pas échapper à la responsabilité du contrôle de risque.

Pour les émetteurs, la question la plus critique n'est pas de savoir s'il faut faire un KYC, mais s'ils ont la capacité de convaincre la HKMA qu'ils n'ont pas besoin de le faire.

Selon le principe "même activité, même risque, même réglementation", les stablecoins, en tant qu'outil de paiement quasi, évoluent vers les mêmes exigences de conformité que la finance traditionnelle. Pour les projets Web3, ce n'est pas la fin, mais un nouveau point de départ : avec des réglementations clarifiées, il est temps de mettre la technologie à l'épreuve.

Enfin, un tableau de synthèse rapide est fourni pour faciliter la consultation rapide des exigences réglementaires.

Vous aimerez peut-être aussi

NEAR Intents atteint 10 milliards $ de volume d'échange alors que le soutien de l'industrie et l'adoption augmentent

Le Volume Social de Monero atteint un record historique – XMR bondit au-dessus de 796 $ dans un boom des cryptos de confidentialité et une pression réglementaire