L'évolution de la réglementation OTC de Hong Kong en trois étapes : des "boutiques de monnaie" à une réglementation complète

Auteur : BlockSec

En mai 2025, la police de Hong Kong a démantelé un groupe de blanchiment d'actifs virtuels d'une valeur de 15 millions de dollars américains (environ 117 millions de dollars de Hong Kong). Le gang divisait et transférait principalement des fonds via le canal OTC à Tsim Sha Tsui.

Plus tôt, dans l'affaire JPEX qui a secoué Hong Kong, le Bureau des crimes commerciaux (CCB) a révélé qu'une grande quantité de fonds impliqués dans l'affaire avaient été échangés et transférés via des magasins OTC à Hong Kong, devenant ainsi un maillon important de la chaîne de fraude.

En juin 2025, le gouvernement de Hong Kong a publié la "Proposition législative pour réglementer les transactions d'actifs virtuels", un document de consultation publique proposant que tous les services de trading d'actifs virtuels, y compris les services OTC, soient soumis à un cadre unifié de licence et de réglementation. Bien que la proposition soit encore en phase de consultation et n'ait pas encore été formalisée en législation, elle établit un plan clair pour les prochaines étapes de la réglementation des actifs virtuels à Hong Kong - de l'octroi initial de licences aux plateformes VATP, à la réglementation des échanges de cryptomonnaies, et enfin à la couverture complète des services de transaction d'actifs virtuels.

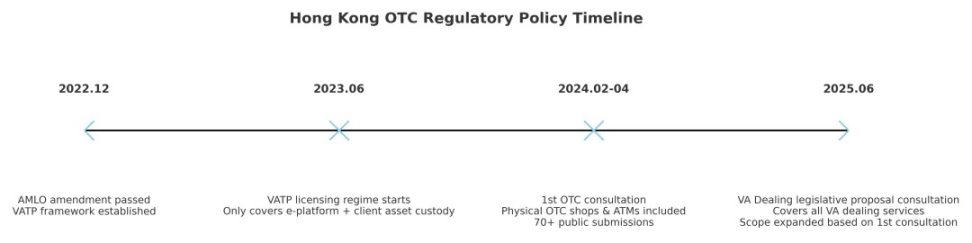

Pour résumer en une phrase : En trois ans, la supervision de Hong Kong est passée de la "zone de vide" OTC à une supervision de chaîne complète.

Phase 1 (2023) : Les VATP seront soumis à la réglementation, mais les produits OTC passeront à travers les mailles du filet.

À la fin de 2022, Hong Kong a adopté l'ordonnance (amendement) sur la lutte contre le blanchiment d'argent et le financement du terrorisme, et à partir de juin 2023, un système de licences sera mis en œuvre pour les plateformes de trading d'actifs virtuels (VATP), qui seront supervisées par la Commission des valeurs mobilières et des échanges (SFC).

Selon la définition de l'échange d'actifs virtuels :

- Mise en correspondance des transactions d'actifs virtuels entre acheteurs et vendeurs par le biais d'installations électroniques ;

- Accès aux actifs des clients (détention, contrôle ou organisation de la garde)

Par conséquent, le système de l'époque ne ciblait que les activités "plateforme électronique + contact avec les actifs des clients", et les scénarios OTC tels que les magasins de devises physiques, les comptoirs, les guichets automatiques, etc. n'étaient pas inclus, ce qui a conduit à un vide réglementaire.

Dans la deuxième phase (2024), l'octroi de licences douanières sera mis en œuvre, et l'OTC de cryptomonnaies devra également être autorisé.

De février à avril 2024, le Secrétaire aux finances et le Bureau du Trésor (FSTB) ont lancé le premier cycle de consultation sur le "Régime d'octroi de licences pour les services de trading OTC d'actifs virtuels", soumettant pour la première fois l'OTC physique à la réglementation.

Contenu principal :

- Toutes les entreprises de trading au comptant d'actifs virtuels à Hong Kong (physiques ou en ligne) doivent être autorisées ;

- Le Département des douanes et accises de Hong Kong (CCE) est responsable de la délivrance des licences ;

- Couvre les échanges et transferts de USDT, BTC et autres devises fiduciaires ;

Phase 3 (2025) : L'OTC sera intégré à la famille VASP et la SFC unifiera la supervision

En juin 2025, Hong Kong a publié le deuxième cycle de la "Proposition législative pour réglementer les transactions d'actifs virtuels", qui a amélioré la portée et la profondeur de la supervision :

- Extension de la portée : couvrant des services complexes tels que les transactions en bloc, le courtage, le règlement et l'échange, et la gestion d'actifs ;

- Ajustements réglementaires : la SFC délivrera les licences, tandis que la HKMA supervisera les activités bancaires/SVF ;

- Continuité des principes : même activité, mêmes risques, mêmes règles ;

- Arrangement d'exemption : Les émetteurs qui émettent/rachètent uniquement des stablecoins sur le marché primaire et qui ont obtenu l'autorisation de la HKMA sont exemptés.

Raison du changement : Ce cycle de recommandations a été élaboré sur la base des plus de 70 commentaires écrits reçus lors du premier cycle de consultation. Le gouvernement a déclaré dans le document que les commentaires portaient sur des questions telles que les risques élevés de l'OTC, les failles de blanchiment d'argent transfrontalier et la couverture réglementaire insuffisante. Par conséquent, les recommandations réglementaires OTC originales ont été élargies à un cadre plus large de "VA Dealing".

Note importante : Le contenu de cette étape est encore au stade de la consultation publique et n'a pas encore été formellement légiféré. Les détails finaux peuvent être ajustés au cours du processus législatif.

Moteurs des changements de politique

Les trois évolutions de la politique réglementaire OTC de Hong Kong ne se sont pas produites isolément, mais sont le résultat de multiples facteurs. Il y a au moins trois moteurs principaux derrière cela :

Moteur 1 : La fréquence des cas majeurs expose le vide réglementaire

Dans une affaire de blanchiment d'argent de 15 millions de dollars en mai 2025, le réseau a utilisé des plateformes de trading OTC (Over-The-Counter) pour diviser les fonds, contourner la surveillance bancaire et effectuer plusieurs transferts transfrontaliers en peu de temps. Dans l'affaire JPEX, le Bureau des crimes commerciaux (CCB) a découvert que de nombreux fonds frauduleux des investisseurs étaient échangés contre de l'argent liquide ou des stablecoins via des boutiques OTC locales, puis rapidement transférés vers des portefeuilles à l'étranger.

Ces cas exposent un problème : même si la supervision des plateformes est renforcée, l'anonymat et les caractéristiques de règlement instantané de l'OTC hors ligne peuvent toujours contourner la supervision et devenir un canal de risque pour le "dernier kilomètre".

Moteur 2 : Pression réglementaire internationale et normes du GAFI

Depuis la mise à jour de la Recommandation 15 en 2019, le Groupe d'action financière (GAFI) a explicitement exigé que toutes les juridictions intègrent pleinement les fournisseurs de services d'actifs virtuels (VASP) dans leurs cadres de lutte contre le blanchiment d'argent et le financement du terrorisme (AML/CFT). Bien que Hong Kong ait satisfait à certaines exigences du GAFI lors de l'introduction initiale des licences VATP, la "fuite" des services OTC a été soulignée à plusieurs reprises par les agences d'évaluation internationales et les partenaires. Pour maintenir la crédibilité de Hong Kong en tant que centre financier international, les régulateurs doivent combler cette lacune et assurer la mise en œuvre effective du principe "même activité, même risque, mêmes règles".

Si Hong Kong veut devenir un centre international d'actifs virtuels, elle doit faire face aux risques AML/CFT.

Moteur 3 : L'opinion publique locale stimule les mises à jour des politiques

Lors du premier cycle de consultations OTC en 2024, le gouvernement a reçu plus de 70 commentaires publics écrits de la part de banques, d'agences de conformité, d'entreprises de cryptomonnaies et d'organismes d'application de la loi. La plupart des commentaires ont souligné les risques élevés des transactions OTC anonymes ; la difficulté à suivre les flux de capitaux transfrontaliers ; et le rôle de l'OTC en tant qu'intermédiaire dans les cas de fraude et de blanchiment d'argent.

Dans sa proposition législative VA Dealing publiée en 2025, le gouvernement a clairement indiqué que c'est sur la base de ces retours que le champ d'application réglementaire, qui ne couvrait à l'origine que les échanges OTC, a été élargi pour inclure l'activité plus complète de VA Dealing sur l'ensemble de la chaîne.

Résumé

Autrefois joyau caché du marché des cryptomonnaies de Hong Kong, le trading OTC (Over-the-Counter) est maintenant mis au grand jour. De la réglementation des plateformes en 2023, à la réglementation des boutiques de cryptomonnaies en 2024, jusqu'au cadre proposé de "VA Dealing" sur toute la chaîne en 2025, la réglementation des actifs virtuels de Hong Kong devient plus systématique et internationalisée. Le dernier chapitre de ce processus est actuellement en consultation publique, en attente de la législation finale.

Vous aimerez peut-être aussi

ETH à 2 050 $ : Le staking de l'Ethereum Foundation peut-il déclencher une cassure ?

Prochaine tendance crypto ? Les investisseurs préfèrent les Utility Tokens en 2026