Le fonds de pension de 9 billions de yuans "entrant" sur le marché des crypto-monnaies deviendra-t-il la force motrice d'un nouveau marché haussier ?

Trump a fait de son mieux pour soutenir l'industrie des cryptomonnaies.

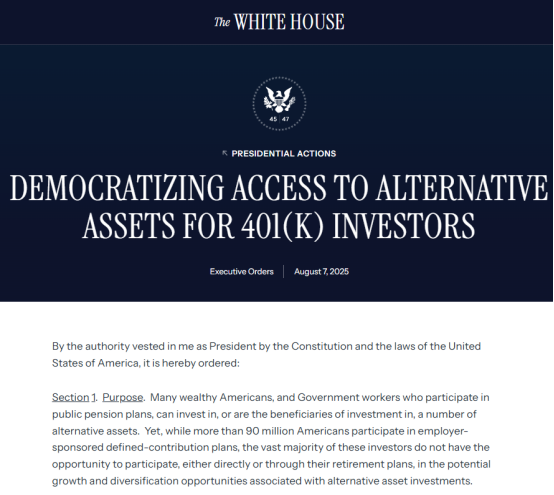

Juste la semaine dernière, Trump a libéré une autre force puissante, en signant un décret autorisant les plans d'épargne-retraite 401(k) à investir dans une gamme plus large d'actifs, y compris le capital-investissement, l'immobilier et, pour la première fois, les actifs crypto. Cela signifie que jusqu'à 8,7 billions de dollars de fonds de retraite pourraient potentiellement être exposés aux actifs crypto. Cet événement a des implications considérables tant pour le secteur crypto que pour les retraites elles-mêmes.

Fait intéressant, ce type de nouvelles positives, qui faisait autrefois grimper les prix en quelques minutes, est moins évident sur le marché crypto actuel. Le jour où l'information a été publiée, le BTC est resté remarquablement stable, mais en revanche, l'ETH a connu une rare hausse rapide.

Pour discuter de l'impact du décret sur le marché crypto, nous devons d'abord parler du système de retraite américain. Le système de retraite américain se compose de trois éléments principaux : un plan national géré par le gouvernement et financé par les cotisations de sécurité sociale ; un plan de retraite individuel volontaire similaire au plan de retraite individuel existant dans mon pays ; et, au centre de cet article, le plan 401(k), géré principalement par les entreprises. Sous ces trois piliers, les États-Unis ont essentiellement formé un système de retraite à plusieurs niveaux, avec les cotisations de sécurité sociale comme fondement, les 401(k) comme noyau, et les retraites individuelles comme complément.

Pour expliquer spécifiquement le 401(k), il s'agit d'un plan de prestations de retraite d'entreprise privée établi en vertu de la section 401K du Code des impôts de 1978. Les cotisations sont payées conjointement par les employeurs et les employés. Les employés peuvent choisir indépendamment leurs portefeuilles d'investissement et bénéficier d'avantages fiscaux, et retirer de manière flexible les fonds du compte après la retraite.

À en juger par les termes eux-mêmes, le 401(k) est similaire au système de rente d'entreprise de mon pays, et est payé conjointement par l'entreprise et les employés. Cependant, il convient de mentionner que contrairement au modèle de gestion unifiée de mon pays, les entreprises ont généralement des sociétés de fonds coopératives fixes, et les employés peuvent contrôler eux-mêmes leurs comptes personnels et choisir d'investir leurs retraites dans divers produits dans des fonds désignés, mais ils sont responsables de leurs propres profits et pertes.

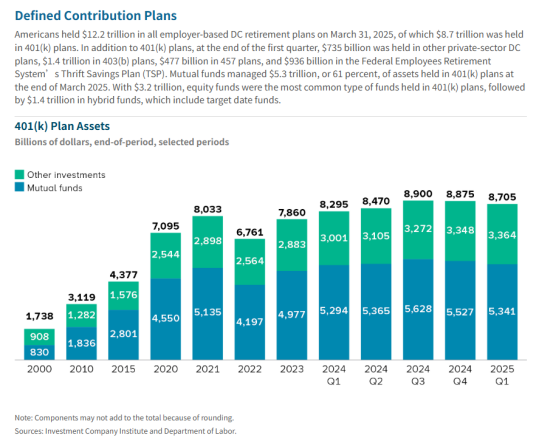

Bien que les plans 401(k) ne soient pas universels et ne puissent manifestement pas couvrir tous les besoins de financement des retraites, étant donné que près de 60 % des ménages américains en possèdent, ils sont devenus un élément central du système de retraite américain. Naturellement, ce financement est substantiel. Selon les données publiques, au 31 mars 2025, les actifs totaux de tous les plans de retraite à cotisations définies (CD) dirigés par les employeurs ont atteint 12,2 billions de dollars. Sur ce montant, 8,7 billions de dollars étaient détenus dans des plans 401(k).

La question est de savoir où iront ces 8,7 billions de dollars américains ?

En examinant les flux de fonds actuels, les fonds d'actions sont le type de fonds le plus courant dans les 401(k). Un total de 5,3 billions de dollars est géré par des fonds communs de placement, dont 3,2 billions de dollars sont détenus par des fonds d'actions et 1,4 billion par des fonds hybrides. L'inclusion d'actions démontre que les investissements des fonds ne se limitent pas aux investissements traditionnels et conservateurs.

En réalité, compte tenu de la nature unique des retraites, les cibles d'investissement des systèmes de retraite ont subi de nombreux changements, passant de strictement conservatrices à orientées vers le rendement. Avant la Grande Dépression, les retraites étaient limitées aux actifs à faible risque tels que les obligations d'État, les obligations d'entreprises de haute qualité et les obligations municipales. Suite à l'impact dévastateur de la Grande Dépression, les systèmes de retraite ont été dévastés et les rendements ont diminué. Certaines fiducies privées ont introduit la "règle de l'investisseur prudent", permettant la recherche de rendements plus élevés grâce à la diversification des actifs. Cette influence s'est étendue aux États, conduisant à l'essor de l'investissement en actions. Finalement, la loi sur la sécurité des revenus de retraite des employés de 1974 a appliqué la norme de l'investisseur prudent aux fonds de pension publics, assouplissant officiellement les restrictions sur l'investissement des fonds de pension sur le marché des actions.

En 2025, cette restriction a été davantage levée. Le 7 août, heure locale, Trump a signé un décret autorisant les plans 401(k) des Américains à investir dans des fonds de capital-investissement privés, des cryptomonnaies comme le Bitcoin, et d'autres actifs dits alternatifs. Trump a également demandé à la secrétaire au Travail Lori Chavez-DeRemer de travailler avec ses homologues du Département du Trésor, de la Commission des valeurs mobilières et des changes (SEC) et d'autres agences réglementaires fédérales pour déterminer si les règles devraient être modifiées pour faciliter cet effort. Il a également demandé à la SEC de faciliter l'inclusion d'actifs alternatifs dans les plans de retraite où les participants investissent leur propre argent.

Du seul point de vue politique, cette directive aura des implications considérables tant pour les fonds de pension que pour le marché crypto. Du point de vue des retraites, cette mesure inclura des actifs alternatifs tels que les cryptomonnaies et le capital-investissement dans le champ d'investissement. Tout en élargissant les canaux d'investissement des fonds de pension, elle introduit également un risque et une volatilité accrus. Cela représente une évolution supplémentaire du système d'investissement des retraites, passant d'un système relativement conservateur à un système hautement ouvert, englobant des produits avec illiquidité et structures complexes. Cela représente une réforme radicale du système de retraite.

Pour le marché crypto, l'importance est encore plus significative. Cela marque un bond en avant dans la démocratisation des actifs crypto. Avec les fonds de pension qui les acceptent désormais, les actifs crypto reçoivent sans aucun doute un niveau plus élevé d'approbation nationale. Du point de vue des produits, une augmentation des produits d'actifs crypto emballés sous forme d'ETF est prévisible. Plus remarquable encore est le changement dans la démographie des détenteurs d'actifs crypto. Étant donné que les fonds de pension ont généralement un faible taux de rotation et de longues périodes de détention, un rapport de Vanguard indique que la fréquence moyenne des transactions 401(k) en 2024 sera de 0,5 fois par mois. Cela signifie que lorsque ce capital entrera sur le marché crypto, le soutien des prix sous-jacents pour ces actifs sera davantage consolidé. En d'autres termes, si ce capital afflue massivement dans des ETF principalement basés sur BTC et ETH, la volatilité des principales cryptomonnaies diminuera en fait considérablement, modifiant la nature de ces actifs, passant d'actifs risqués à des actifs refuges. À moyen et long terme, ce décret stimulera la taille du marché. Après tout, avec 9 billions de dollars de capital, même seulement 5 % représenteraient encore un montant stupéfiant de 0,45 billion de dollars.

Cependant, plus l'impact est grand, plus les voix du marché sont fortes. Les participants financiers traditionnels ont déclaré que les frais élevés et l'illiquidité des actifs alternatifs présentent des opportunités significatives pour les sociétés de gestion d'actifs, augmentant leur incitation à les inclure dans leurs portefeuilles. Ces actifs sont également assortis d'exigences de divulgation moins strictes. Cependant, pour les investisseurs individuels qui sont détachés du marché, il peut être difficile de comprendre pleinement les attributs et les risques des actifs avant d'investir. Cette asymétrie d'information est susceptible de nuire considérablement aux intérêts des investisseurs et d'augmenter une gamme de risques juridiques. De plus, il convient de noter que bien que le décret ait été émis, sa mise en œuvre prendra du temps. Pour les sociétés de gestion d'actifs responsables du développement de produits, il faut généralement plusieurs années pour que de nouveaux produits deviennent largement disponibles.

Peut-être pour ces raisons, le marché n'a pas réagi comme prévu à ce décret important, connaissant plutôt un certain effet de retard. Le BTC n'a augmenté que de 2 % sur la période de 24 heures, mais à en juger par les entrées de capitaux, ni le volume de trading au comptant ni les ETF BTC n'ont connu d'augmentation significative dans les 24 heures suivant l'annonce. Cependant, après le 11 août, le BTC a en fait dépassé les 122 000 dollars.

Fait intéressant, Ethereum a connu une tendance diamétralement opposée. Dans les 24 heures suivant la publication des informations sur les retraites, le volume de trading au comptant d'ETH a considérablement augmenté, accompagné d'une augmentation rapide des prix, passant de 3 600 dollars à plus de 4 000 dollars le 8 août. Actuellement, l'ETH a atteint 4 299 dollars, dépassant le BTC dans cette phase de croissance. Les ETF ont également vu une augmentation des avoirs, avec des entrées nettes dans les ETF ETH augmentant de 680 millions de dollars sur la période de deux jours.

On peut constater que bien que les deux aient connu des augmentations simultanées, la hausse de l'ETH était plus sensible et rapide. Cela a conduit à des spéculations du marché selon lesquelles les fonds passent du Bitcoin à l'Ethereum. Une tendance similaire est également évidente sur le marché des dérivés. La prime annualisée des contrats à terme Ethereum sur le Chicago Mercantile Exchange (CME) par rapport aux prix au comptant a dépassé 10 %, dépassant le niveau du Bitcoin, incitant certains traders à déplacer leurs positions du Bitcoin vers l'Ethereum.

En regardant uniquement la paire de trading ETH/BTC, malgré les augmentations récentes, le volume de trading n'a pas encore dépassé significativement les niveaux moyens, rendant difficile la corroboration de la théorie d'un échange vampire. Quant à savoir pourquoi l'ETH est plus réactif, il y a probablement plusieurs raisons.

Premièrement, la croissance est tirée par des accumulateurs institutionnels. Les trésors crypto axés sur l'ETH ont déjà accumulé environ 13 milliards de dollars d'ETH. Comparé à l'ETH, qui est relativement moins cher, cet afflux de fonds a conduit à une augmentation plus significative. Deuxièmement, il y a le soutien des grandes institutions ETF. Les ETF ETH ont attiré plus de 6,7 milliards de dollars d'entrées nettes cette année, avec le fort soutien du géant de la gestion d'actifs BlackRock. Le cœur de cette manipulation du marché est le plan de la SEC pour "tous les marchés financiers sur la blockchain". En tant que blockchain publique leader, Ethereum est un bénéficiaire direct de cette politique. Troisièmement, il y a les appels à l'achat hors marché. Un exemple frappant est les appels passionnés du président de Bitmine, Tom Lee, la semaine dernière. Dans un podcast, il a discuté de l'avenir d'Ethereum et prédit que l'ETH pourrait atteindre 15 000 dollars. Cette vidéo de 180 000 vues semble avoir été un grand succès pour attirer les investisseurs particuliers.

Comparé au boom du BTC et de l'ETH, le marché des altcoins reste morose. En termes de capitalisation boursière, l'ETH a franchi la barre tant attendue des 4 000 dollars, et les altcoins ont suivi, avec leur capitalisation boursière augmentant de plus de 15 % par rapport à la semaine dernière. Cependant, un examen plus attentif révèle que, à part quelques altcoins blue-chip qui ont connu des gains, plus de 70 % voire 80 % des altcoins restent profondément déprimés.

La raison est évidente : les gains de l'ETH proviennent de l'investissement institutionnel, et non des fonds propres du marché crypto. Compte tenu de la crise de liquidité actuelle, les investisseurs institutionnels choisissent des investissements plus conservateurs, préférant les devises avec un risque gérable. Cela, à son tour, empêche le capital de se déverser sur le marché des altcoins. En d'autres termes, le rallye Ethereum tiré par le capital a du mal à se transmettre aux altcoins. En fait, il y a un sentiment sur le marché que "l'ETH est maintenant ce que le BTC était l'année dernière", et il y a une part de vérité dans cela. Bien qu'un boom complet des alt

Vous aimerez peut-être aussi

L'action Virgin Galactic (SPCE) peut-elle enfin décoller en 2026 ?

Le prix du Bitcoin dépasse brièvement les 70 000 $ alors que les signaux de Donald Trump sur l'Iran secouent les marchés