Voici jusqu'où le prix du Bitcoin pourrait monter avec une allocation de 1% des fonds de pension

Le nouvel ordre exécutif pourrait débloquer des billions de dollars de fonds de retraite pour les crypto-monnaies, avec un changement de 1% poussant potentiellement le Bitcoin à 194 000 $. Cependant, la volatilité et les risques réglementaires pourraient limiter une adoption rapide.

- Un récent ordre exécutif pourrait permettre des investissements en crypto-monnaies dans les régimes de retraite parrainés par les employeurs, débloquant l'accès à 12,2 billions de dollars d'actifs.

- Bitwise projette qu'un changement d'allocation de 1% pourrait faire monter le prix du Bitcoin à environ 194 000 $, tandis qu'un changement de 10% pourrait le pousser vers 868 700 $.

- Malgré ce potentiel, la volatilité, l'incertitude réglementaire et les responsabilités fiduciaires demeurent des défis majeurs.

La semaine dernière, les marchés sont passés de prudents à presque électriques. Ethereum (ETH) a dépassé les 4 300 $, un niveau qui n'avait pas été vu depuis fin 2021, tandis que Bitcoin (BTC) flirtait avec un époustouflant 121 000 $, approchant son précédent sommet historique. Maintenant, certains analystes financiers suggèrent un accélérateur potentiel souvent négligé : l'épargne-retraite américaine.

Un nouveau rapport de Bitwise suggère que l'écosystème actuel des 401(k) pourrait libérer littéralement des billions de dollars dans les crypto-monnaies, et avec cela, déclencher potentiellement une explosion des prix quasi textuelle.

Table des matières

- Prévisions Bitcoin de Bitwise

- Tout a changé

- Côté demande

- La volatilité et les frais se profilent

Prévisions Bitcoin de Bitwise

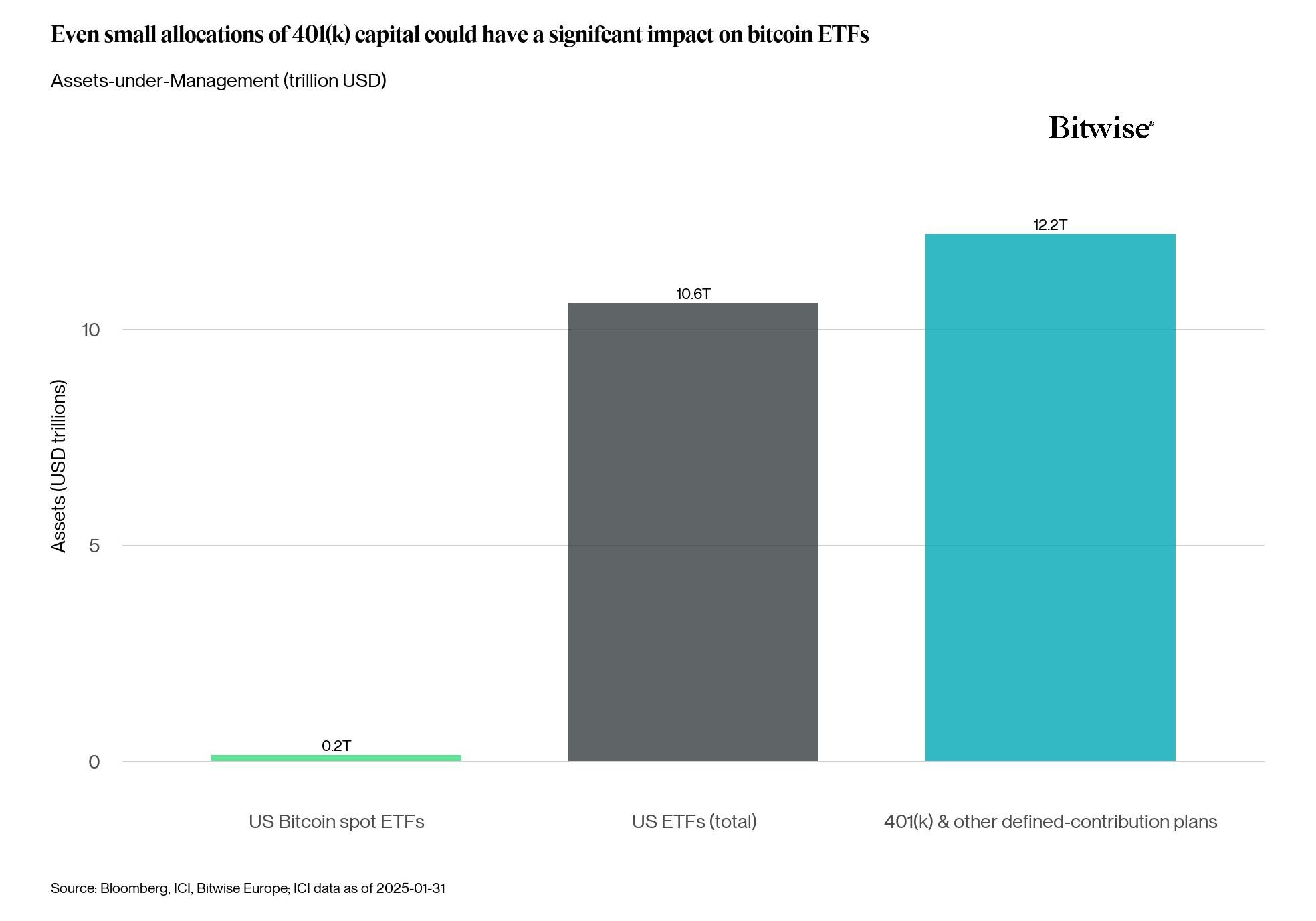

Le "Graphique de la semaine" de Bitwise expose tout avec une clarté tranchante, indiquant qu'"environ 12,2 billions de dollars sont gérés dans des plans 401(k) et autres régimes de retraite à cotisations définies", plus que les ~10,6 billions de dollars placés dans les ETF américains. Le rapport suggère que même des réallocations modestes pourraient avoir un impact significatif sur les marchés crypto.

Bitwise note que les plans 401(k) allouent généralement via des ETF, rendant l'entrée d'un ETF spot d'autant plus plausible et puissante. En utilisant une projection simplifiée à partir du prix actuel du Bitcoin d'environ 119 000 $, un afflux de 1% des actifs 401(k) pourrait faire monter son prix à environ 193 970 $. Un changement d'allocation de 10%, soit environ 1,22 billion de dollars en pouvoir d'achat théorique, pourrait — si la relation évoluait linéairement — pousser les prix vers 868 700 $.

Tout a changé

Jusqu'à récemment, les crypto-monnaies étaient considérées comme taboues dans les comptes de retraite parrainés par les employeurs. Cela a changé lorsque le président américain Donald Trump a signé un ordre exécutif le 7 août, ordonnant au Département du Travail, à la SEC et au Trésor d'élargir l'accès aux actifs alternatifs dans les plans 401(k) des employeurs, nommant explicitement les crypto-monnaies aux côtés de l'immobilier et du capital-investissement.

Les régulateurs ont été invités à clarifier les responsabilités fiduciaires et à réduire les frictions juridiques afin que les promoteurs de régimes puissent envisager des investissements en crypto-monnaies tout en respectant leur obligation d'agir dans le meilleur intérêt des épargnants.

Si elle est mise en œuvre comme prévu, un tel changement réglementaire, combiné à l'ampleur des actifs impliqués, pourrait signifier que les plans gérés par BlackRock, Fidelity et d'autres pourraient éventuellement offrir des ETF spot Bitcoin ou Ethereum, soit comme éléments de menu standard, soit via des fenêtres de courtage autogérées, ouvrant potentiellement un nouveau canal pour le capital.

Selon l'Investment Company Institute, les comptes à cotisations définies basés sur l'employeur détiennent environ 12,2 billions de dollars, avec environ 8,7 à 8,9 billions de dollars dans les 401(k). Ce chiffre dépasse largement le marché mondial actuel des crypto-monnaies, estimé à 4 billions de dollars. Même un pivot de 1% — 87 milliards de dollars — serait suffisant pour remodeler l'équilibre offre-demande.

Pour le dire autrement : l'ensemble du système 401(k) américain représente maintenant plus du double de la taille de toutes les crypto-monnaies existantes.

Côté demande

Les jeunes investisseurs semblent mener l'intérêt pour les stratégies de retraite basées sur les crypto-monnaies. Une étude de 2024 de la Bank of America Private Bank a révélé que parmi les personnes fortunées de moins de 44 ans, près de 50% possèdent déjà des crypto-monnaies, et 38% supplémentaires sont intéressés à en posséder, plaçant les crypto-monnaies juste derrière l'immobilier comme principale opportunité de croissance perçue.

Pendant ce temps, les preuves suggèrent que de nombreux jeunes investisseurs privilégient les crypto-monnaies par rapport aux véhicules de retraite traditionnels. Un sondage YouGov de 2025, référencé par Money, rapporte que 42% des investisseurs de la génération Z possèdent des crypto-monnaies, alors que seulement 11% détiennent un compte de retraite.

Les options par défaut jouent également un rôle convaincant. La plupart des contributions 401(k) sont canalisées vers des options par défaut professionnelles comme les fonds à date cible. Si, suite aux changements réglementaires, ces options par défaut commencent à inclure une exposition aux crypto-monnaies, la participation aux investissements liés aux crypto-monnaies pourrait augmenter considérablement, nécessitant peut-être une action minimale de la part des participants au plan eux-mêmes.

La volatilité et les frais se profilent

Ce n'est pas tout carburant de fusée et enthousiasme sans contrôle. Bitcoin a subi des crashs de 70-80% dans les marchés baissiers passés, des comportements totalement en contradiction avec l'objectif "sûr et stable" de l'investissement de retraite. L'ambiguïté réglementaire, la responsabilité fiduciaire et les structures de frais posent également des obstacles. Les fonds communs de placement 401(k) facturent souvent ~0,26%, tandis que les structures alternatives ou crypto peuvent avoir des frais plus élevés ou moins de transparence.

Les promoteurs de régimes, à juste titre prudents, attendront probablement des directives claires en vertu de l'ERISA avant de transformer les crypto-monnaies d'une option secondaire en un composant central.

Et la plomberie du marché semble déjà réagir. Les ETF crypto spot aux États-Unis ont établi des records d'abonnement en juillet, tandis que l'intérêt ouvert des contrats à terme a atteint des sommets historiques. La liquidité s'est améliorée, les écarts d'offre-demande se sont resserrés, et les forces macro ont commencé à influencer les prix plus que les récits viraux sur les crypto-monnaies.

En essence, si les afflux de retraite deviennent un acheteur régulier, les marchés deviendront plus résilients et moins sauvages. Cette demande structurelle pourrait prévenir une volatilité extrême et élargir la légitimité.

Vous aimerez peut-être aussi

Saylor met en garde contre les risques internes alors que Bitcoin entre dans une nouvelle ère institutionnelle

Prédiction du prix de Dogecoin : USDT se rapproche d'ETH tandis que Pepeto se développe avec des outils fonctionnels et un listing