Bitcoin atteint un nouveau sommet historique. Les quatre facteurs majeurs continueront-ils à stimuler la hausse ?

Matt Hougan, Directeur des investissements, Bitwise

Compilé par Saoirse, Foresight News

Il y a en effet de nombreux développements passionnants dans l'espace actuel des crypto-monnaies : la réglementation et la législation continuent de s'améliorer, les stablecoins gagnent en dynamisme, les achats de pièces par les entreprises augmentent, les institutions intègrent progressivement les crypto-monnaies dans leurs portefeuilles via les ETFs, et Ethereum a retrouvé sa vitalité, injectant un élan d'altcoin bien nécessaire dans l'ensemble du marché des crypto-monnaies.

Cependant, ces développements sont depuis longtemps un secret de polichinelle. J'ai toujours eu l'impression que le marché sous-estime l'ampleur de chaque développement, mais cela ne signifie pas qu'ils se produisent sans que personne ne le remarque. La couverture médiatique de la hausse des crypto-monnaies a été écrasante.

Malgré cela, je crois que le marché est sur le point de connaître une série de surprises significatives à la hausse d'ici la fin de l'année, suffisamment fortes pour faire grimper les prix de manière significative. Voici quatre développements clés qui, à mon avis, ne sont pas encore intégrés dans les prix actuels du marché.

Plus de gouvernements achèteront du Bitcoin cette année

Au début de 2025, le marché croyait généralement que les trois principales sources de demande pour le Bitcoin cette année étaient les ETFs, les entreprises et les gouvernements, ce que nous appelons les "trois chevaux de la demande de Bitcoin".

Jusqu'à présent, deux de ces forces ont été déterminantes : les ETFs ont acheté 183 126 bitcoins, tandis que les sociétés cotées en bourse en ont acquis 354 744. Étant donné que le réseau Bitcoin n'a jamais produit que 100 697 bitcoins, cela a déjà fait grimper son prix de 27,1 %.

Mais le troisième pilier n'a pas encore vraiment décollé. Certes, les États-Unis ont établi une "Réserve stratégique de Bitcoin", mais elle ne contient que du Bitcoin acquis par confiscation criminelle. Le Pakistan a annoncé la création d'une réserve nationale de Bitcoin, et Abu Dhabi a investi dans un ETF Bitcoin. Cependant, comparées aux achats à grande échelle des ETFs et des entreprises, ces initiatives ne sont que sporadiques.

L'opinion consensuelle est que l'adoption du Bitcoin comme actif de réserve est au point mort, mais j'en doute. Les gouvernements et les banques centrales avancent lentement, mais d'après nos discussions chez Bitwise, ils progressent définitivement.

Pour être clair : je ne m'attends pas à une annonce nationale massive avant la fin de l'année, mais je peux certainement voir plus de pays se joindre, suffisamment pour en faire un moteur potentiellement important d'ici 2026. Cela seul pourrait faire grimper les prix de manière significative.

Un dollar plus faible + des taux d'intérêt plus bas = une hausse du Bitcoin

Un aspect unique de la situation actuelle est que les prix du Bitcoin approchent des sommets historiques, alors que les taux d'intérêt planent près de leurs niveaux les plus élevés depuis la création du Bitcoin en 2009. Cela ne devrait pas être le cas. Les taux d'intérêt élevés représentent un défi pour les actifs sans rendement comme le Bitcoin (et l'or), augmentant considérablement le coût d'opportunité de leur détention.

Le marché a déjà intégré plusieurs baisses de taux d'intérêt avant la fin de l'année, ce qui aurait dû soutenir le Bitcoin. Cependant, je crois que le marché a négligé un développement clé aux implications encore plus importantes.

L'administration Trump favorise fortement un dollar plus faible et une politique plus accommodante de la Réserve fédérale. Des critiques directes du président de la Fed Jerome Powell à la nomination de Stephen Milan, un défenseur de la dévaluation, au conseil des gouverneurs de la Fed, ces actions signalent fortement le désir de l'administration de réduire significativement les taux d'intérêt et de dévaluer le dollar.

Ce ne sera pas trois baisses de taux, ce pourrait être six ou même huit.

La nomination de Milan est particulièrement remarquable. Milan a attiré l'attention générale pour son document de recherche soutenant que le statut du dollar comme monnaie de réserve mondiale impose un lourd fardeau aux États-Unis. Il a appelé à un nouvel "Accord de Mar-a-Lago" pour abaisser la valeur du dollar par rapport aux autres grandes devises internationales, suggérant que la Réserve fédérale pourrait atteindre cet objectif en imprimant d'énormes quantités de monnaie.

Si les taux d'intérêt chutent fortement et que le dollar se déprécie fortement en raison de l'impression monétaire, le prix du Bitcoin pourrait augmenter significativement.

Une volatilité plus faible signifie des allocations plus élevées

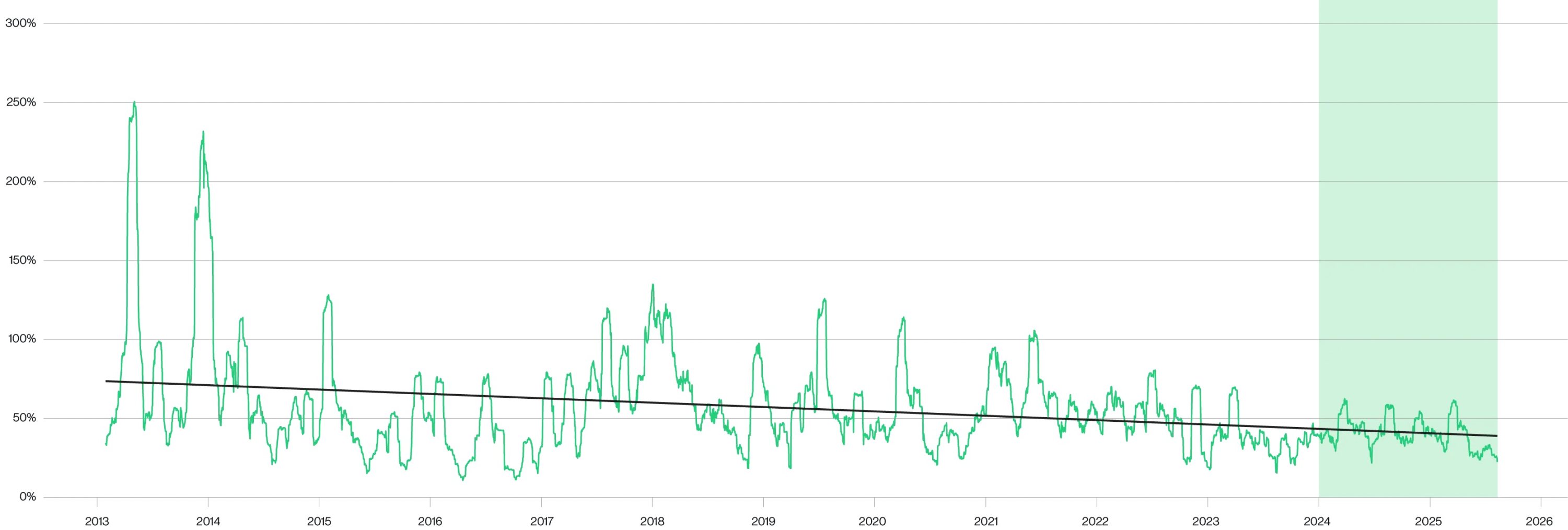

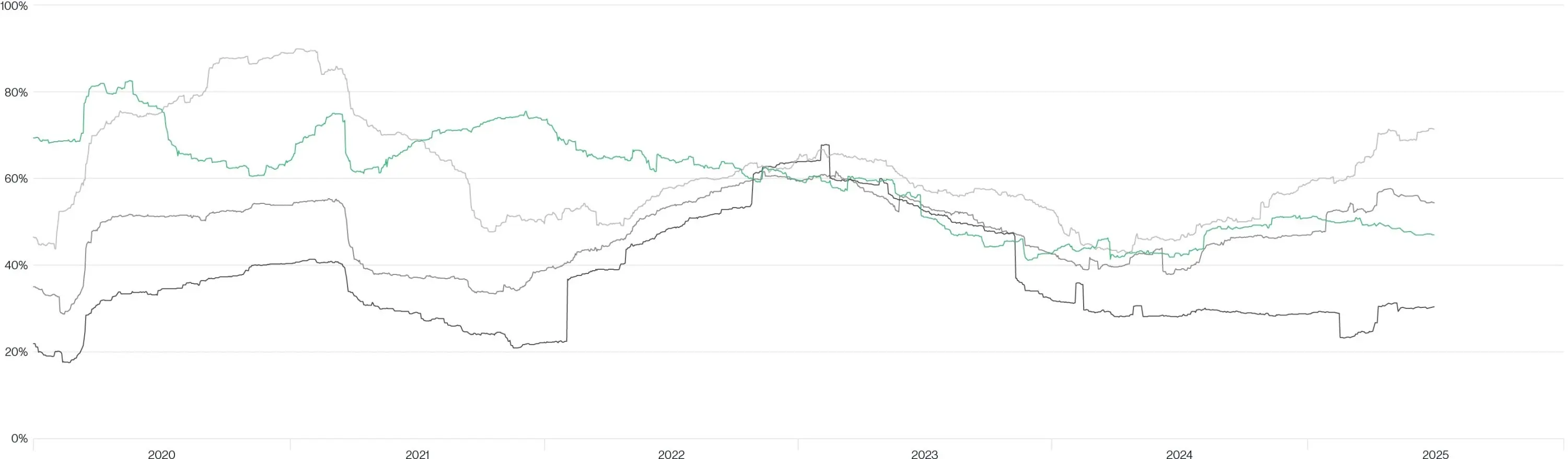

L'une des tendances les plus sous-estimées dans l'espace des crypto-monnaies est la baisse significative de la volatilité du Bitcoin. Depuis le lancement de l'ETF Bitcoin au comptant en janvier 2024, non seulement la volatilité du Bitcoin elle-même a considérablement diminué, mais le taux de changement de sa volatilité a également ralenti significativement.

Volatilité glissante sur 30 jours du Bitcoin

Note : La zone verte représente la période après le lancement de l'ETF Bitcoin au comptant

Les raisons de la baisse de la volatilité sont faciles à comprendre : le développement des ETFs et les achats des entreprises ont introduit de nouveaux acheteurs sur le marché des crypto-monnaies, tandis que les progrès réglementaires et législatifs ont considérablement réduit le risque de marché. Je crois que c'est la "nouvelle normalité" du Bitcoin, avec une volatilité désormais à peu près comparable à celle des actions technologiques à forte volatilité comme Nvidia.

Comparaison de la volatilité du Bitcoin avec Tesla, Nvidia et Meta

Dans les conversations avec les investisseurs institutionnels, cette baisse de la volatilité les incite à envisager des allocations significativement plus élevées aux crypto-monnaies dans leurs portefeuilles qu'auparavant. Avant le lancement des ETFs Bitcoin au comptant, ces discussions commençaient généralement par une allocation de 1%, mais maintenant j'entends fréquemment des discussions commençant à 5% ou même plus.

C'est l'une des principales raisons de l'accélération des entrées dans les ETFs Bitcoin. Depuis le 1er juillet, les entrées nettes ont atteint 5,6 milliards de dollars, portant le total de l'année à près de 50 milliards de dollars. Il convient de noter que l'été est traditionnellement une basse saison pour les entrées d'ETF, un fait qui me porte à croire que cette tendance est susceptible de s'accélérer davantage à l'automne.

ICO 2.0 : La renaissance du financement crypto

Les offres initiales de pièces (ICOs) ont acquis une mauvaise réputation. En 2018, une vague d'ICOs frauduleuses a émergé. Ces sociétés écrans ont levé des milliards de dollars auprès des investisseurs, puis se sont enfuies avec les fonds sans livrer les produits promis. Cela a joué un rôle important dans la fin abrupte de la hausse des crypto-monnaies de 2017. La SEC américaine a ensuite lancé une répression, et les investisseurs se sont lassés de ces pratiques frauduleuses.

Je pense que la plupart des investisseurs et observateurs ont rejeté les ICOs comme "défectueuses", mais le président de la SEC Paul Atkins, dans son récent discours sur "l'Initiative Crypto-monnaie", a esquissé un plan pour la renaissance des ICOs :

Si ce concept est mis en œuvre, il pourrait devenir un catalyseur important pour la trajectoire ascendante du marché. Historiquement, les investisseurs en crypto-monnaies ont montré un enthousiasme inébranlable pour les projets, tant pendant le boom des ICOs qu'après son reflux. Une fois que le nouveau marché ICO 2.0 sera lancé, il devrait attirer d'importants nouveaux capitaux vers le marché des crypto-monnaies.

En conclusion

Le marché ne monte pas sur des bonnes nouvelles connues, mais uniquement sur des bonnes nouvelles qui ne sont pas encore reflétées dans le prix.

Je crois que le marché, dans l'ensemble, sous-estime l'ampleur de la hausse actuelle dans l'espace des crypto-monnaies et néglige également certains moteurs spécifiques qui deviendront progressivement apparents dans les mois et années à venir.

Méfiez-vous des augmentations de prix brutales ultérieures.

Vous aimerez peut-être aussi

Le SOPR des LTH Bitcoin Indique des Niveaux de Capitulation Inquiétants — Qu'est-ce que Cela Signifie Pour le Prix ?

Voici jusqu'où le prix de Kaspa (KAS) pourrait monter cette nouvelle semaine