Analyse financière mondiale : Une approche basée sur l'ATS des krachs boursiers

Table des liens

I. Introduction

II. Méthodologie

III. Approche TDA pour analyser plusieurs séries temporelles

IV. Données analysées

V. Résultats et discussion

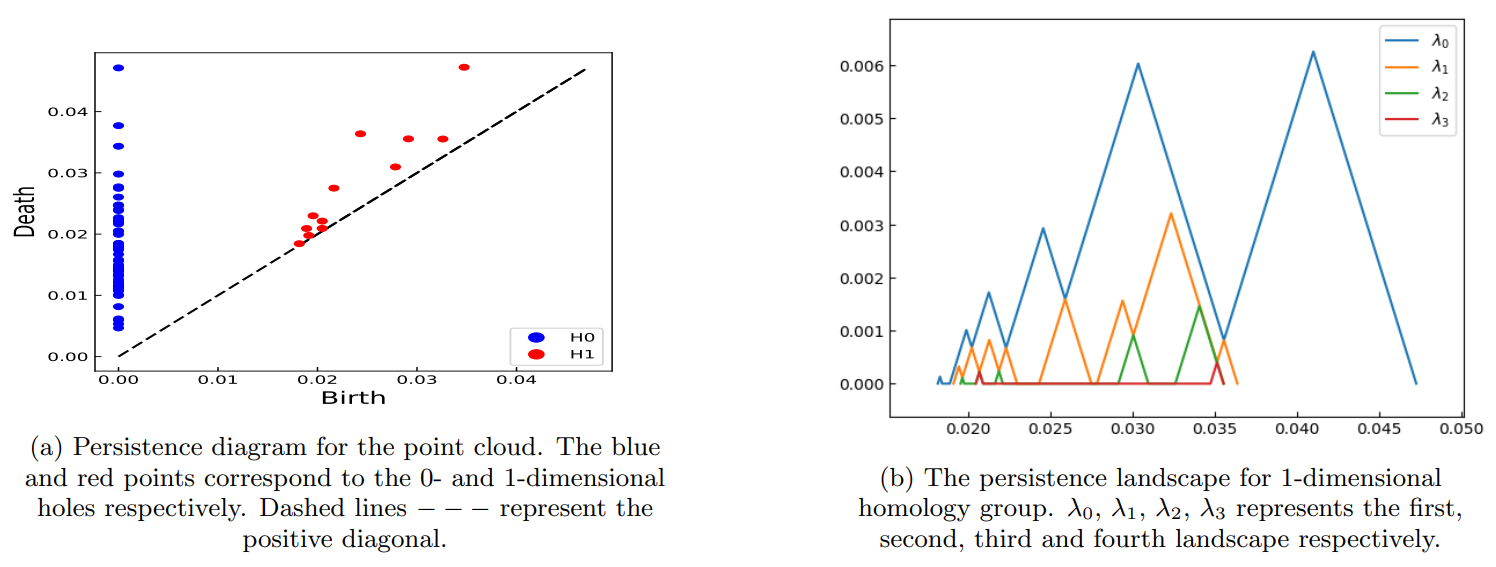

A. Obtention d'un nuage de points à partir des séries temporelles des prix des actions

B. EE due à la crise financière de 2008

C. EE due à la pandémie de COVID-19

D. Impact de la COVID-19 sur différents secteurs indiens

VI. Conclusion

VII. Remerciements et références

V. RÉSULTATS ET DISCUSSION

Cette section présente le résultat de l'identification des événements extrêmes (EE) par continent pendant la crise financière de 2008 et la pandémie de COVID-19 en utilisant la TDA. Cela permet l'identification des EE à partir de plusieurs séries temporelles d'actions à la fois. De plus, un impact sectoriel de la pandémie de COVID-19 est analysé sur le marché boursier indien.

\

\

:::info Auteurs:

(1) Anish Rai, Département de Physique, Institut National de Technologie Sikkim, Sikkim, Inde-737139;

(2) Buddha Nath Sharma, Département de Physique, Institut National de Technologie Sikkim, Sikkim, Inde-737139;

(3) Salam Rabindrajit Luwang, Département de Physique, Institut National de Technologie Sikkim, Sikkim, Inde-737139;

(4) Md.Nurujjaman, Département de Physique, Institut National de Technologie Sikkim, Sikkim, Inde-737139;

(5) Sushovan Majhi, Programme de Science des Données, Université George Washington, USA, 20052.

:::

:::info Cet article est disponible sur arxiv sous licence CC BY 4.0 DEED.

:::

\

Vous aimerez peut-être aussi

Les 5 meilleurs assistants commerciaux IA pour les équipes SDR en 2026

Mediacom Communications annonce les arrangements de visite et d'obsèques pour Rocco B. Commisso