संस्थानों ने कैसे Bitcoin को सप्ताह के दिनों का बाजार बनाया ताकि खुदरा निवेशक सप्ताहांत का सारा जोखिम उठाएं

Bitcoin चौबीसों घंटे ट्रेड हो सकता है, लेकिन इसकी लिक्विडिटी अब ऐसी नहीं रही। ETFs के माध्यम से संस्थागत पूंजी में अरबों डॉलर को अवशोषित करने के बाद जिस एसेट को अधिक लचीला बनना था, उसने इसके बजाय एक दोहरा व्यक्तित्व विकसित कर लिया है, जो न्यूयॉर्क ट्रेडिंग घंटों के दौरान गहरा और व्यवस्थित दिखता है और वॉल स्ट्रीट के डेस्क बंद होने के बाद काफी अधिक नाजुक हो जाता है।

Kaiko द्वारा इस सप्ताह प्रकाशित ताज़ा डेटा उस बात को मापता है जो कई ट्रेडर्स कुछ समय से महसूस कर रहे थे: वही ETF-संचालित परिपक्वता जिसने Bitcoin के सप्ताह के दिनों के बाज़ार को गहरा किया है, उसने इसके सप्ताहांत ट्रेडिंग को खोखला कर दिया है, एक दो-स्तरीय ट्रेडिंग वातावरण बनाते हुए जहां छोटे प्रतिभागी जोखिम का असमान हिस्सा अवशोषित करते हैं।

जनवरी 2024 में स्पॉट Bitcoin ETFs के लॉन्च होने के बाद से, संस्थागत भागीदारी US सप्ताह के दिनों के सत्रों के दौरान केंद्रित हो गई है, Kaiko के विश्लेषण के अनुसार उन घंटों में होने वाले ट्रेडिंग वॉल्यूम की हिस्सेदारी को लगभग 47% तक धकेल दिया है।

सप्ताह के दिनों के वॉल्यूम अब लगातार सप्ताहांत के स्तर से दोगुने चलते हैं, एक अंतर जो 2025 और 2026 में संस्थागत आवंटन बढ़ने के साथ चौड़ा हुआ है। एक समान 24/7 बाज़ार का वादा, वह विशेषता जो क्रिप्टो को वित्त में हर चीज़ से अलग करने वाली थी, व्यवहार में कमज़ोर हो रही है क्योंकि Bitcoin अभी भी हर शनिवार और रविवार को खुला रहता है, जबकि इसकी गहराई प्रदान करने वाली पूंजी नहीं रहती।

BTC अभी भी 24/7 ट्रेड करता है, लेकिन गंभीर लिक्विडिटी अधिक चयनात्मक होती जा रही है

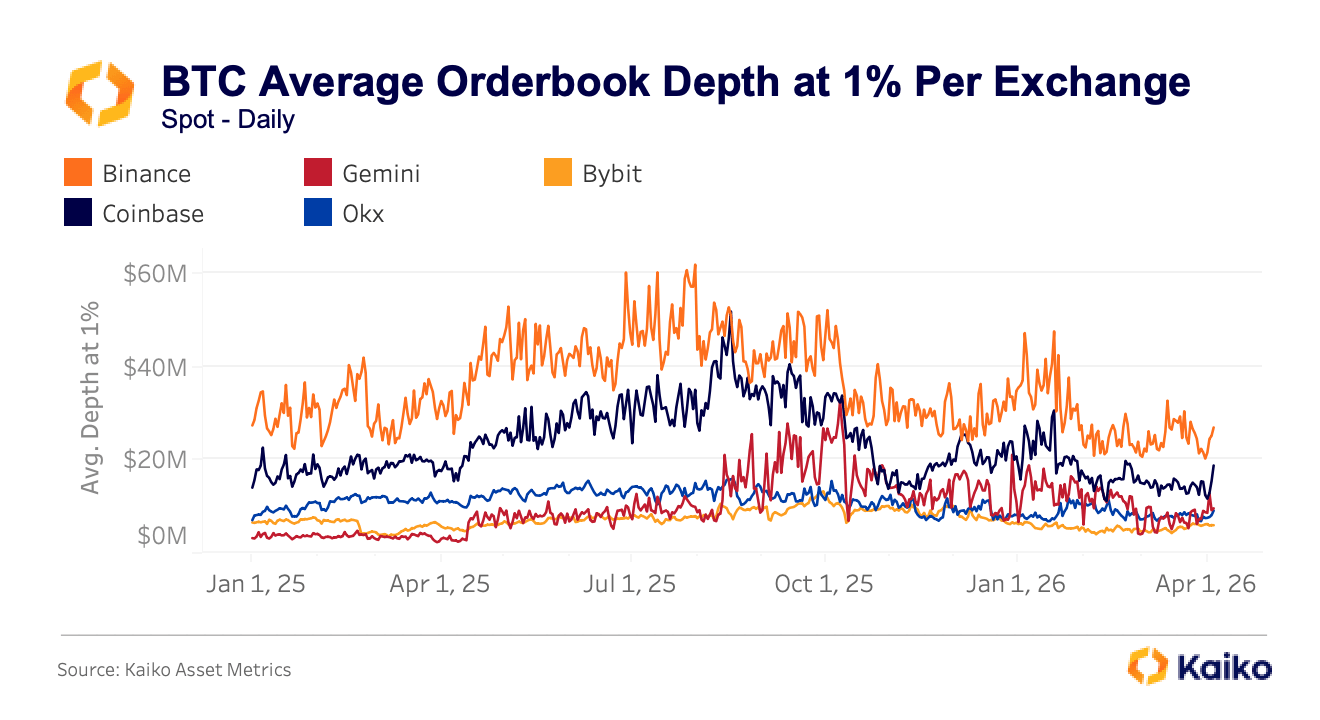

यह बदलाव उसमें देखा जाता है जिसे ट्रेडर्स ऑर्डरबुक डेप्थ कहते हैं, मौजूदा कीमत से एक निश्चित दूरी के भीतर बैठे खरीद और बिक्री ऑर्डर का कुल डॉलर मूल्य। यह लिक्विडिटी का एक महत्वपूर्ण माप है, क्योंकि यह इस बात के मोटे माप के रूप में कार्य करता है कि कीमत आपके खिलाफ चलना शुरू करने से पहले एक बाज़ार कितनी बिक्री या खरीद को अवशोषित कर सकता है।

Kaiko मध्य बिंदु से 1% पर गहराई को ट्रैक करता है, जिसका अर्थ है मौजूदा Bitcoin कीमत से एक प्रतिशत ऊपर और नीचे के सभी विश्राम ऑर्डर, और वह आंकड़ा इस बात पर निर्भर करते हुए बहुत भिन्न होता है कि आप कहां ट्रेड करते हैं। Binance लगातार उस स्तर पर लगभग $30 मिलियन की गहराई प्रदान करता है, जबकि Coinbase $16 मिलियन और $20 मिलियन के बीच रहता है।

1 जनवरी, 2025 से 1 अप्रैल, 2026 तक एक्सचेंजों पर Bitcoin की औसत ऑर्डरबुक डेप्थ 1% पर दिखाने वाला ग्राफ (स्रोत: Kaiko)

1 जनवरी, 2025 से 1 अप्रैल, 2026 तक एक्सचेंजों पर Bitcoin की औसत ऑर्डरबुक डेप्थ 1% पर दिखाने वाला ग्राफ (स्रोत: Kaiko)

द्वितीयक एक्सचेंज, जिनमें Gemini, Bybit, और OKX शामिल हैं, आम तौर पर $10 मिलियन से $15 मिलियन का वॉल्यूम दिखाते हैं, जो दो से तीन गुना का अंतर उत्पन्न करता है जो सीधे गलत प्लेटफॉर्म पर महत्वपूर्ण ऑर्डर देने वाले किसी भी व्यक्ति के लिए खराब कीमतों में अनुवादित होता है।

वह अंतर तनाव के तहत स्थिर नहीं रहता है, और वास्तव में, यह लगभग उसी समय फैल जाता है जब यह सबसे महंगा होगा। पिछले अक्टूबर में टैरिफ-संचालित बिकवाली के दौरान, BTC स्पॉट कीमतें मिनटों में स्थानों पर भौतिक रूप से अलग हो गईं, Binance ने $102,318 उद्धृत किया, OKX ने $102,142 दिखाया, और Bybit $101,675 पर पिछड़ रहा था, एक $643 का स्प्रेड जो कई मिनटों तक बना रहा बजाय उन सेकंड के जिनकी उम्मीद की जाएगी यदि सामान्य स्वचालित आर्बिट्रेज तंत्र कुशलता से अंतर बंद कर रहे होते।

मार्च 2026 के मध्य पूर्व में भू-राजनीतिक वृद्धि के दौरान पैटर्न दोहराया गया, जब Bybit पर BTC-USDT ट्रेडिंग की लागत अपने सामान्य स्तर से 230% बढ़ गई, OKX और Binance पर समान उछाल के साथ। दोनों प्रकरण सप्ताहांत पर शुरू हुए, जब संस्थागत प्रतिभागी पहले ही हट चुके थे, और ऑर्डर बुक्स अपने सबसे पतले स्तर पर थीं।

जब Wall Street बंद होता है, "कीमत" और आपकी कीमत के बीच का अंतर तेजी से चौड़ा हो सकता है

इसके कुछ बहुत वास्तविक और ठोस परिणाम हैं। 1 फरवरी को, Bitcoin की कीमत शनिवार दोपहर $78,000 से नीचे गिर गई, 24 घंटों के भीतर 335,000 से अधिक ट्रेडर्स में लगभग $2.2 बिलियन के लिक्विडेशन को ट्रिगर करते हुए।

ड्रॉडाउन को किसी भी क्रिप्टो-विशिष्ट मूलभूत विघटन के बजाय संरचनात्मक रूप से पतली सप्ताहांत लिक्विडिटी द्वारा बढ़ाया गया था, जिसका अर्थ है कि बाज़ार Bitcoin के बारे में बुरी खबर का जवाब नहीं दे रहा था बल्कि यांत्रिक वास्तविकता का कि बिक्री दबाव को अवशोषित करने के लिए कम प्रतिभागी मौजूद थे।

व्यापक फरवरी बिकवाली के बाद के VanEck विश्लेषण ने पाया कि 5 फरवरी को Bitcoin की एक-दिवसीय कीमत की चाल गति और परिमाण के सांख्यिकीय उपायों द्वारा एसेट के रिकॉर्ड किए गए इतिहास में सबसे तेज़ क्रैश में से एक थी, चरम घटना का वह प्रकार जिसकी संभावना मॉडल भविष्यवाणी करेंगे कि लगभग कभी नहीं होती है, फिर भी अब पांच महीनों में दो बार सामने आई है।

शनिवार शाम को, या उच्च अस्थिरता के दौरान किसी भी द्वितीयक स्थान पर खरीद या बिक्री करने वाले एक ट्रेडर को उस सहमति Bitcoin कीमत के करीब कुछ भी प्राप्त नहीं हो सकता है जिस पर वे विश्वास करते हैं कि वे लेनदेन कर रहे हैं।

उद्धृत कीमत और निष्पादित कीमत के बीच का अंतर तब चौड़ा होता है जब एक खराब भरण के परिणाम सबसे गंभीर होते हैं, और वह विषमता उन प्रतिभागियों पर सबसे कठिन पड़ती है जिनके पास बेहतर स्थितियों के लिए प्रतीक्षा करने के लिए संस्थागत बुनियादी ढांचे की कमी है।

जबकि रिटेल ट्रेडर्स स्पष्ट रूप से अभी भी क्रिप्टो में भाग लेते हैं, Kaiko का शोध सुझाव देता है कि उन्हें इसके पतले, कम संरक्षित भागों में धकेल दिया गया है। समय के संदर्भ में, रिटेल ऑफ-आवर्स और सप्ताहांत के दौरान अधिक उजागर है, वे अवधियां जब ETF प्रवाह निष्क्रिय होते हैं और संस्थागत बाज़ार-निर्माण पीछे हट जाता है।

भूगोल के संदर्भ में, रिटेल उन बाज़ारों में प्रमुख बना हुआ है जो US ETF-संचालित Bitcoin व्यापार से बिल्कुल भी मिलते-जुलते नहीं हैं, दक्षिण कोरिया रिटेल भागीदारी और altcoin वॉल्यूम पर भारी रूप से चलता रहता है जबकि तुर्की की क्रिप्टो गतिविधि US में हमने जो संस्थागत गतिविधि बढ़ती देखी है उसके बजाय मैक्रो-तनाव हेजिंग और stablecoin मांग को प्रतिबिंबित करती है।

विभाजन का एक एसेट आयाम भी है।

ETFs और प्राइम ब्रोकरेज व्यवस्थाओं के माध्यम से चैनलीकृत संस्थागत पूंजी ने क्रिप्टो में किसी भी चीज़ से अधिक Bitcoin ट्रेडिंग को मानकीकृत किया है, BTC के आसपास परिष्कृत बाज़ार-निर्माण और गहरी लिक्विडिटी को केंद्रित करते हुए, शेष परिदृश्य (altcoins, स्थानीय-मुद्रा जोड़े, छोटे प्लेटफॉर्म) को पतले कवरेज और कम पेशेवर समर्थन के साथ छोड़ दिया है। सट्टा और खंडित गतिविधि व्यापक बाज़ार में प्रचुरता में बनी रहती है, बस उन्हीं एक्सचेंजों और घंटों में नहीं जिन्हें संस्थानों ने उपनिवेशित किया है।

समान Bitcoin, भिन्न बाज़ार गुणवत्ता

इस डेटा से जो उभरता है वह कुछ ऐसा है जिसे नकारना तेजी से मुश्किल होता जा रहा है: अब दो Bitcoin बाज़ार समानांतर में चल सकते हैं। एक गहरा, अधिक कुशल, संस्था-आकार का सप्ताह के दिनों का बाज़ार ETFs और प्राइम स्थानों के माध्यम से सुलभ, और एक पतला, अधिक अस्थिर ऑफ-आवर्स बाज़ार जहां छोटे ट्रेडर्स के मौजूद होने की अधिक संभावना है और खराब निष्पादन की लागत वहन करने की अधिक संभावना है।

सिद्धांत में, Bitcoin सभी के लिए समान एसेट है, लेकिन व्यवहार में, आपको जो बाज़ार गुणवत्ता मिलती है वह इस बात पर बहुत निर्भर करती है कि आप कब ट्रेड करते हैं और कहां ट्रेड करते हैं।

यह सब इस तर्क का नहीं है कि ETFs ने Bitcoin को तोड़ दिया। संस्थागत भागीदारी ने वास्तविक लाभ लाए हैं, जिनमें गहरी समग्र लिक्विडिटी, सामान्य स्थितियों के दौरान तंग औसत स्प्रेड, और वैधता की एक डिग्री शामिल है जो पिछले किसी भी चक्र में नहीं थी।

US स्पॉट Bitcoin ETFs में संचयी शुद्ध प्रवाह अभी भी लॉन्च के बाद से लगभग $53 से $54 बिलियन पर बैठा है, 2026 की शुरुआत में भारी आउटफ्लो के बाद भी, और उन्होंने विशाल पूंजी को अवशोषित किया है और बिना ढहे वास्तविक अस्थिरता से बच गए हैं।

लेकिन जिन शक्तियों ने Bitcoin के सर्वश्रेष्ठ घंटों में सुधार किया, वे यह उजागर करती प्रतीत होती हैं कि जब वह भागीदारी कम होती है तो बाज़ार कितना असमान हो जाता है, कुछ सत्रों के लिए परिपक्वता प्रदान करते हुए दूसरों में नाजुकता छोड़ते हुए।

पोस्ट संस्थानों ने Bitcoin को एक सप्ताह के दिनों का बाज़ार कैसे बनाया ताकि रिटेल सभी सप्ताहांत जोखिम ले पहले CryptoSlate पर प्रकट हुआ।

आपको यह भी पसंद आ सकता है

RWA Inc. पहला पूर्णतः ऑन-चेन निजी निवेशक प्लेटफॉर्म लॉन्च करती है, जो प्रारंभिक चरण की स्टार्टअप निवेश को दुनिया के लिए खोलती है

बाजार रणनीतिकार का कहना है कि XRP किसी की भी सोच से अधिक ऊंचाई पर जाएगा। यहां जानिए क्यों