अगर Bitcoin 90% गिरा तो $6 Billion कर्ज पूरा कवर करने की Strategy, लेकिन उससे नीचे क्या होगा

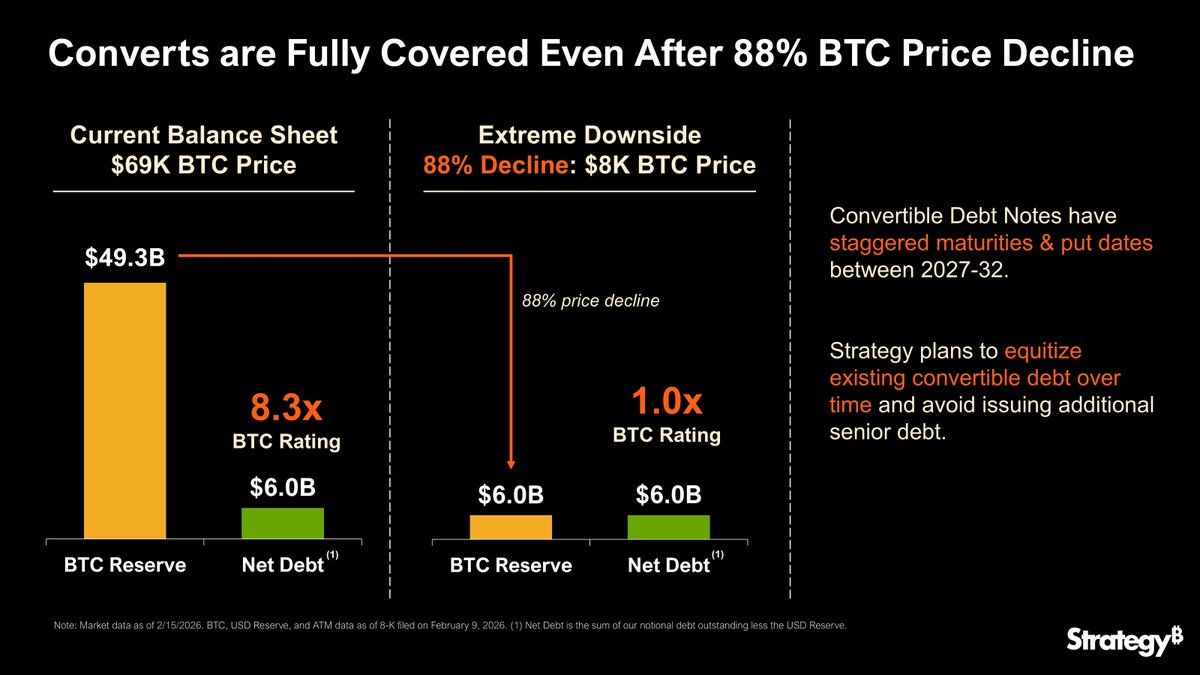

Strategy (MicroStrategy) ने आज कहा है कि वह अपना $6 बिलियन का कर्ज पूरी तरह चुका सकता है, चाहे Bitcoin प्राइस 88% गिरकर $8,000 तक भी क्यों न पहुंच जाए। लेकिन बड़ा सवाल यह है कि अगर Bitcoin प्राइस इस लाइन से नीचे चला जाता है तो क्या होगा?

कंपनी के पोस्ट में उसके $49.3 बिलियन के Bitcoin रिजर्व्स (जो $69,000 प्रति BTC है) और 2032 तक फैले हुए स्टैगर किए गए कन्वर्टेबल नोट्स की मैच्योरिटी का ज़िक्र है, जिन्हें तुरंत लिक्विडेशन से बचने के लिए डिज़ाइन किया गया है।

Strategy फिर दोहराती है: अगर Bitcoin प्राइस $8,000 तक गिरा तो क्या होगा

कमाई कॉल के कुछ दिन बाद ही, Strategy ने एक बार फिर $8,000 की संभावित Bitcoin प्राइस और ऐसी स्थिति में कंपनी पर पड़ने वाले असर का जिक्र दूसरी बार दोहराया है।

पहली नजर में ये घोषणा काफी मजबूत लगती है, खासकर जब मार्केट में तेज़ उतार-चढ़ाव देखने को मिल रहा हो। लेकिन, गहराई से देखने पर पता चलता है कि $8,000 एक थ्योरिटिकल “स्ट्रेस फ्लोर” है, ना कि फाइनेंशियल रिस्क से बचने के लिए पूरी तरह सुरक्षित लेवल।

MicroStrategy का इन्फोग्राफिक दिखाता है Bitcoin के अलग-अलग प्राइस लेवल पर डेब्ट कवरेज (Strategy via X)

MicroStrategy का इन्फोग्राफिक दिखाता है Bitcoin के अलग-अलग प्राइस लेवल पर डेब्ट कवरेज (Strategy via X)

$8,000 के स्तर पर Strategy के एसेट्स और उसकी देनदारियां (LIABILITIES) बराबर हो जाती हैं। इक्विटी तकनीकी रूप से ज़ीरो रहेगी, लेकिन कंपनी बिना Bitcoin बेचे भी अपना कर्ज चुका सकती है।

कन्वर्टेबल नोट्स फिर भी सर्विसेबल रहेंगे और चरणबद्ध मैच्योरिटीज़ मैनेजमेंट को थोड़ी राहत देती हैं। कंपनी के CEO, Phong Le, ने हाल ही में यह भी कहा था कि अगर BTC में 90% गिरावट भी आती है तो वह कई सालों में होगी, जिससे कंपनी के पास रीस्ट्रक्चर, नया इक्विटी जारी करने या डेब्ट को रीफाइनेंस करने का समय रहेगा।

लेकिन इस हेडलाइन फिगर के पीछे एक फाइनेंशियल प्रेशर की नेटवर्क छिपी है, जो Bitcoin में और ज्यादा गिरावट आने पर अचानक तेज़ हो सकती है।

$8,000 के नीचे: Covenant और Margin Stress

करीब $7,000 पर सबसे पहली दरारें दिखती हैं। BTC collateral से बैक किए गए secured लोन के LTV (Loan-to-Value ratio) covenant टूटने लगते हैं, जिससे अतिरिक्त collateral की डिमांड या कुछ repayment करनी पड़ सकती है।

अगर मार्केट में liquidity कम हो गई, तो Strategy शायद Bitcoin सेल करने के लिए मजबूर हो सकती है ताकि lenders को संतुष्ट किया जा सके। ये reflexive loop BTC प्राइस को और नीचे गिरा सकता है।

इस स्टेज पर, कंपनी technically अभी भी solvent है, लेकिन हर बार ज़बरदस्ती सेल-ऑफ़ से मार्केट रिस्क बढ़ जाता है और leverage unwind का खतरा सामने आ जाता है।

$6,000 पर insolvency होना हुआ सच

अगर गिरावट $6,000 तक गई तो सिचुएशन पूरी तरह बदल जाएगी। टोटल assets, टोटल डेट के काफी नीचे आ जाएंगे, और unsecured bondholders को घाटा होने की संभावना रहेगी।

Equity holders को अपनी वैल्यू में भारी गिरावट देखने को मिलेगी, जैसे कि उनकी investment BTC रिकवरी पर आधारित एक ऑउट-ऑफ-द-मनी कॉल ऑप्शन बन जाएगी।

ऐसी स्थिति में restructuring की संभावना बढ़ जाती है, भले ऑपरेशन चलते रहें। मैनेजमेंट कुछ strategies अपना सकता है, जैसे:

- Debt-for-equity स्वैप्स

- Maturity एक्सटेंशन, या

- पार्शियल haircut ताकि बैलेंस शीट स्टेबल रहे।

$5,000 से नीचे: लिक्विडेशन का नया मोर्चा

$5,000 से नीचे गिरावट आ गई तो ऐसा threshold आ जाता है जब secured lenders collateral liquidate करने के लिए मजबूर कर सकते हैं। अगर इसी के साथ मार्केट liquidity भी कम हो, तो इससे BTC के लगातार सेल-ऑफ़ और सिस्टम में बड़ी हलचल आ सकती है।

इस सिचुएशन में:

- कंपनी की इक्विटी लगभग पूरी तरह से मिट चुकी है

- अनसिक्योर्ड डेब्ट (ऋण) काफी ज्यादा डैमेज हो चुकी है, और

- रीस्ट्रक्चरिंग या दिवालियापन एक असली संभावना बन गई है।

Speed, Leverage और Liquidity: असली खतरा

सबसे जरूरी बात यह है कि $8,000 कोई बाइनरी डेथ लाइन नहीं है। सर्वाइवल इन बातों पर डिपेंड करता है:

- BTC में गिरावट की स्पीड: बहुत तेजी से गिरावट होने पर मार्जिन प्रेशर और रिफ्लेक्सिव सेलिंग बढ़ जाती है।

- डेट स्ट्रक्चर: अगर डेट ज्यादा सिक्योर्ड या शॉर्ट-डेटेड है, तो $8,000 के नीचे जोखिम तेजी से बढ़ जाता है।

- लिक्विडिटी एक्सेस: अगर मार्केट बंद हो गई या क्रेडिट फ्रीज हो गया तो स्ट्रेस बढ़ जाता है, जिससे नॉमिनल फ्लोर से ऊपर भी लिक्विडेशन स्पाइरल शुरू हो सकता है।

BTC प्राइस ($K) 14 | 13 | 12 | 11 | 10 | 9 | इक्विटी 8 |■■■■■■■■■■■■ नेगेटिव इक्विटी शुरू 7 |■■■■■■■■■■■■■■■■ LTV ब्रेक / फोर्स्ड सेल्स 6 |■■■■■■■■■■■■■■■■■■ गहरी इनसॉल्वेंसी / रीस्ट्रक्चरिंग 5 |■■■■■■■■■■■■■■■■■■■■ फोर्स्ड लिक्विडेशन / इक्विटी वाइपआउट ----------------------------------------------------- $8K $7K $6K $5K LTV / डेब्ट / इक्विटी रिस्क थ्रेशहोल्ड्स

मार्केट के लिए इसका मतलब क्या होगा

Strategy एक बड़ा BTC होल्डर है। जबरदस्ती लिक्विडेशन या मार्जिन बेस्ड सेल्स का असर पूरे क्रिप्टो मार्केट में देख सकते हैं, जिससे ETF, माइनर्स और leveraged ट्रेडर्स भी प्रभावित हो सकते हैं।

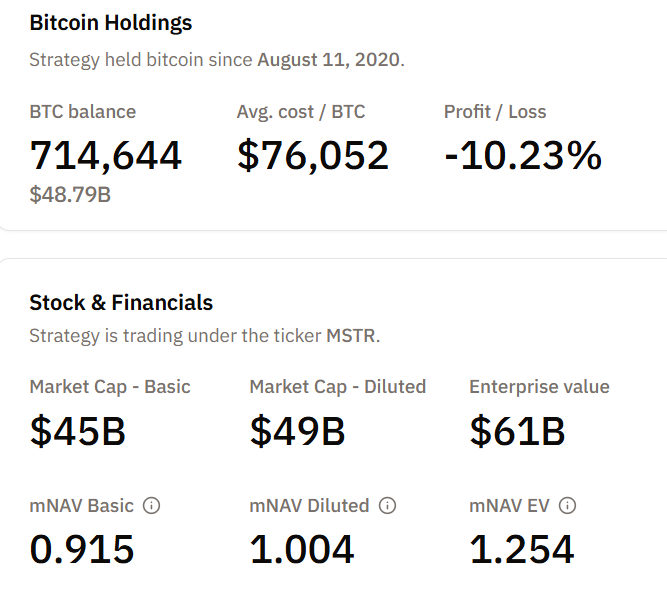

Strategy BTC होल्डिंग्स। स्रोत: Bitcoin Treasuries

Strategy BTC होल्डिंग्स। स्रोत: Bitcoin Treasuries

अगर Strategy सर्वाइव भी कर ले, तो भी इक्विटी होल्डर्स को बड़ा वॉलेटिलिटी फेस करना पड़ सकता है और मार्केट सेंटीमेंट किसी भी तनावपूर्ण इवेंट की आशंका में काफी तेजी से बदल सकता है।

इसलिए, भले ही Strategy का आज का बयान कंपनी के आत्मविश्वास और बैलेंस-शीट प्लानिंग को दिखाता है, लेकिन $8,000 से नीचे असली सर्वाइवल लाइन सिर्फ प्राइस नहीं है, बल्कि लिवरेज, कोवनेंट्स और लिक्विडिटी का मेल तय करता है।

The post अगर Bitcoin 90% गिरा तो $6 Billion कर्ज पूरा कवर करने की Strategy, लेकिन उससे नीचे क्या होगा appeared first on BeInCrypto Hindi.

आपको यह भी पसंद आ सकता है

币安人生 (BinanceLife) 18.8% की गिरावट, मासिक 660% लाभ के बावजूद: डेटा विश्लेषण

Coinbase ने पहला GBP Stablecoin लिस्ट किया, UK में विस्तार तेज