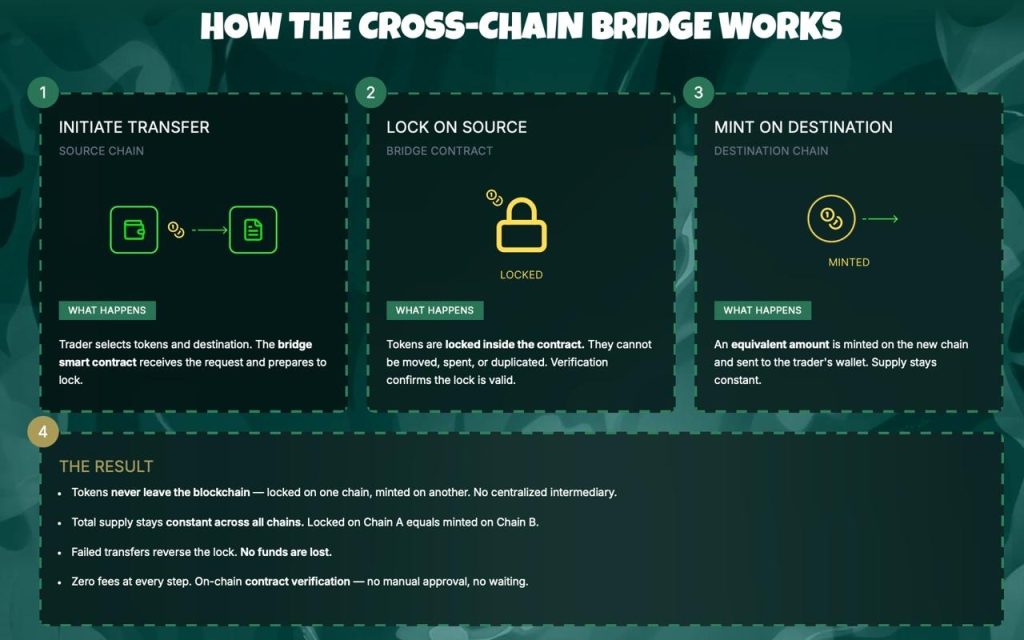

लीगेसी रेल से ब्लॉकचेन तक: क्यों बड़े बैंक टोकनाइजेशन पर दांव लगा रहे हैं

- अमेरिका के 25 सबसे बड़े बैंकों में से पचास प्रतिशत से अधिक वर्तमान में टोकनाइजेशन, कस्टडी और स्टेबलकॉइन के साथ प्रयोग कर रहे हैं।

- बार्कलेज, JPMorgan और गोल्डमैन सैक्स ब्लॉकचेन रेल्स पर मौलिक सेटलमेंट सिस्टम का निर्माण कर रहे हैं न कि केवल उनका पायलट चला रहे हैं।

- जैसे-जैसे स्टेबलकॉइन वॉल्यूम हर महीने 1 ट्रिलियन के आंकड़े को पार कर गए हैं, बैंकों पर आधुनिकीकरण का दबाव है ताकि वे जल्द ही अप्रासंगिक न हो जाएं

टोकनाइजेशन दुनिया के सबसे बड़े बैंकों को एक असुविधाजनक सच्चाई का सामना करने के लिए मजबूर कर रहा है — जिस बुनियादी ढांचे पर उन्होंने अपना व्यवसाय बनाया है वह तेजी से पुराना हो रहा है। पेमेंट रेल्स जिन्हें सेटल होने में दिन लगते हैं, फीस से भरे क्रॉस-बॉर्डर ट्रांसफर, और बिना प्रोग्रामेबिलिटी वाली एसेट सिस्टम देनदारियों की तरह दिखने लगी हैं।

अब, लंदन से न्यूयॉर्क तक, प्रमुख संस्थान ब्लॉकचेन तकनीक में वास्तविक पैसा और संसाधन लगा रहे हैं। यह कोई ट्रेंड नहीं है जिसका वे पीछा कर रहे हैं। यह एक समस्या है जिसे वे हल करने की कोशिश कर रहे हैं इससे पहले कि कोई और इसे उनके लिए हल कर दे।

लीगेसी इंफ्रास्ट्रक्चर में दरारों को नजरअंदाज करना कठिन हो रहा है

बैंक दशकों से एक ही बुनियादी सेटलमेंट लॉजिक पर काम कर रहे हैं। एक लेनदेन शुरू होता है, यह बिचौलियों के माध्यम से गुजरता है, और यह क्लियर हो जाता है — कभी घंटों के भीतर, कभी दिनों के भीतर। बैंकिंग के अधिकांश इतिहास के लिए, यह स्वीकार्य था। यह कम होता जा रहा है।

डिजिटल-नेटिव वित्तीय सेवाओं के उदय ने ग्राहकों की अपेक्षाओं को बदल दिया है। सीमाओं के पार पैसे ले जाने वाले व्यवसाय गति और लागत पारदर्शिता चाहते हैं। संस्थागत निवेशक ऐसी संपत्ति चाहते हैं जिन्हें लंबी बैक-ऑफिस प्रक्रियाओं के बिना स्थानांतरित या विखंडित किया जा सके। लीगेसी सिस्टम बस इन मांगों को पूरा करने के लिए डिज़ाइन नहीं किए गए थे।

27 फरवरी की एक BitGo रिपोर्ट में पाया गया कि अमेरिका के पच्चीस सबसे बड़े बैंकों में से आधे से अधिक पहले से ही डिजिटल एसेट ट्रायल चला रहे हैं।

कस्टडी, टोकनाइजेशन और स्टेबलकॉइन उपयोग मुख्य फोकस क्षेत्र हैं। अमेरिकी बैंकिंग के शीर्ष स्तर पर गतिविधि का यह स्तर अब प्रयोग नहीं है — यह बेहतर बुनियादी ढांचे की वास्तविक खोज को दर्शाता है।

उद्योग आगे बढ़ रहा है, केवल बात नहीं कर रहा

बार्कलेज ने हाल ही में सुर्खियां बटोरीं जब यह सामने आया कि बैंक ने एक ब्लॉकचेन प्लेटफॉर्म बनाने के बारे में प्रौद्योगिकी प्रदाताओं को सूचना के लिए अनुरोध भेजा था।

भुगतान और जमा लक्ष्य क्षेत्र हैं, स्टेबलकॉइन और टोकनाइज्ड डिपॉजिट दोनों पर विचार किया जा रहा है। बैंक का लक्ष्य अप्रैल तक प्रदाताओं का चयन करना है, जो इस पैमाने की परियोजना के लिए एक तंग समयसीमा है।

जो बात इसे उल्लेखनीय बनाती है वह है बार्कलेज की कंपनी। JPMorgan ने पहले ही Kinexys बनाया है, एक ऐसा प्लेटफॉर्म जो टोकनाइजेशन को भुगतान और वित्तीय संदेश वर्कफ़्लो में एम्बेड करता है जिसका संस्थान हर दिन उपयोग करते हैं।

सोसाइटी जेनरल ने यूरोप भर में टोकनाइज्ड बॉन्ड और स्टेबलकॉइन इंफ्रास्ट्रक्चर के साथ आगे बढ़ाया है। चार फर्मों, गोल्डमैन सैक्स, UBS, सिटीग्रुप और BNY मेलॉन में से प्रत्येक ने जमा, फंड, वाणिज्यिक पत्रों के साथ-साथ व्यक्तिगत-बाजार संपत्तियों को संबोधित करने वाले अपने स्वयं के कार्यक्रम खोले या विस्तारित किए हैं।

यह, संयुक्त रूप से, दुनिया के कुछ सबसे प्रभावशाली वित्तीय संस्थानों में एक समन्वित परिवर्तन है। प्रत्येक पूंजी बाजारों के एक संस्करण की ओर निर्माण कर रहा है जहां संपत्तियां ऑन-चेन चलती हैं, स्वामित्व प्रोग्रामेबल है, और सेटलमेंट दो दिन की देरी के बजाय वास्तविक समय में होता है।

बिल्ड-आउट पहले से ही चल रहा है

जो चीज इस क्षण को पहले के ब्लॉकचेन हाइप साइकिल से अलग करती है वह यह है कि बुनियादी ढांचा वास्तव में बनाया जा रहा है। बैंक अब अलग-थलग प्रूफ ऑफ कॉन्सेप्ट नहीं चला रहे हैं। वे ब्लॉकचेन आर्किटेक्चर को ध्यान में रखते हुए जारी करने, सेटलमेंट, एसेट सर्विसिंग — मुख्य प्रणालियों को नीचे से फिर से डिजाइन कर रहे हैं।

सिटी का टोकन सर्विसेज प्लेटफॉर्म निरंतर सेटलमेंट और तरलता प्रबंधन को लक्षित कर रहा है, संस्थागत वित्त में सबसे पुरानी निराशाओं में से एक के बाद जा रहा है।

कैंटन नेटवर्क विनियमित संस्थाओं को साझा लेजर पर लेनदेन करने का एक तरीका दे रहा है बिना गोपनीय डेटा को प्रतिपक्षों के सामने उजागर किए। चेनलिंक इंटरऑपरेबिलिटी को संभाल रहा है, जिससे टोकनाइज्ड संपत्तियां विभिन्न ब्लॉकचेन सिस्टम में बिना टूटे-फूटे आगे बढ़ सकती हैं।

IBM डिजिटल एसेट मैनेजमेंट टूल्स का निर्माण कर रहा है जो कई चेनों में टोकनाइज्ड सिक्योरिटीज के पूर्ण जीवनचक्र को कवर करते हैं। ओरेकल-समर्थित समाधान उन वित्तीय वर्कफ़्लो में अपना काम कर रहे हैं जिन पर बैंक पहले से ही भरोसा करते हैं। प्रौद्योगिकी परत तेजी से परिपक्व हो रही है, और बैंक अब प्रतिबद्ध होने से पहले इसके परिपूर्ण होने की प्रतीक्षा नहीं कर रहे हैं।

विनियमन ने अंतिम प्रमुख बहाना हटा दिया

वर्षों से, नियामक अनिश्चितता ने सतर्क संस्थानों को पीछे रहने का एक आसान कारण दिया। वह कवर काफी हद तक चला गया है। 2025 में, संयुक्त राज्य अमेरिका ने GENIUS अधिनियम पारित किया जो बैंकों के साथ-साथ गैर-बैंक जारीकर्ताओं को विनियमित स्टेबलकॉइन जारी करने की अनुमति देने के लिए एक कानूनी रास्ता स्थापित करता है।

कांग्रेस के सांसदों ने डिजिटल कमोडिटीज और सिक्योरिटीज को औपचारिक रूप से परिभाषित करने के लिए CLARITY अधिनियम पर सहमति व्यक्त की, जिससे अमेरिकी वित्तीय विनियमन में एक पुराना ग्रे एरिया समाप्त हो गया।

विदेशों में, तस्वीर समान है। यूरोपीय संघ सभी सदस्य राज्यों में अपने मार्केट्स इन क्रिप्टो-एसेट्स फ्रेमवर्क को रोल आउट कर रहा है: एक एकल, सुसंगत दिशानिर्देशों के साथ एक प्रणाली के तहत नियमों को लाना।

हांगकांग और सिंगापुर ने एक्सचेंजों और कस्टडी प्रदाताओं के लिए अपने लाइसेंसिंग मानकों को बढ़ाया है। यूनाइटेड किंगडम अपने मुख्यधारा के वित्तीय नियमों में क्रिप्टो विनियमन को शामिल कर रहा है।

उस पृष्ठभूमि के खिलाफ, बाजार के आंकड़े खुद बोलते हैं। स्टेबलकॉइन लेनदेन की मात्रा प्रति माह एक ट्रिलियन डॉलर को पार कर गई है — आंकड़े जो उन्हें पारंपरिक भुगतान नेटवर्क के समान बातचीत में रखते हैं।

टोकनाइज्ड संपत्तियां 2033 तक $23 ट्रिलियन तक पहुंच सकती हैं। गंभीर वित्त में ब्लॉकचेन की भूमिका पर सवाल उठाने के वर्षों के बाद, बैंक अब अपनी स्थिति सुरक्षित करने के लिए दौड़ रहे हैं इससे पहले कि यह डिफ़ॉल्ट इंफ्रास्ट्रक्चर बन जाए।

पोस्ट फ्रॉम लीगेसी रेल्स टू ब्लॉकचेन: व्हाई बिग बैंक्स आर बेटिंग ऑन टोकनाइजेशन पहली बार लाइव बिटकॉइन न्यूज पर दिखाई दी।

आपको यह भी पसंद आ सकता है

Vivopower (VIVO) स्टॉक: नॉर्वे में Mo i Rana AI डेटा हब के लिए RFP लॉन्च करने के बाद 16% उछला

![2026 के शीर्ष ऑनलाइन क्रिप्टो कैसीनो [विशेषज्ञ समीक्षा]](https://www.crypto-reporter.com/wp-content/uploads/2026/04/spartans_72.jpg)

2026 के शीर्ष ऑनलाइन क्रिप्टो कैसीनो [विशेषज्ञ समीक्षा]