मोज़ाम्बिक में पारस्परिक-गारंटी तंत्र

SME ऋण बाधाओं को संबोधित करना

लघु और मध्यम उद्यम (SMEs) मोज़ाम्बिक की आर्थिक गतिशीलता के केंद्र में हैं, फिर भी ऋण पहुंच सीमित बनी हुई है। बैंक अक्सर SMEs को उच्च जोखिम के रूप में देखते हैं क्योंकि कई के पास संपार्श्विक, लंबे वित्तीय इतिहास और औपचारिक वित्तीय रिकॉर्ड की कमी होती है। परिणामस्वरूप, ऋणदाता उच्च जोखिम प्रीमियम और कम ऋण अवधि लागू करते हैं, जो इन व्यवसायों के लिए उपलब्ध ऋण की मात्रा और अवधि को सीमित करता है। यह वित्तीय अंतर क्षेत्रों में विविधीकरण, उत्पादकता और रोजगार सृजन को धीमा करता है।

इसके जवाब में, पारस्परिक-गारंटी तंत्र वित्तीय संस्थानों और बाहरी गारंटरों के बीच जोखिम साझा करने के तरीके के रूप में ध्यान आकर्षित कर रहे हैं। इन तंत्रों का उद्देश्य बैंकों के विवेकपूर्ण मानकों और परिसंपत्ति गुणवत्ता को बनाए रखते हुए उद्यमियों के लिए ऋण में बाधाओं को कम करना है।

पारस्परिक-गारंटी तंत्र कैसे काम करते हैं

अपने मूल में, पारस्परिक-गारंटी तंत्र योग्य SMEs को दिए गए ऋणों पर आंशिक गारंटी प्रदान करते हैं। जब कोई बैंक ऋण देता है, तो गारंटर संभावित नुकसान के एक निर्धारित हिस्से को कवर करने के लिए सहमत होता है यदि उधारकर्ता डिफ़ॉल्ट करता है। यह साझा जोखिम संरचना बैंकों को असमान जोखिम लिए बिना छोटे उद्यमों को अधिक उधार देने के लिए प्रोत्साहित करती है। व्यवहार में, ये योजनाएं अक्सर व्यक्तिगत ऋणों के बजाय पोर्टफोलियो स्तर पर गारंटी देती हैं, जिससे बैंकों को समग्र रूप से जोखिम का प्रबंधन करने और प्रदर्शन के अनुसार ऋण की कीमत तय करने की अनुमति मिलती है।

मोज़ाम्बिक में, सरकार कम से कम 15,000 MSMEs के लिए ऋण बाधाओं को कम करने के लिए विश्व बैंक से समर्थन सहित बहु-मिलियन वित्तपोषण के साथ एक पारस्परिक गारंटी कोष विकसित कर रही है। प्रारंभिक पूंजी आवंटन से अपेक्षा की जाती है कि विभिन्न क्षेत्रों में SMEs के लिए अधिक किफायती ब्याज दरों और कार्यशील पूंजी तथा निवेश वित्त तक बेहतर पहुंच सुगम होगी।

संस्थागत और अंतर्राष्ट्रीय अनुभव

ऋण गारंटी योजनाएं अन्य बाजारों में बैंकों को उन फर्मों को उधार देने के लिए प्रोत्साहित करने के लिए व्यापक रूप से उपयोग की जाती हैं जो अन्यथा वित्त सुरक्षित करने के लिए संघर्ष करेंगी। कई SSA संदर्भों में, आंशिक ऋण गारंटी सूचना विषमताओं और संपार्श्विक बाधाओं को दूर करने में मदद करती है, जिससे ऋणदाता प्रबंधनीय जोखिम पर छोटे उद्यमों को अधिक वित्त प्रदान कर सकते हैं। वित्तीय समावेशन नेटवर्क और विकास भागीदारों के अध्ययन दिखाते हैं कि CGS बाजार स्थितियों को अनावश्यक रूप से विकृत किए बिना ऋण तक पहुंच को व्यापक बना सकते हैं।

अंतर्राष्ट्रीय अभ्यास यह भी सुझाव देता है कि स्पष्ट पात्रता और निगरानी मानकों के साथ अच्छी तरह से शासित योजनाएं नैतिक खतरे को कम करती हैं और अनुशासित अंडरराइटिंग को प्रोत्साहित करती हैं। मोज़ाम्बिक का दृष्टिकोण पारदर्शी नियमों को पेशेवर जोखिम प्रबंधन के साथ जोड़कर इन सिद्धांतों को प्रतिबिंबित करता है।

SMEs और व्यापक बाजारों के लिए लाभ

पारस्परिक-गारंटी तंत्र SMEs को वित्त में दो केंद्रीय बाधाओं को दूर करने में मदद करते हैं: संपार्श्विक की कमी और ऋणदाताओं के बीच उच्च जोखिम धारणाएं। वे ऋण की समग्र लागत को कम कर सकते हैं और ऋण अवधि बढ़ा सकते हैं, जिससे SMEs की योजना बनाने, निवेश करने और विस्तार करने की क्षमता में सुधार होता है। यह कृषि, कृषि-उद्योग, पर्यटन और सेवाओं जैसे क्षेत्रों के लिए विशेष रूप से प्रासंगिक है, जहां औपचारिक वित्त ऐतिहासिक रूप से पहुंचना कठिन रहा है।

बढ़ी हुई ऋण पहुंच बैंकिंग क्षेत्र में प्रतिस्पर्धा को भी प्रोत्साहित करती है। जब आंशिक गारंटी के माध्यम से ऋणदाताओं को कम नकारात्मक जोखिम का सामना करना पड़ता है, तो वे पोर्टफोलियो में विविधता ला सकते हैं और छोटे व्यवसायों के अनुरूप उत्पादों का पता लगा सकते हैं। समय के साथ, यह उद्यमशीलता गतिविधि को बढ़ावा दे सकता है, औपचारिक रोजगार में वृद्धि कर सकता है, और समावेशी विकास को बढ़ावा दे सकता है।

गारंटी तंत्र को बढ़ाने में बैंकों की भूमिका

प्रभावी गारंटी योजनाएं वित्तीय संस्थानों की मजबूत भागीदारी पर निर्भर करती हैं। बैंकों को ऋण मूल्यांकन, मूल्य निर्धारण और निगरानी प्रणालियों में गारंटी को एकीकृत करना चाहिए। Absa Bank Mozambique उन्नत जोखिम मॉडल को डिजिटल अंडरराइटिंग उपकरणों के साथ जोड़कर एक प्रमुख भूमिका निभाते हैं। ये क्षमताएं ऋण प्रसंस्करण समय को कम करने, छोटे ग्राहकों के लिए जोखिम मूल्यांकन में सुधार करने और आंतरिक जोखिम इच्छा के साथ गारंटी उपयोग को संरेखित करने में मदद करती हैं।

इसके अतिरिक्त, बैंक वित्तीय शिक्षा और ऋण-प्रबंधन प्रशिक्षण को उधार कार्यक्रमों के साथ संरेखित करके गारंटी योजनाओं का समर्थन कर सकते हैं। यह SMEs को नकदी प्रवाह योजना, अनुपालन और ऋण अनुशासन में सुधार करने में मदद करता है। जब उधारकर्ता अधिक ऋण योग्य बन जाते हैं, तो बैंक अधिक विश्वास के साथ अपने SME पोर्टफोलियो का विस्तार कर सकते हैं।

आगे देखते हुए: SME क्षमता को अनलॉक करना

पारस्परिक-गारंटी तंत्र मोज़ाम्बिक में SME वित्त को गहरा करने के लिए एक आशाजनक दृष्टिकोण का प्रतिनिधित्व करते हैं। जोखिम साझा करके और बाधाओं को कम करके, ये उपकरण बैंकों को उच्च-क्षमता वाले उद्यमों को ऋण देने में सक्षम बनाते हैं जिन्हें औपचारिक उधार चैनलों से बाहर रखा गया है। वित्तीय संस्थानों से मजबूत भागीदारी के साथ संयुक्त गारंटी बुनियादी ढांचे का निरंतर विकास, एक अधिक जीवंत SME पारिस्थितिकी तंत्र को बढ़ावा दे सकता है।

मोज़ाम्बिक के लिए इन तंत्रों का पूर्ण लाभ उठाने के लिए, सार्वजनिक संस्थाओं, विकास भागीदारों और बैंकों के बीच समन्वय आवश्यक होगा। डिजिटल ऋण स्कोरिंग और पोर्टफोलियो निगरानी से जुड़े गारंटी कोष उत्पादक क्षेत्रों में अधिक निजी निवेश को उत्प्रेरित कर सकते हैं, समावेशी विकास और आर्थिक विविधीकरण का समर्थन कर सकते हैं। यह वित्तीय प्रणाली को मजबूत करने और अर्थव्यवस्था के सभी क्षेत्रों के लिए टिकाऊ वित्त तक पहुंच का विस्तार करने के व्यापक प्रयासों के साथ संरेखित होता है।

पोस्ट Mutual‑Guarantee Mechanisms in Mozambique पहली बार FurtherAfrica पर प्रकाशित हुई।

आपको यह भी पसंद आ सकता है

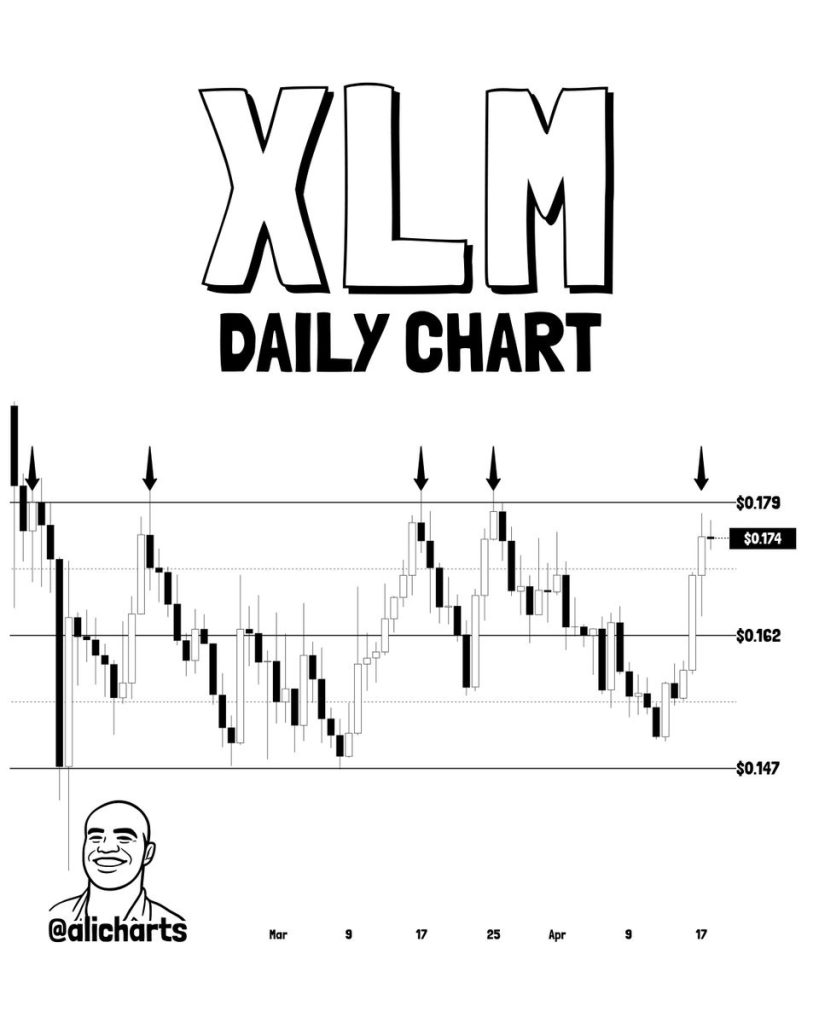

Stellar (XLM) की कीमत एक ही दीवार से टकरा रही है, लेकिन यह चौथा रीटेस्ट वह हो सकता है जो इसे तोड़ दे

AlphaPepe को Binance लिस्टिंग वार्ता के बीच सर्वश्रेष्ठ क्रिप्टो प्रीसेल घोषित, Solana और Cardano को x100 क्षमता के साथ पीछे छोड़ते हुए