गृह बीमा उद्योग के आंकड़े 2026: वृद्धि पूर्वानुमान

गृह बीमा, जो अक्सर परिवारों के लिए वित्तीय स्थिरता की आधारशिला होता है, में महत्वपूर्ण बदलाव देखे गए। बढ़ती प्राकृतिक आपदाएं, एक अप्रत्याशित आर्थिक परिदृश्य, और विकसित होती जनसांख्यिकी बीमाकर्ताओं के पॉलिसी, कवरेज और प्रीमियम के दृष्टिकोण को बदल रही हैं।

नए रुझान उभरे, जो गृहस्वामियों के लिए किफायती फिर भी व्यापक कवरेज के महत्व को उजागर करते हैं। यह लेख प्रमुख गृह बीमा उद्योग के आंकड़ों की खोज करेगा, वर्तमान परिदृश्य की एक संपूर्ण समझ प्रदान करेगा और इसका संयुक्त राज्य अमेरिका भर के गृहस्वामियों के लिए क्या अर्थ है।

संपादक की पसंद

- वैश्विक गृह बीमा प्रीमियम 2026 में लगभग $336 बिलियन तक पहुंच गया, जो 2025 में लगभग $312 बिलियन से बढ़ा।

- प्राकृतिक आपदाओं से बीमित नुकसान 2025 में $107 बिलियन को पार कर गया, जो लगातार छठे वर्ष $100 बिलियन की सीमा से अधिक रहा।

- अमेरिकी गृहस्वामी अब $300,000 आवास कवरेज वाली पॉलिसी के लिए औसतन लगभग $2,424 प्रति वर्ष का भुगतान करते हैं।

- अमेरिकी गृह बीमा प्रीमियम में 2026 में लगभग 8% की वृद्धि होने का अनुमान है, जो 2027 तक 16% संचयी वृद्धि का हिस्सा है।

- बंधक धारकों के बीच गृह बीमा की पहुंच रिकॉर्ड 96% के करीब बनी हुई है, जो उधार देने में इसकी एम्बेडेड भूमिका को दर्शाती है।

- अमेरिका में, 2026 तक फ्लोरिडा और टेक्सास जैसे उच्च-जोखिम वाले राज्यों में 10 में से 1 से अधिक गृह बीमा पॉलिसियां लिखी जाती हैं।

हाल के घटनाक्रम

- कैलिफोर्निया की सस्टेनेबल इंश्योरेंस स्ट्रैटेजी वाइल्डफायर-जोन प्रीमियम को लगभग 30–40% तक बढ़ा रही है।

- स्टेट फार्म कैलिफोर्निया में अतिरिक्त 11% दर वृद्धि मांग रहा है, जो संभावित रूप से 2026 तक इसकी कुल वृद्धि को लगभग 30% तक ले जा सकता है।

- बीमाकर्ताओं ने उच्च-जोखिम वाले अमेरिकी क्षेत्रों से पीछे हट गए हैं, जिससे 5 में से 1 से अधिक वाइल्डफायर-प्रवण घर राज्य-समर्थित योजनाओं में धकेल दिए गए हैं।

- FAIR प्लान के हाल के वाइल्डफायर नुकसान का अनुमान लगभग $4 बिलियन है, जिसने पॉलिसीधारकों को हस्तांतरित $1 बिलियन वाहक मूल्यांकन को ट्रिगर किया।

- वैश्विक बीमाकर्ता 2026-2027 तक अपडेट किए गए सॉल्वेंसी II के तहत €80 बिलियन की पूंजी राहत द्वारा समर्थित, 200% से ऊपर औसत सॉल्वेंसी अनुपात रख रहे हैं।

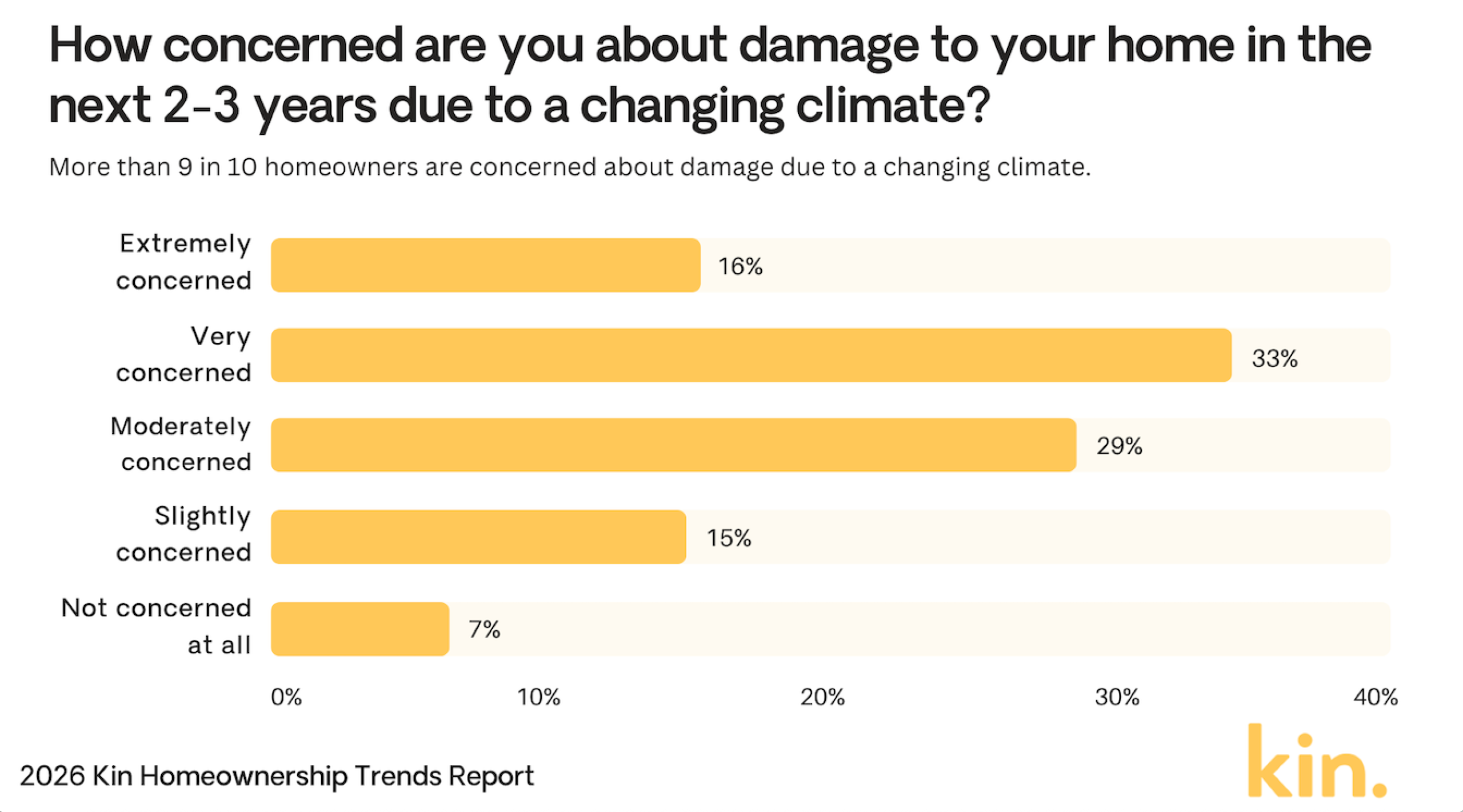

जलवायु क्षति के बारे में गृहस्वामियों की चिंता

- गृहस्वामियों में से 33% अपने घरों को जलवायु क्षति के बारे में बहुत चिंतित हैं।

- 29% मध्यम रूप से चिंतित महसूस करते हैं, जो मजबूत समग्र चिंता दर्शाता है।

- 16% कहते हैं कि वे संभावित क्षति के बारे में अत्यधिक चिंतित हैं।

- 15% जलवायु जोखिमों के बारे में थोड़ा चिंतित हैं।

- केवल 7% बिल्कुल चिंतित नहीं हैं।

- कुल मिलाकर, 93% गृहस्वामी कम से कम कुछ स्तर की चिंता दिखाते हैं।

(संदर्भ: Kin Insurance)

(संदर्भ: Kin Insurance)

गृहस्वामी बीमा प्रीमियम और उपभोक्ता मूल्य

- औसत अमेरिकी वार्षिक गृह बीमा प्रीमियम 2026 में लगभग $2,424 पर है, जो 2025 में लगभग $2,110 से बढ़ा है।

- फ्लोरिडा और लुइसियाना जैसे तूफान-प्रवण राज्यों में प्रीमियम 27% तक बढ़ने की राह पर हैं, फ्लोरिडा में औसतन लगभग $5,409 प्रति वर्ष है।

- लगभग 40% पॉलिसीधारकों ने $200 से अधिक की वार्षिक प्रीमियम वृद्धि देखी है, विशेष रूप से उच्च-पुनर्निर्माण-लागत क्षेत्रों में।

- गृह पुनर्निर्माण सामग्री मूल्य सूचकांक में वर्ष-दर-वर्ष लगभग 7–10% की वृद्धि हुई है, जिससे बीमाकर्ता और गृहस्वामी दोनों की लागत बढ़ी है।

- उच्च-जोखिम क्षेत्रों में नए गृहस्वामियों की पॉलिसियों में से लगभग 20–30% में अब $2,000 या अधिक की कटौतियां हैं, जो पूर्व औसत $1,200 के करीब से बढ़ी हैं।

- घर और ऑटो के लिए पॉलिसी बंडलिंग में 15% की वृद्धि हुई है, जिसमें 10–25% की सीमा में विशिष्ट बचत होती है।

- लगभग 10–15% बीमाकर्ताओं ने उच्च-जोखिम क्षेत्रों में अंडरराइटिंग को कड़ा किया है, पात्रता को प्रतिबंधित करते हुए और प्रीमियम बढ़ाते हुए।

राज्य जो गृहस्वामी चरम मौसम जोखिमों के कारण टालते हैं

- गृहस्वामियों में से 58% कहते हैं कि वे चरम मौसम जोखिमों के कारण फ्लोरिडा में जाने से बचेंगे।

- 52% कैलिफोर्निया से बचेंगे, राज्य में आपदाओं के बारे में मजबूत चिंता दिखाते हुए।

- 24% कहते हैं कि वे मौसम खतरों के कारण हवाई से बचेंगे।

- 22% लुइसियाना से बचेंगे, संभवतः तूफान और बाढ़ जोखिमों के कारण।

- गृहस्वामियों में से 21% टेक्सास से बचेंगे।

- 21% अलास्का से भी बचेंगे।

- फ्लोरिडा और कैलिफोर्निया अन्य राज्यों से कहीं अधिक हैं, आधे से अधिक गृहस्वामी कहते हैं कि वे उनसे बचेंगे।

(संदर्भ: Kin Insurance)

(संदर्भ: Kin Insurance)

गृहस्वामी बीमा नुकसान के कारण

- प्राकृतिक आपदाएं अब वैश्विक बीमित आपदा नुकसान के लगभग 70% के लिए जिम्मेदार हैं, अमेरिका सबसे बड़ा हिस्सा वहन कर रहा है।

- बाढ़-संबंधित दावे वर्ष-दर-वर्ष लगभग 28% बढ़े हैं, जो कमजोर क्षेत्रों में अधिक लगातार चरम वर्षा से संचालित हैं।

- हवा और ओलावृष्टि घटनाओं ने 2025 की पहली छमाही में लगभग $44 बिलियन बीमित नुकसान उत्पन्न किए, राष्ट्रीय गृह बीमा दरों को बढ़ाते हुए।

- पानी की क्षति और ठंड अभी भी सभी गृह बीमा दावों का लगभग 24.7% हिस्सा बनाते हैं, उनके लगातार लागत प्रभाव को रेखांकित करते हुए।

- संपत्ति-अपराध-जुड़े दावे कई उपनगरीय बाजारों में 10–12% बढ़े, विशेष रूप से जहां आर्थिक तनाव और पुलिसिंग अंतराल बढ़ रहे हैं।

- वाइल्डफायर-संबंधित दावे कैलिफोर्निया और ओरेगन जैसे पश्चिमी राज्यों में लंबे सूखे और तीव्र अग्नि मौसमों के बीच लगभग 40% बढ़े हैं।

- लगभग 40% बीमाकर्ताओं ने बढ़ती नुकसान अस्थिरता को प्रबंधित करने के लिए उच्च-जोखिम क्षेत्रों में वाइल्डफायर कवरेज को कम या सीमित कर दिया है।

प्रदाता द्वारा गृह बीमा बाजार हिस्सेदारी

- स्टेट फार्म $24.4 बिलियन लिखित प्रीमियम के साथ 18.4% बाजार हिस्सेदारी रखता है।

- ऑलस्टेट 9% हिस्सेदारी, $12 बिलियन प्रत्यक्ष प्रीमियम में कमान करता है।

- USAA $9.7 बिलियन अर्जित प्रीमियम के साथ 7.3% हासिल करता है।

- लिबर्टी म्यूचुअल 6.6% पर, $8.8 बिलियन लिखित प्रीमियम।

- फार्मर्स इंश्योरेंस की 6.2% हिस्सेदारी है, $8.2 बिलियन प्रीमियम में।

- ट्रैवलर्स बाजार का 4.9% रखता है, $6.5 बिलियन लिखा।

- अमेरिकन फैमिली 4.4%, $5.8 बिलियन अर्जित प्रीमियम।

- नेशनवाइड $3.8 बिलियन प्रीमियम के साथ 2.8% हिस्सेदारी।

- चब 2.6% सुरक्षित करता है, $3.4 बिलियन प्रत्यक्ष प्रीमियम में।

गृह बीमा उद्योग के लिए शीर्ष चुनौतियां

- गृह देखभाल नेताओं में से 61% कहते हैं कि बढ़ती लागत और ग्राहक सामर्थ्य विकास को गंभीर रूप से सीमित करते हैं।

- लाभप्रदता के बारे में चिंताएं 2026 में एजेंसियों के 13% से 34% तक बढ़ गई हैं।

- एजेंसियों में से 53% अभी भी देखभालकर्ता की कमी को शीर्ष-स्तरीय दर्द बिंदु के रूप में रैंक करती हैं।

- एजेंसियों में से 60% को उम्मीद है कि बढ़ती परिचालन लागत इस वर्ष विस्तार में बाधा डालेगी।

- एजेंसियों में से 65% अपने वर्तमान बाजार में प्रदर्शन में सुधार को सबसे बड़े विकास अवसर के रूप में देखती हैं।

- लगभग 48% गैर-अमेरिकी स्वास्थ्य अधिकारी 2026 में साइबर सुरक्षा और डेटा गोपनीयता को एक प्रमुख चिंता के रूप में उद्धृत करते हैं।

- EVV और श्रम-अनुपालन आवश्यकताओं से गृह देखभाल एजेंसियों के लिए 15–20% अधिक प्रशासनिक बोझ जुड़ने की उम्मीद है।

- एजेंसियां प्रोजेक्ट करती हैं कि उन्हें प्रतिभा के लिए प्रतिस्पर्धा करने के लिए औसतन लगभग 10–15% देखभालकर्ता वेतन बढ़ाने की आवश्यकता होगी।

अमेरिकियों के पास जीवन बीमा नहीं होने के शीर्ष कारण

- 41% कहते हैं कि वे जीवन बीमा वहन नहीं कर सकते।

- 32% मानते हैं कि लागत इसके लायक नहीं है।

- 27% के पास समर्थन की आवश्यकता वाले आश्रित नहीं हैं।

- 26% जीवन बीमा के लिए बहुत युवा महसूस करते हैं।

- 19% के पास पहले से नियोक्ता कवरेज है।

- 15% सोचते हैं कि वे अच्छे स्वास्थ्य में हैं।

- 12% उपलब्ध विकल्पों से अनजान हैं।

- 8% बीमा कंपनियों पर अविश्वास करते हैं।

औसत गृह बीमा दर परिवर्तन

- $200,000 कवरेज औसतन $1,450/वर्ष, $1,348 से बढ़ा।

- $350,000 कवरेज औसतन $2,151/वर्ष, $1,951 से बढ़ा।

- $500,000 कवरेज औसतन $2,891/वर्ष, $2,553 से बढ़ा।

- $750,000 कवरेज औसतन $5,254/वर्ष, $3,496 से बढ़ा।

- $300,000 आवास के लिए राष्ट्रीय औसत $2,424/वर्ष है।

- प्रीमियम वृद्धि 2025 में 8.5% YoY तक धीमी हो गई।

- औसत कटौतियां 2025 में 22% बढ़ीं।

- पूर्वानुमान 2026 में 3-8% दर वृद्धि की भविष्यवाणी करते हैं।

गृहस्वामियों और किराएदारों के बीमा के लिए प्रीमियम

- किराएदार बीमा औसतन $290/वर्ष या $24/माह है।

- बीमाकर्ताओं में से 89% सुरक्षा सुविधा छूट 23% तक प्रदान करते हैं।

- लुइसियाना में अमेरिका में कुछ उच्चतम गृहस्वामी बीमा प्रीमियम हैं, राज्यव्यापी औसत आमतौर पर $4,000 से $6,000 वार्षिक की सीमा में होता है

- 67% घर/ऑटो बंडल करते हैं, वार्षिक $450 की बचत करते हुए।

- 38% बीमाकर्ताओं ने उच्च-जोखिम वाले घरों के लिए अंडरराइटिंग कड़ी की।

- 23% किराएदारों ने टेक्सास/लुइसियाना में बाढ़ राइडर जोड़े।

- $300k पर राष्ट्रीय औसत आवास कवरेज $2,600 खर्च करता है।

गृहस्वामी बीमा दावों के सबसे आम प्रकार

- हवा और ओलावृष्टि के दावे कुल दावों के 41% के लिए जिम्मेदार हैं।

- पानी की क्षति और ठंड सभी दावों के 28% शामिल हैं।

- आग और बिजली के नुकसान 22% का प्रतिनिधित्व करते हैं, प्रति दावा औसतन $89,500।

- देयता दावे कुल फाइलिंग के 1.6% बनाते हैं।

- चोरी के दावे 0.7% हैं, $5,400 के करीब भुगतान के साथ।

- अन्य संपत्ति क्षति घटनाओं के 6.9% को कवर करती है।

- चिकित्सा भुगतान दावों के 0.5% हैं।

- औसत दावा गंभीरता 7% YoY बढ़ी।

- कुल दावा आवृत्ति 4.2% बढ़ी।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

बीमा एक विशिष्ट गृहस्वामी के मासिक बंधक भुगतान के 9% के लिए जिम्मेदार है।

HO-3 63.50% बाजार हिस्सेदारी रखता है।

हाल के अनुमान मानक $300,000 आवास कवरेज के लिए राष्ट्रीय औसत गृहस्वामी बीमा प्रीमियम को $2,400 और $2,600 वार्षिक के बीच रखते हैं, पद्धति और बीमाकर्ता नमूनाकरण पर निर्भर करते हुए।

निष्कर्ष

जैसे-जैसे गृह बीमा प्रीमियम आर्थिक और पर्यावरणीय कारकों के जवाब में बढ़ना जारी रखते हैं, गृहस्वामी व्यापक फिर भी किफायती कवरेज सुरक्षित करने में नई चुनौतियों का सामना करते हैं। प्राकृतिक आपदाओं, मुद्रास्फीति और नीति परिवर्तनों जैसे प्रमुख चालक आने वाले वर्षों में बीमा लागतों को प्रभावित करते रहने की संभावना रखते हैं।

बीमा खर्चों में क्षेत्रीय अंतर को समझना, साथ ही नए घटनाक्रमों के बारे में सूचित रहना, उपभोक्ताओं को उनके कवरेज के बारे में अधिक सूचित विकल्प बनाने में मदद कर सकता है। भविष्य में देखते हुए, गृह बीमा कंपनियां तेजी से प्रौद्योगिकी का लाभ उठा सकती हैं और जलवायु-लचीले छूट प्रदान कर सकती हैं, पॉलिसीधारकों को इस विकसित परिदृश्य के अनुकूल होने के लिए अधिक विकल्प देते हुए।

The post Home Insurance Industry Statistics 2026: Growth Forecast appeared first on CoinLaw.

आपको यह भी पसंद आ सकता है

टोकनाइज्ड गोल्ड $6B मार्केट कैप को पार करता है जब व्हेल ऑनचेन बुलियन की ओर भागते हैं

फरवरी 2026 में Bitcoin की मौसमी प्रवृत्ति क्यों विफल हुई: BTC के संरचनात्मक पतन की अंदरूनी जानकारी