IOSG: Da "Fat Protocol" a "Fat Application", Interpretazione della Narrativa Appchain nel 2025

Di Jiawei @IOSG

Tre anni fa, abbiamo scritto un articolo su Appchain, che è stato innescato dall'annuncio di dYdX che avrebbe migrato il suo protocollo di derivati decentralizzato da StarkEx L2 alla catena Cosmos e lanciato la sua versione v4 come blockchain indipendente basata su Cosmos SDK e consenso Tendermint.

Nel 2022, Appchain poteva essere un'opzione tecnologica relativamente marginale. Mentre ci avviciniamo al 2025, con il lancio di sempre più Appchain, in particolare Unichain e HyperEVM, il panorama competitivo del mercato sta cambiando silenziosamente, e si sta formando una tendenza incentrata su Appchain. Questo articolo esplorerà la nostra tesi su Appchain da questa prospettiva.

Uniswap e Hyperliquid

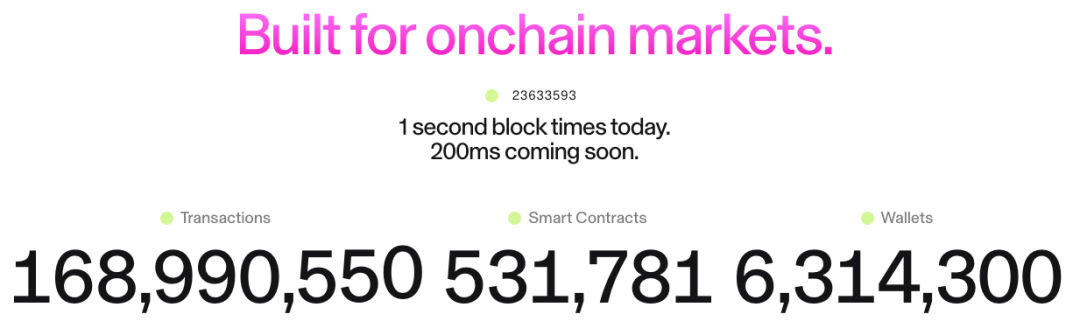

▲ Fonte: Unichain

L'idea di Unichain è emersa abbastanza presto. Il fondatore di Nascent, Dan Elitzer, ha pubblicato "L'inevitabilità di UNIchain" nel 2022, evidenziando la scala di Uniswap, il brand, la struttura di liquidità e la domanda di prestazioni e cattura del valore, indicando l'inevitabilità del suo lancio. Le discussioni su Unichain sono in corso da allora.

Unichain è stato ufficialmente lanciato a febbraio, e oltre 100 applicazioni e fornitori di infrastrutture hanno già costruito su di esso. Il suo TVL attuale è di circa 1 miliardo di dollari, classificandolo tra le prime cinque piattaforme L2. Flashblocks con un tempo di blocco di 200ms e la Unichain Verification Network saranno lanciati in futuro.

▲ Fonte: DeFiLlama

Come perp, Hyperliquid ha chiaramente avuto bisogno di Appchain e personalizzazione profonda fin dal primo giorno. Oltre ai suoi prodotti principali, Hyperliquid ha anche lanciato HyperEVM, che, come HyperCore, è protetto dal meccanismo di consenso HyperBFT.

In altre parole, oltre ai suoi potenti prodotti perp, Hyperliquid sta anche esplorando la possibilità di costruire un ecosistema. Attualmente, l'ecosistema HyperEVM ha superato i 2 miliardi di dollari in TVL, e i progetti ecosostenibili stanno iniziando a emergere.

Dallo sviluppo di Unichain e HyperEVM, possiamo vedere intuitivamente due punti:

- Il panorama competitivo L1/L2 sta iniziando a divergere. Il TVL combinato degli ecosistemi Unichain e HyperEVM supera i 3 miliardi di dollari. Questi asset sarebbero stati precedentemente concentrati su piattaforme L1/L2 per uso generale come Ethereum e Arbitrum. Lo sviluppo indipendente delle applicazioni di punta ha portato direttamente a una perdita delle fonti di valore fondamentali di queste piattaforme, inclusi TVL, volume di transazioni, commissioni di transazione e MEV.

In passato, L1/L2 e applicazioni come Uniswap e Hyperliquid godevano di una relazione simbiotica: le applicazioni portavano attività e utenti alla piattaforma, mentre la piattaforma forniva sicurezza e infrastruttura per le applicazioni. Ora, Unichain e HyperEVM sono diventati essi stessi strati di piattaforma, formando una relazione competitiva diretta con altre catene L1/L2. Non stanno solo competendo per utenti e liquidità, ma anche per sviluppatori, invitando altri progetti a costruire sulle loro catene. Questo ha cambiato significativamente il panorama competitivo.

- I percorsi di espansione di Unichain e HyperEVM sono distinti dai modelli L1/L2 esistenti. Mentre questi ultimi spesso costruiscono prima l'infrastruttura e poi attraggono sviluppatori con incentivi, il modello di Unichain e HyperEVM è product-first—stabiliscono prima un prodotto core comprovato dal mercato con una grande base di utenti e riconoscimento del marchio, e poi costruiscono un ecosistema e effetti di rete attorno a questo prodotto.

Questo approccio è più efficiente e sostenibile. Invece di "comprare" l'ecosistema attraverso alti incentivi per gli sviluppatori, lo "attraggono" attraverso gli effetti di rete e i vantaggi tecnologici dei loro prodotti principali. Gli sviluppatori scelgono di costruire su HyperEVM a causa degli utenti ad alta frequenza di trading e degli scenari di domanda reale presenti, non a causa di vaghe promesse di incentivi. Questo è chiaramente un modello di crescita più organico e sostenibile.

Cosa è cambiato negli ultimi tre anni?

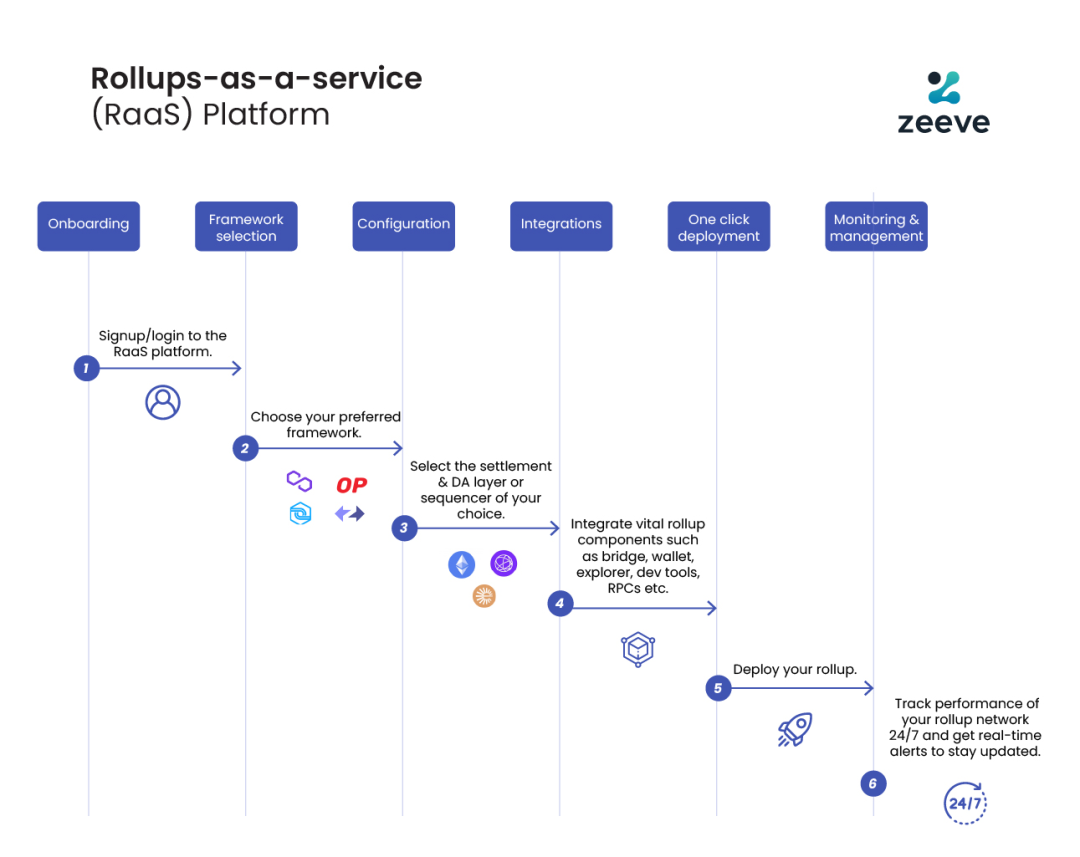

▲ Fonte: zeeve

In primo luogo, la maturità dello stack tecnologico e lo sviluppo di fornitori di servizi di terze parti. Tre anni fa, costruire un Appchain richiedeva ai team di padroneggiare l'intero stack blockchain. Tuttavia, con lo sviluppo e la maturità dei servizi RaaS come OP Stack, Arbitrum Orbit e AltLayer, gli sviluppatori possono ora combinare moduli su richiesta, dall'esecuzione e disponibilità dei dati al regolamento e all'interoperabilità, molto simile all'utilizzo di servizi cloud. Ciò riduce significativamente la complessità ingegneristica e l'investimento di capitale iniziale necessario per costruire un Appchain. Il passaggio dai modelli operativi da infrastrutture autocostruite a servizi acquistati fornisce flessibilità e fattibilità per l'innovazione a livello di applicazione.

In secondo luogo, il brand e la mentalità dell'utente sono fattori chiave. Sappiamo tutti che l'attenzione è una risorsa scarsa. Gli utenti sono spesso fedeli al brand di un'applicazione, non alla sua tecnologia sottostante: usano Uniswap per la sua esperienza dell'utente, non perché funziona su Ethereum. Con l'adozione diffusa di portafogli multi-chain e ulteriori miglioramenti nell'UX, gli utenti diventeranno quasi inconsapevoli di utilizzare catene diverse—i loro primi punti di contatto sono spesso portafogli e applicazioni. Quando le applicazioni costruiscono le proprie catene, gli asset, le identità e le abitudini d'uso degli utenti sono incorporati all'interno dell'ecosistema dell'applicazione, creando un potente effetto di rete.

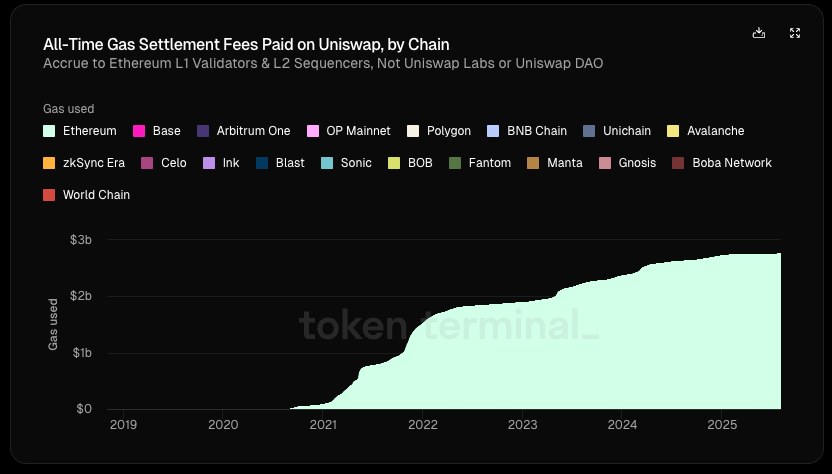

▲ Fonte: Token Terminal

Cosa più importante, le applicazioni stanno sempre più perseguendo la sovranità economica. Nelle architetture tradizionali L1/L2, possiamo vedere una chiara tendenza "dall'alto verso il basso" nei flussi di valore:

- Il livello applicativo crea valore (trading di Uniswap, prestiti di Aave)

- Gli utenti pagano commissioni per l'utilizzo dell'applicazione (commissioni dell'applicazione + gas fee), parte di queste commissioni va al protocollo, e parte va ai LP o ad altri partecipanti

- Il 100% delle gas fee va ai validatori L1 o ai sorter L2

- Il MEV è diviso tra searcher, builder e validatori in proporzioni diverse

- In definitiva, i token L1 catturano altri valori oltre alle commissioni delle app attraverso lo staking

In questa catena, il livello applicativo che crea più valore in realtà ne cattura meno.

Secondo Token Terminal, dei 6,4 miliardi di dollari di creazione di valore totale di Uniswap (inclusi i rendimenti LP, le gas fee, ecc.), il protocollo/sviluppatori, gli investitori azionari e i possessori di token hanno ricevuto meno dell'1%. Dal suo lancio, Uniswap ha generato 2,7 miliardi di dollari di entrate gas per Ethereum, che è circa il 20% delle commissioni di regolamento di Ethereum.

Ma cosa succede se l'applicazione ha la propria catena?

Possono raccogliere gas fee per se stessi e utilizzare i propri token come token gas; internalizzare il MEV, minimizzare il MEV malevolo controllando il sorter e restituire il MEV benigno agli utenti; o personalizzare il modello di commissione per ottenere una struttura di commissioni più complessa, ecc.

In questa luce, cercare di internalizzare il valore diventa la scelta ideale per le applicazioni. Quando il potere contrattuale di un'applicazione è sufficientemente forte, richiederà naturalmente maggiori benefici economici. Pertanto, le applicazioni di alta qualità hanno una dipendenza debole dalla catena sottostante, mentre la catena sottostante ha una forte dipendenza dalle applicazioni di alta qualità.

Riepilogo

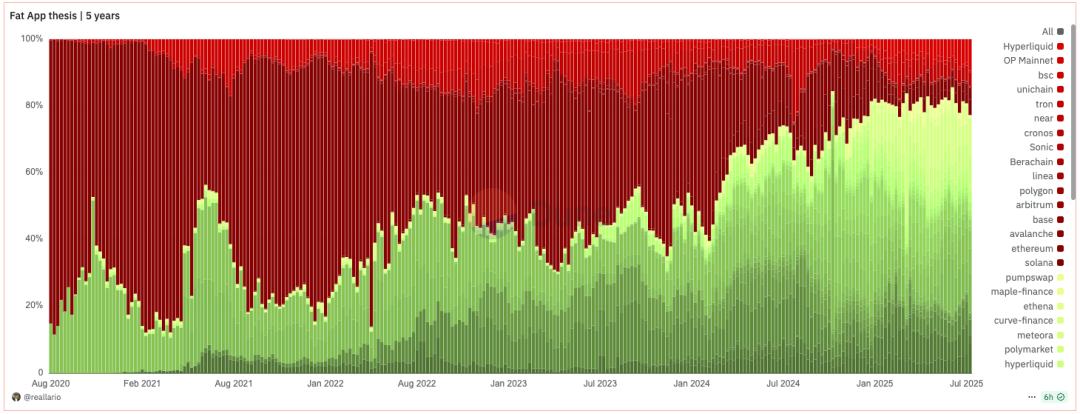

▲ Fonte: Dune@reallario

- Il grafico sopra confronta approssimativamente le entrate dei protocolli (rosso) e delle applicazioni (verde) dal 2020. Possiamo vedere chiaramente che il valore catturato dalle applicazioni è aumentato gradualmente, raggiungendo circa l'80% quest'anno. Questo potrebbe, in una certa misura, ribaltare la famosa teoria di Joel Monegro dei "protocolli grassi, applicazioni magre".

Stiamo assistendo a un cambiamento di paradigma dalla teoria del "protocollo grasso" alla teoria dell'"applicazione grassa". Storicamente, la logica di pricing per i progetti crypto si è concentrata principalmente su innovazioni tecnologiche e sullo sviluppo dell'infrastruttura sottostante. In futuro, il pricing si sposterà gradualmente verso un approccio più focalizzato basato su brand, traffico e cattura del valore. Se le applicazioni possono facilmente costruire le proprie catene basate su servizi modulari, il tradizionale modello di "raccolta affitti" di L1 sarà sfidato. Proprio come l'ascesa del SaaS ha ridotto il potere contrattuale dei giganti tradizionali del software, la maturità dell'infrastruttura modulare sta anche indebolendo il monopolio di L1.

In futuro, la capitalizzazione di mercato delle applicazioni leader supererà senza dubbio quella della maggior parte degli L1. La logica di valutazione per gli L1 passerà da "catturare il valore totale dell'ecosistema" a un "fornitore di servizi infrastrutturali" stabile, sicuro e decentralizzato. La sua valutazione sarà più vicina a quella dei beni pubblici che generano flussi di cassa stabili, piuttosto che a giganti "monopolistici" che catturano la maggior parte del valore dell'ecosistema. La sua bolla di valutazione sarà compressa in una certa misura. Gli L1 dovranno anche ripensare il loro posizionamento.

- La nostra visione su Appchain è che, grazie al suo brand, alla consapevolezza dell'utente e alle capacità on-chain altamente personalizzate, Appchain può catturare meglio il valore dell'utente a lungo termine. Nell'era delle "app grasse", queste applicazioni non solo catturano il valore diretto che creano ma costruiscono anche blockchain intorno a loro, esternalizzando ulteriormente il valore e catturando il valore dell'infrastruttura. Sono sia prodotti che piattaforme, servendo sia gli utenti finali che altri sviluppatori. Oltre alla sovranità economica, le applicazioni di punta cercheranno anche altri diritti sovrani: il diritto di decidere sugli aggiornamenti del protocollo, sull'ordinamento delle transazioni e sulla resistenza alla censura, e sulla proprietà dei dati degli utenti.

- Naturalmente, questo articolo esplora principalmente Appchain nel contesto di applicazioni di punta come Uniswap e Hyperliquid, che hanno già lanciato Appchain. Lo sviluppo di Appchain è ancora nelle sue fasi iniziali (Uniswap detiene ancora il 71,4% del valore totale (TVL) su Ethereum). Protocolli come Aave, che coinvolgono asset wrapped e collaterali e si basano fortemente sulla componibilità su una singola catena, sono anche meno adatti per Appchain. Relativamente parlando, le piattaforme per-platforms i cui unici requisiti esterni sono gli oracoli sono più adatte per Appchain. Inoltre, Appchain non è la scelta migliore per le applicazioni di medio livello, richiedendo un'analisi caso per caso. Non mi dilungherò ulteriormente qui.

Potrebbe anche piacerti

Anchorage Digital Acquista la Divisione Wealth di Securitize mentre l'Espansione della Tokenizzazione si Intensifica

BNB Chain: Crescita Esponenziale di Attività, Token e DeFi nel Report di Messari