資産形成手段として定着も、税率の高さが暗号資産投資最大の障壁に=Pafin調査

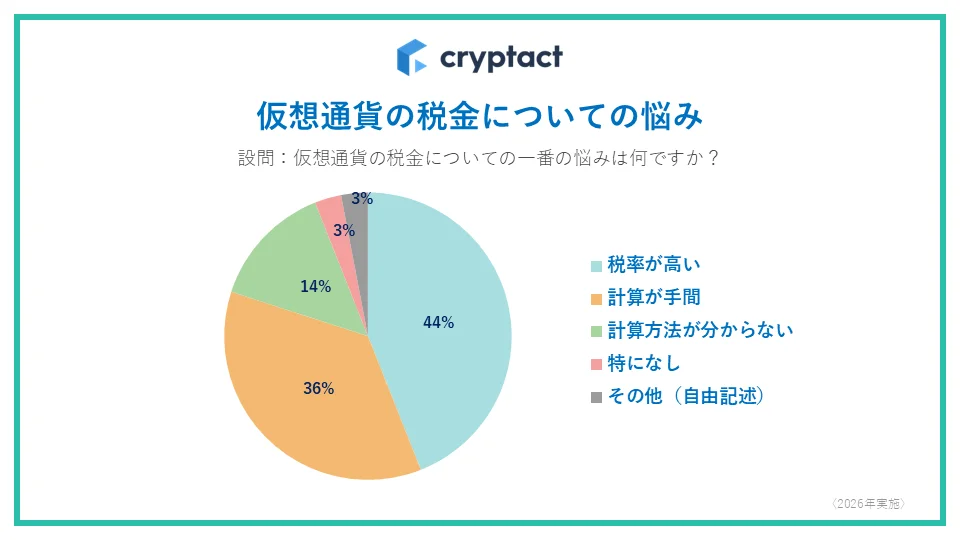

暗号資産(仮想通貨)取引を行う投資家の間で、確定申告における最大の悩みが「税率の高さ」へと変化していることが、最新の調査で明らかになった。自動損益計算サービス「クリプタクト」を運営するPafinが4月9日に公表した調査報告(有効回答1,414名)によれば、「税率が高い」を挙げた回答者は44%に上り、前年比9ポイント増で初めて首位に浮上した。一方、これまで長らくトップだった「計算が大変」は36%へと後退した。分離課税導入を巡る税制論議が活発化する中、投資家の関心が申告手続きの煩雑さから税負担そのものへと移行しつつある実態が浮き彫りになった。

「税率が高い」が初めてトップ、分離課税議論が意識を変えた

暗号資産の売買益は現行制度では雑所得として総合課税の対象となり、給与所得など他の所得と合算されることで最大55%の税率が適用される。株式の譲渡益に適用される申告分離課税(一律約20%)と比べ、負担が格段に重い構造が長年にわたって投資家の不満の根底にある。

9割以上の投資家が暗号資産の確定申告での煩雑さに手を焼いている 出典:Pafin

9割以上の投資家が暗号資産の確定申告での煩雑さに手を焼いている 出典:Pafin

こうした状況に変化の兆しが出てきたのが今回の調査期間前後だ。参院本会議は3月31日、暗号資産取引への申告分離課税(税率20%)の導入を盛り込んだ「所得税法等の一部を改正する法律」を可決・成立させ、同日付で官報に公布した。ただし適用開始は改正金融商品取引法の施行翌年1月1日以降とされており、早くても2028年からの施行が見込まれる。この立法の動きが広く報道されたことで、投資家の税率への関心が一段と高まったとみられる。「計算が大変」の回答が前年から低下した背景には、米国の政策動向に伴う相場の乱高下を受けて短期売買を手控える投資家が増えたことも影響しているとみられる。取引頻度が減れば損益計算の手間も自然と軽減されるためだ。

税務の専門家からも制度対応の重要性を訴える声が上がっている。たまらん坂税理士法人代表社員でもある税理士の坂本新氏は「分離課税になったとしても確定申告は引き続き必要であり、正確な損益計算の重要性はむしろ高まる」と指摘する。

また、東洋大学法学部教授で税理士の泉絢也氏は9日、都内の税務研究会セミナーで改正で複雑化した「分離課税と総合課税の二重構造」をQAと計算例で解説するなど、投資家の税率改正への興味は高まっている。

高額投資層が拡大、ガチホが資産形成の手段として定着

投資規模の面では、高額投資層の拡大が鮮明になった。暗号資産への投入額が1,000万円以上の回答者は前年の11%から15%へと4ポイント増加し、今回調査で最も大きな伸びを示した。500万円以上1,000万円未満の層も11%から12%へと微増しており、まとまった資金を暗号資産市場に投じる層が着実に厚みを増している。

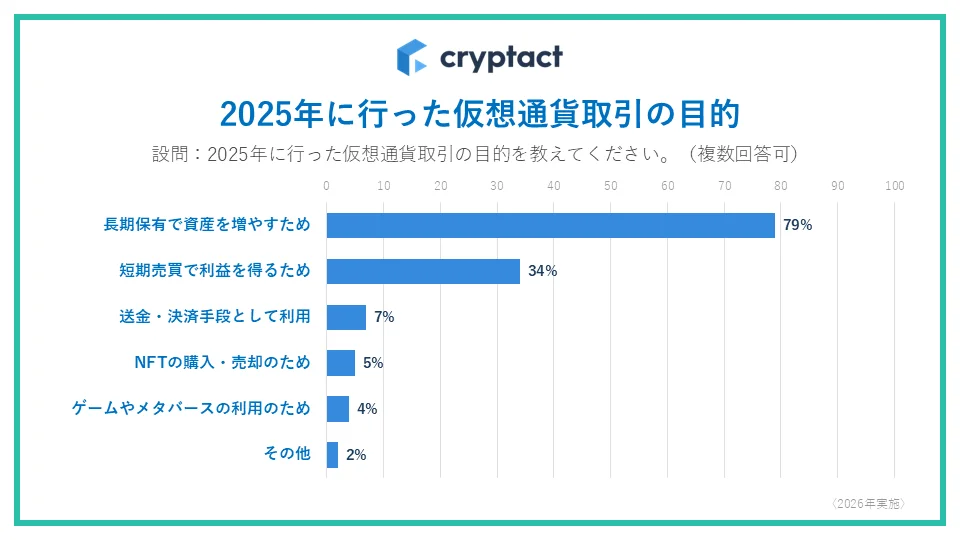

取引目的の分布では「長期保有で資産を増やすため」が79%と、いわゆる「ガチホ勢」大多数を占め、前年(80%)とほぼ横ばいを維持した。「短期売買で利益を得るため」は34%と前年比7ポイント減少しており、2025年の米国の政策動向に起因する相場の急変動が、短期的な値ざやを狙う投資家の姿勢に影響を与えた可能性がある。

注目すべきは「送金・決済手段として利用」が7%(前年比2ポイント増)と伸長している点だ。投機的な取引から実用的な利用へと用途の幅が広がっており、暗号資産が一部の試験的な投資にとどまらず、資産形成や日常的な金融ツールとして認知されつつある傾向が数字に表れている。相場の不安定な局面においても投入額を引き上げる層が拡大していることは、市場の成熟という観点からも注目に値する動きだ。

ステーキングやDeFi利用が拡大、申告実務の複雑化が加速

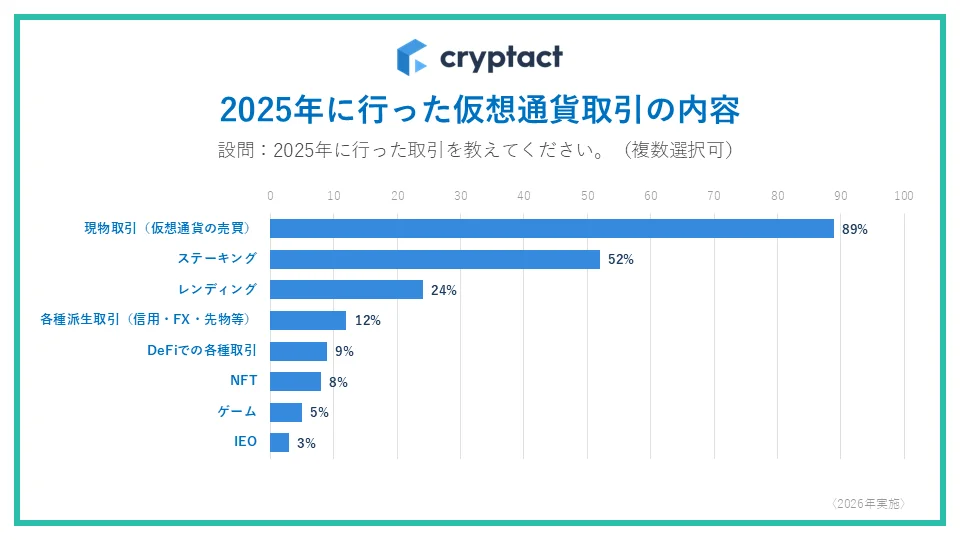

取引の多様化も今回の調査で鮮明になった。ステーキング(52%、前年比4ポイント増)とレンディング(24%、同4ポイント増)の利用者がともに拡大しており、保有資産を運用しながら報酬を得るパッシブインカム型の投資行動が広がっている。これらの報酬は受け取りのたびに時価で利益を認識する必要があり、取引の都度、損益計算の対象が積み上がる仕組みだ。取引種類の多様化は申告実務の複雑化に直結する。

出典:Pafin

出典:Pafin

DeFi(分散型金融)の利用率も14%(前年比1ポイント増)と緩やかに上昇した。国内の中央集権型取引所が依然として主流ではあるものの、スマートコントラクトを通じた分散型プロトコルへの参加が少しずつ広がっている。DeFiでの取引は取引所が発行する年間取引報告書に記録されないケースが多く、自ら取引データを収集・整理する必要があるため、申告漏れや誤申告のリスクが高まりやすい点も課題として指摘されている。

さらに2025年から施行されたCARF(暗号資産等国家間報告枠組み)への対応も、投資家・事業者双方にとって新たな実務上の負担として浮上しつつある。CARFは各国税務当局間で暗号資産取引情報を自動交換する国際的な枠組みであり、海外取引所を利用する国内投資家にとっても申告の正確性がより厳しく問われる環境が整いつつある。こうした制度的な変化と取引の多様化が重なる中、暗号資産を巡る確定申告の実務は今後さらに高度化していくとみられる。

関連コンテンツ

NZD/USDは中国の複雑なデータを受け0.5850付近で下落を維持、米CPIを控える

イラン、サウジアラビアのパイプラインを攻撃、イスラエルは停戦合意からわずか数時間後にレバノンへ空爆を実施 – ビットコインニュース