インテル株が過去最高値を記録

インテル株が4月24日、過去最高値を更新した。AIブームの恩恵を同社がついに本格的に享受し始めているとの見方が強まり、投資家心理が一段と改善した。

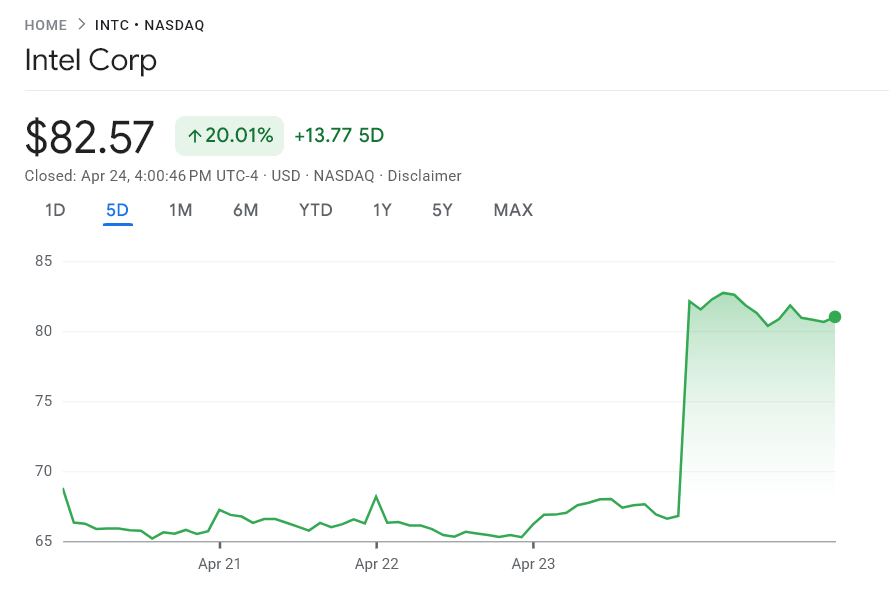

株価は一時24%超上昇し、83ドル前後を記録。2000年のITバブル期の最高値を上回り、インテルの時価総額は4160億ドルを突破した。

この急騰は、市場予想を上回る決算と需要拡大見通しが明らかになったことが背景にある。サーバー向けCPUに対する需要が、ウォール街の予想よりも急速に増加していることが示された。

インテル株価チャート(週足) 出典: Google Finance

インテル株価チャート(週足) 出典: Google Finance

AI需要、再びCPUへ回帰

主因はAIインフラの変化にある。AIブーム初期はエヌビディア主導でGPUが中核だった。

現在では、より多くのAIモデルが、学習フェーズから運用フェーズへと移行しており、ここではCPUの役割が大きい。

インテルは、AIサービス事業者からの需要が第1四半期に非常に強かったことで、以前に減損処理していたチップまでも販売したと明らかにした。

デービッド・ジンスナーCFOによれば、供給が逼迫したことで価格を引き上げ、想定外だった在庫も販売できたという。

こうした動きで市場のインテル観が一変した。投資家は、モデルがユーザーの問い合わせに応じたり複雑な処理を担ったりするAI推論分野の直接的な受益企業と見始めている。

好決算が反騰を後押し

インテルの第1四半期売上高は135億8000万ドルとなり、市場予想の124億2000万ドルを上回った。データセンターおよびAI部門の売上高は51億ドルに達し、こちらも予想を超えた。

ガイダンスのインパクトも大きい。インテルは第2四半期の売上高を138億~148億ドルと見込む。これは市場予想の130億7000万ドルを大きく上回る水準である。

アナリストの反応も即座だった。少なくとも23の証券会社が目標株価を引き上げ、HSBCはインテルのXEONサーバー向けCPUへの需要拡大を指摘した。

この相場は続くか

この上昇が持続するには、インテルが強い需要が一過性でなく持続的だと証明できるかが鍵となる。テスラの14A製造契約やAI向けCPU需要の拡大は、企業再生のストーリーをより強固にする材料である。

ただし、株価は将来利益の約90倍と、AMDやエヌビディアを大きく上回る。つまり失望に対するバッファーは小さい。

インテルは勢いを得た。継続へ向けては、今回の急騰が単なる在庫・価格効果でなく、AI主導の成長が続く始まりであることを証明しなければならない。

関連コンテンツ

TRONの価格予測、$0.44 ATHを狙う―Binance.USがTRXを上場、Pep etoプレセールが話題に

米国、湾岸諸国へのドル支援を検討