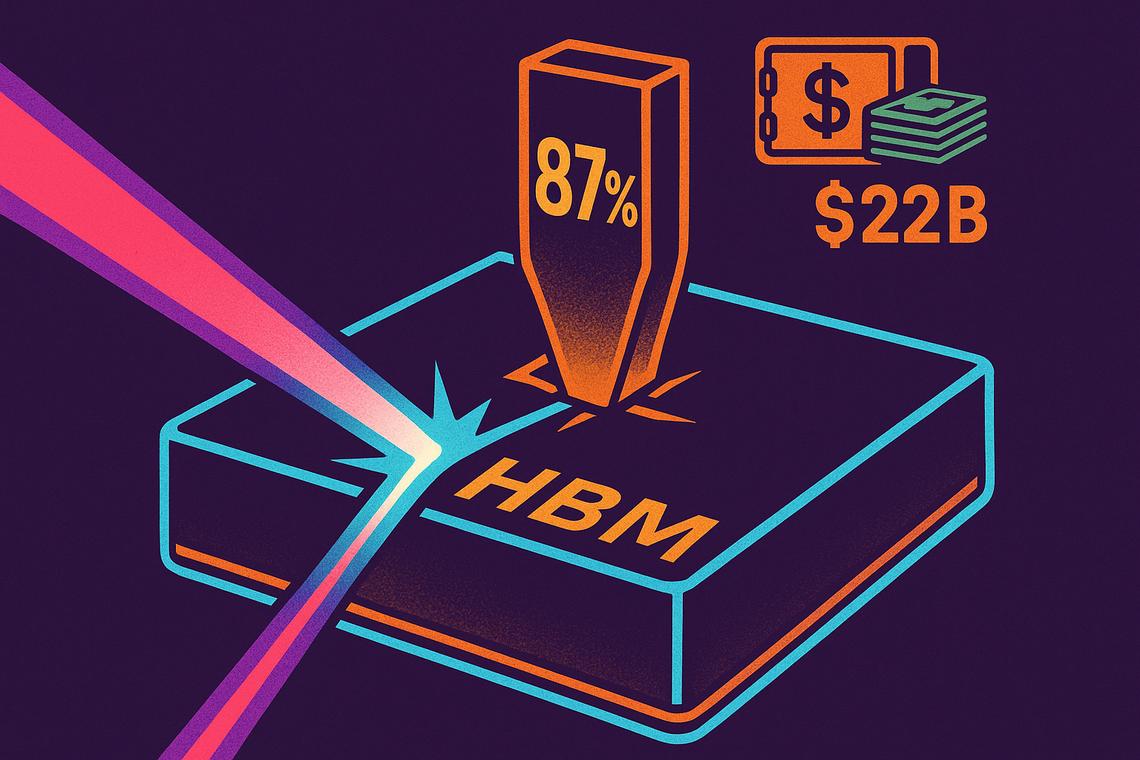

マイクロンのデータセンター利益率が87%に到達 — 暗号資産がその代償を支払っているのか?

Micron Technologyのデータセンター利益率は、ほとんどのソフトウェア企業が羨む水準に達しました。同社は2026年度第3四半期のデータセンター事業で87%の粗利益率を記録し、前四半期から12ポイント上昇しました。これは、AIメモリブームが単なる需要の話ではなく、価格決定力の問題であることを示しており、Micronはその中心に位置しています。

主なポイント

- Micronのコンピューティングおよびデータセンター事業部門は、2026年度第3四半期に87%の粗利益率を達成し、前期比12ポイント増加しました。

- この部門は四半期収益で250億ドル以上を生成し、年換算で1,000億ドルを超えるペースにあります。

- Micronは、約220億ドルの現金預託金によって裏付けられた16件の戦略的顧客契約を締結し、将来の供給コミットメントを確保しました。

- HBMの供給逼迫は暗号資産インフラのコストに影響を与えており、特にEthereumのスケーリングソリューションのような計算負荷の高い運用において顕著です。

2026年第3四半期におけるMicronの卓越した財務実績

このような数字は偶然ではありません。Micronが報告した87%のデータセンター粗利益率は、高性能メモリの需要が製造ラインの供給能力を構造的に上回り、Micronがその不均衡の真っ只中に位置している市場状況を反映しています。

記録的なデータセンター粗利益率

1四半期で利益率が12ポイント拡大することは、あらゆるハードウェアビジネスにとって異常であり、規模を持って運営される半導体メーカーであればなおさらです。参考までに、多くのエンタープライズソフトウェア企業は80%の粗利益率を目標としています。Micronのデータセンター部門は現在、それを上回る成績を収めています。

事業全体も堅調で、全事業部門でGAAPベースの粗利益率が84.6%、非GAAPベースで84.9%でした。これは、データセンターの実績が他の弱含みの結果を引き上げている outlier ではなく、会社全体の価格設定サイクルの頂点であることを示唆しています。

堅調な四半期および年換算収益

Micronのコンピューティングおよびデータセンター事業部門は、四半期収益で250億ドル以上を計上しました。これを年換算すると、部門のランレートは1,000億ドルを超え、世界最大のテクノロジー企業と同列に語られる規模となります。

これは単なる財務上のマイルストーンではありません。グローバルなコンピューティングを変革するAI構築において、メモリインフラがどれほど中心的な存在となったかを示すものです。

利益率急増の背景

簡潔に言えば、希少性です。しかし、その背後にあるメカニズムを理解することは重要です。なぜなら、この価格環境が典型的な需要スパイクよりも持続力がある理由を説明できるからです。

高帯域幅メモリ(HBM)の役割と供給制約

Micronの高帯域幅メモリ(HBM)は、DRAMやNAND製品とともに、あらゆる本格的なAIアクセラレータおよびデータセンターサーバー導入の中核をなしています。NVIDIA、AMD、またはカスタムシリコンベンダーが稼働させるすべてのGPUクラスターは、大量の高性能メモリを必要としますが、供給は全く足りていません。

供給ギャップを短期間で埋めるのは容易ではありません。HBMの製造には長いリードタイムと高度に専門化された生産プロセスが必要です。MicronはHBMの生産を優先しており、これが他のメモリセグメントの供給を逼迫させ、全体的な価格維持を可能にしています。この生産優先順位こそが、需要急増自体以上に、利益率をソフトウェア並みの水準へと押し上げています。

戦略的顧客契約と現金預託金

市場動向を示す最も顕著な兆候 perhaps は、Micronが約220億ドルの現金預託金を伴う16件の戦略的顧客契約を締結したことです。主要なテクノロジー顧客は単に注文を出しているだけでなく、将来の供給割り当てを確保するために数十億ドルの小切手を事前に書いています。

これは半導体業界では異例の取り決めであり、ハイパースケーラーやAIインフラ構築者がメモリの入手可能性を戦略的な制約としてどれだけ深刻に捉えているかを物語っています。顧客がこれほどの規模で前払いを行うことは、価格環境の有効性を裏付け、Micronの将来の収益見通しのリスクを軽減します。

今後の見通しと市場への影響

2026年第4四半期の財務ガイダンス

Micronの2026年第4四半期ガイダンスでは、全体的な粗利益率が約86%になると予測されています。ロックインされた220億ドルの顧客預託金が、この予測の下支えとなっています。

AIインフラおよび暗号資産市場への影響

Micronのデータセンター利益率の物語は、半導体を超えてより広範なインフラスタック、つまり暗号資産にも及んでいます。高帯域幅メモリは、Ethereumや他のLayer 1ネットワークのスケーリングソリューションを支える暗号技術であるゼロ知識証明の計算に不可欠となっています。HBMの供給が逼迫し価格が高止まりする中、計算集約型の暗号資産運用のコスト構造も高水準で推移しています。

これは過小評価されている関連性です。Micronに異常な利益率をもたらしている同じ供給逼迫は、ZK証明計算に依存する暗号資産プロトコルにとっては実質的なコスト逆風となります。特にEthereumのスケーリングインフラは、プレミアムメモリがプレミアム価格で取引される世界では、運用コストが増大します。

供給制約環境で優位性を獲得する顧客

競争への影響は明確です。すでにハードウェアパートナーシップを確保したり、メモリ容量をロックインしたりしているプロトコルやプロジェクトは、強力な立場で運営されています。一方、オープン市場で競争している者は、より高いコストと不確実な入手可能性に直面しています。

Micronの戦略的顧客預託金220億ドルは単なる財務指標ではなく、この環境を早期に見越して行動した勢力図を示しています。供給制約のあるAIインフラサイクルにおいて、そのような先見性は、GPUクラスターを構築するハイパースケーラーであろうと、ZK証明インフラをスケーリングする暗号資産プロジェクトであろうと、直接的な競争優位性につながります。

第4四半期のガイダンスで利益率が86%前後で維持される中、Micronの価格決定力が本物かどうかという疑問はありません。数字がそれを証明しています。より興味深い問いは、この環境を作り出した製造制約がいつまで続くのか、そして次の供給波が到来する前に、AIおよび暗号資産エコシステムのどのプレイヤーがすでに自らの地位を確保したのかということです。

よくある質問

2026年第3四半期にMicronのデータセンター粗利益率が87%に達したのはなぜですか?

HBM製造の長いリードタイムとMicronによる高帯域幅メモリ生産の意図的な優先順位付けに起因する供給制約が、非常に有利な価格環境を生み出し、データセンター粗利益率を87%まで押し上げました。これは前四半期から12ポイントの上昇です。

Micronのデータセンター収益実績の重要性はどの程度ですか?

Micronのコンピューティングおよびデータセンター事業部門は、2026年度第3四半期に四半期収益で250億ドル以上を計上し、年換算収益ランレートで1,000億ドルを超えました。これは、世界的な最大級のテクノロジー企業の中にランクインする規模です。

高帯域幅メモリ(HBM)は暗号資産インフラのコストにどのような役割を果たしていますか?

HBMは、Ethereumや他のLayer 1ネットワークのスケーリングソリューションを支えるゼロ知識証明の計算において、ますます重要になっています。HBMの供給が逼迫し価格が高騰しているため、計算負荷の高い暗号資産インフラの運用コストは、Micronの利益率の上昇と並行して増加しています。

供給環境はMicronの顧客にどのような影響を与えていますか?

戦略的契約を通じて早期に供給を確保した顧客(約220億ドルの現金預託金で裏付けられた16件の取引を含む)は、限られた入手可能性と高価格が柔軟性を低下させ運用コストを増大させるオープン市場で競争している顧客よりも、有利な立場にあります。

この記事は人工知能の支援を受けて作成され、編集チームによって審査されました。

関連コンテンツ

抜け穴ではない:シンガポールのAI輸出規制により、中国は合法的に米国のAIを利用できる

Bitcoin無期限先物取引:主要取引所におけるロング/ショート比率

LABトークンエコシステム:マルチチェーン取引プラットフォーム&リワードガイド