米国のインフレが鈍化したのに、なぜビットコインと株式は売られたのか?

米国のインフレ率は数か月ぶりに大幅に予想を下回った。しかし、持続的な上昇の代わりに、ビットコインと米国株式は米国取引時間中に急激に売られた。

この価格動向は多くのトレーダーを困惑させたが、チャートはマクロ経済のファンダメンタルズではなく、市場構造、ポジショニング、流動性に根ざした見慣れた説明を示している。

米国消費者物価指数(CPI)発表後に起きたこと

11月のヘッドラインCPIは前年比2.7%に減速し、3.1%の予測を大きく下回った。コアCPIも2.6%で予想を下回った。

表面上、これは2025年で最もリスク選好的なインフレ指標の1つだった。市場は当初予想通りに反応した。ビットコインは89,000ドル付近に向けて急上昇し、S&P 500もデータ発表直後に上昇した。

その上昇は続かなかった。

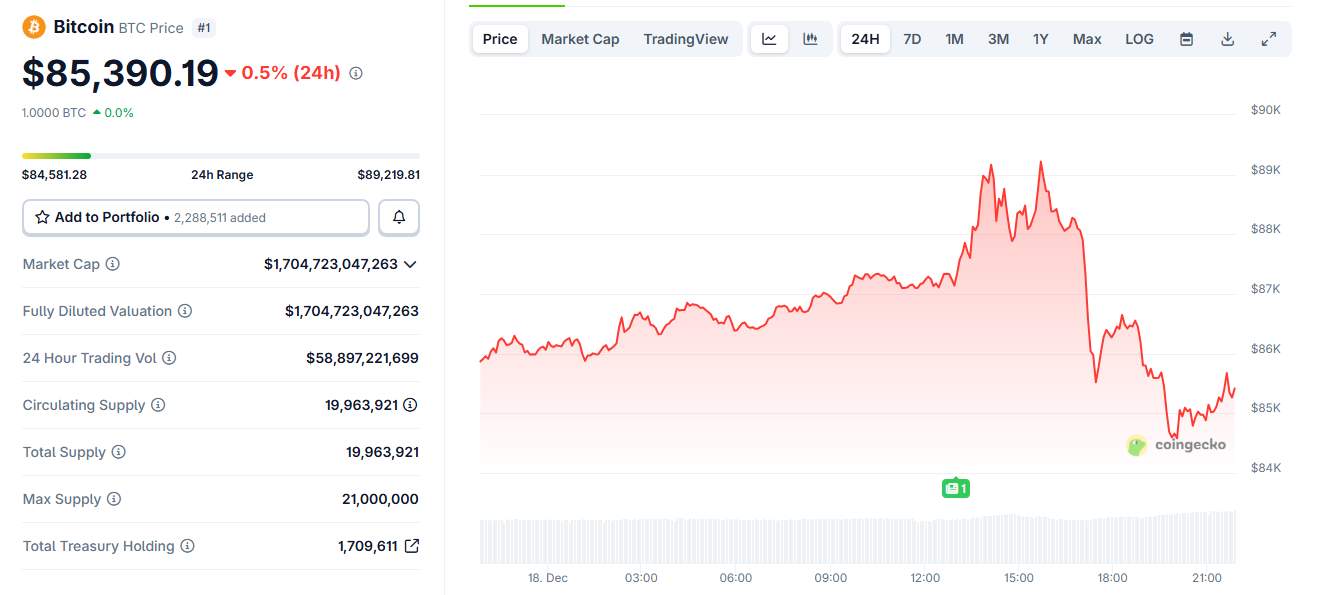

米国消費者物価指数(CPI)データ後、ビットコイン価格は一時的に上昇し急落。出典:CoinGecko

米国消費者物価指数(CPI)データ後、ビットコイン価格は一時的に上昇し急落。出典:CoinGecko

CPI発表から約30分以内に、ビットコインは急反転した。日中価格の高値89,200ドル付近をつけた後、BTCは積極的に売られ、85,000ドル付近まで下落した。

S&P 500も同様の動きを見せ、安定する前にCPI主導の初期の上昇の多くを消し去る急激な日中価格の変動を示した。

米国消費者物価指数(CPI)後、S&P 500は急落し、その後急上昇。出典:X/Kobeissi Letter

米国消費者物価指数(CPI)後、S&P 500は急落し、その後急上昇。出典:X/Kobeissi Letter

暗号資産と株式全体でのこの同期的な反転は重要だ。この動きは資産固有のものでもセンチメント主導のものでもなかったことを示している。それは構造的なものだった。

ビットコインのテイカー売り出来高が物語る

最も明確な手がかりは、ビットコインのテイカー売り出来高データから得られる。

日中価格チャートでは、ビットコインが下落した正確なタイミングでテイカー売り出来高の大きなスパイクが現れた。テイカー売りは成行注文がビッドに当たることを反映しており、受動的な利益確定ではなく、積極的な売りである。

これらのスパイクは米国市場時間中に集中し、下落の最速部分と一致した。

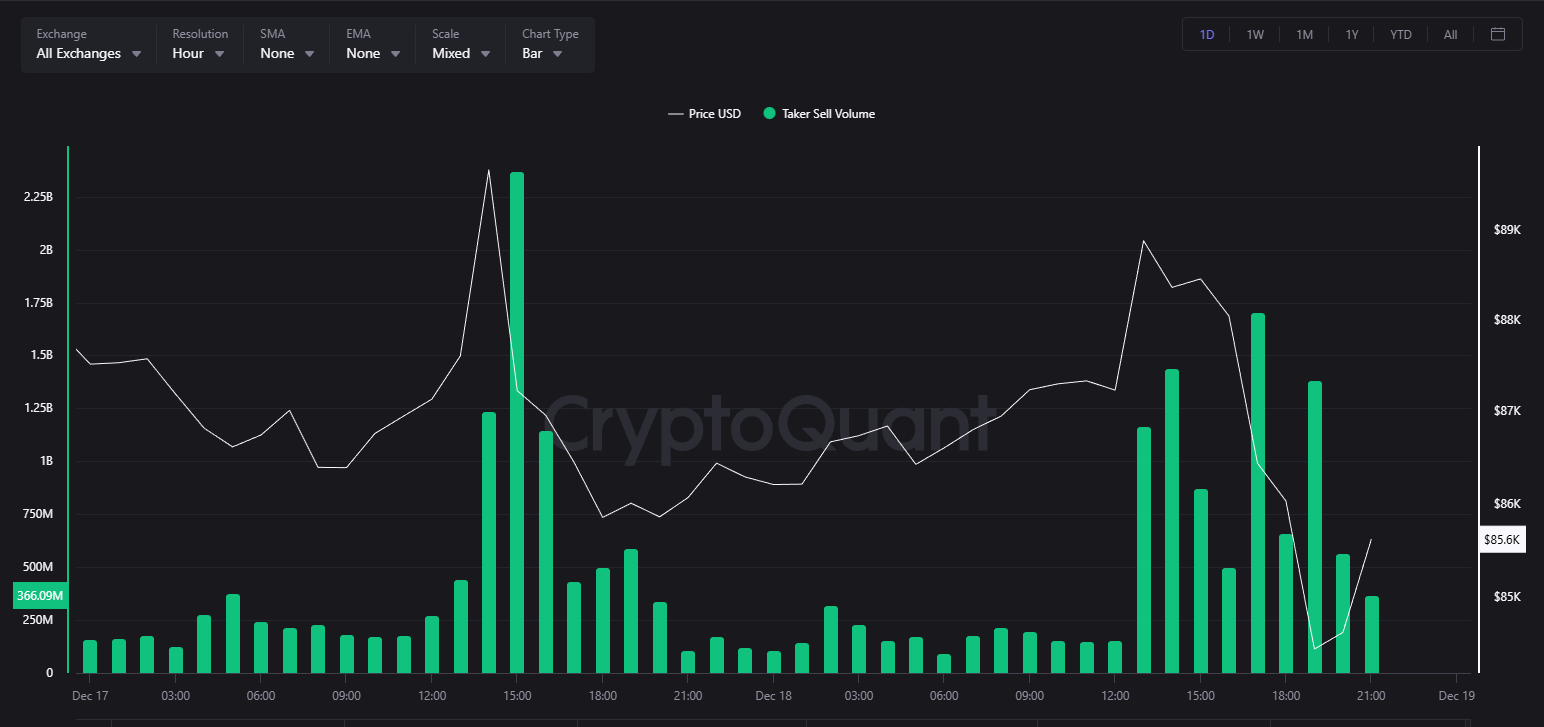

12月18日の全取引所でのビットコインテイカー出来高。出典:CryptoQuant

12月18日の全取引所でのビットコインテイカー出来高。出典:CryptoQuant

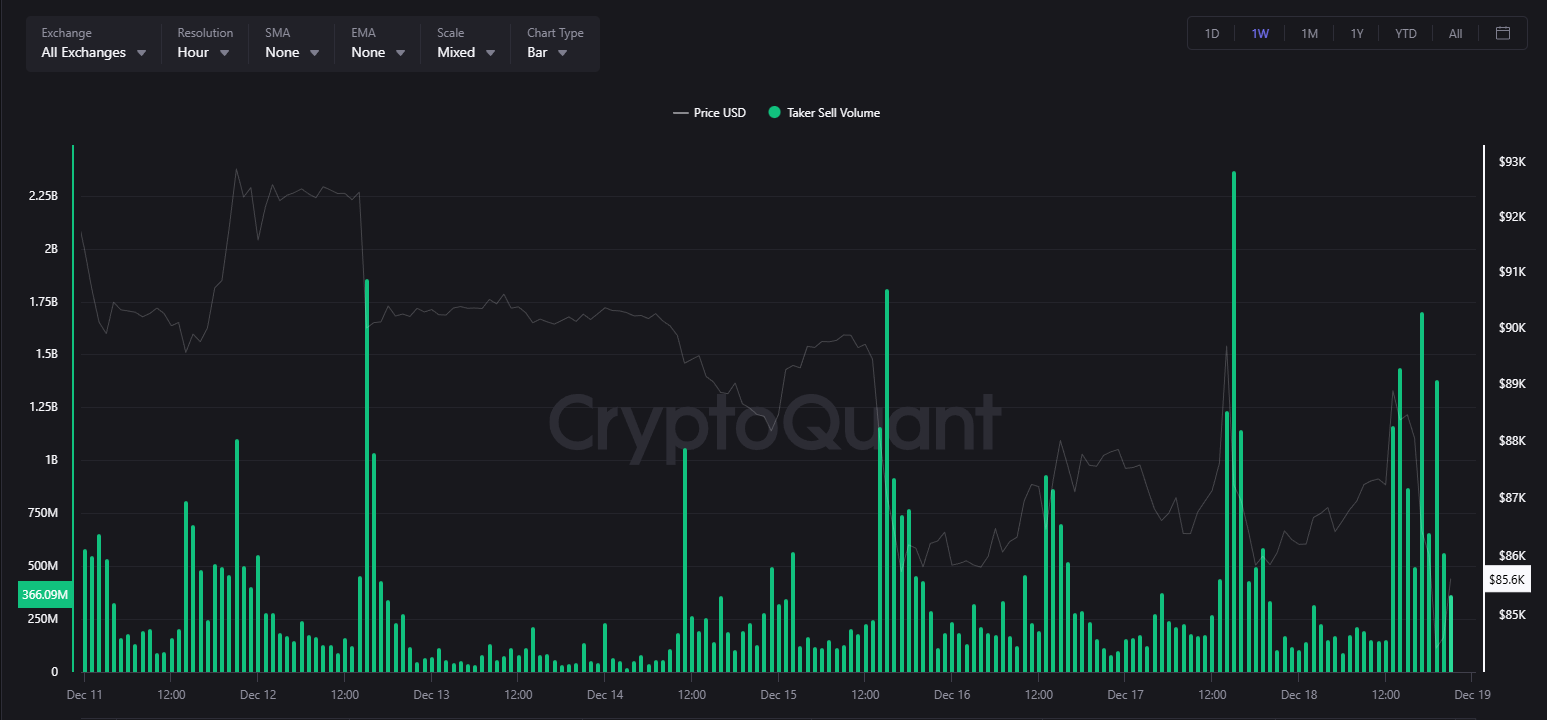

週次チャートはこのパターンを裏付けている。過去1週間に同様の売り側のバーストが複数回出現し、多くの場合高流動性の時間帯に発生しており、孤立した個人投資家の退出ではなく、強制的または組織的な売りの繰り返しを示唆している。

この動きは、強制決済の連鎖、市場のボラティリティ / 市場の変動を狙った戦略、アルゴリズムによるリスク削減と一致しており、これらはすべてレバレッジポジションに対して価格が動き始めると加速する。

過去1週間の全取引所でのビットコインテイカー出来高。出典:CryptoQuant

過去1週間の全取引所でのビットコインテイカー出来高。出典:CryptoQuant

なぜ「良いニュース」がトリガーになったのか

CPI報告は悪かったから売りを引き起こしたのではない。良かったから市場のボラティリティ / 市場の変動を引き起こした。

インフレ率の低下は一時的に流動性を高め、スプレッドを縮小させた。その環境により、大口プレイヤーは効率的に大量執行できる。

ビットコインの初期の急上昇は、待機注文、ストップロス、短期レバレッジの密集ゾーンに遭遇した可能性が高い。上昇の勢いが停滞すると、価格は反転し、ロングの強制決済とストップアウトを引き起こした。

強制決済が発生すると、強制的な市場売りが動きを増幅した。これが、下落が徐々に展開するのではなく加速した理由である。

S&P 500の日中価格の急変動は同様のダイナミクスを示している。マクロ経済指標発表時の急速な下落と回復パターンは、ディーラーのヘッジ、オプションのガンマ効果、リアルタイムでリスクを調整する組織的フローを反映していることが多い。

これは操作のように見えるか?

チャートは操作を証明しない。しかし、ストップ狩りと流動性抽出に一般的に関連するパターンを示している:

- 明白なテクニカルレベルへの高速な動き

- 流動性が改善した直後の反転

- 下落時の積極的な売りの大きなバースト

- 米国取引時間との密接な一致

これらの動きは高レバレッジ市場では典型的である。最も可能性の高い推進力は個人ではなく、先物、オプション、現物取引市場で活動する大規模ファンド、マーケットメーカー、組織的戦略である。彼らの目標はナラティブの制御ではなく、執行効率とリスク管理である。

暗号資産では、レバレッジが高く、主要な時間帯以外で流動性が急速に薄くなるため、これらのフローは極端に見える可能性がある。

これが今後意味すること

売りはCPIのシグナルを無効にしない。インフレ率は実際に冷え込み、それは時間とともにリスク資産にとって支持的であることに変わりはない。市場が経験したのは短期的なポジション調整であり、マクロ経済の反転ではない。

短期的には、トレーダーはビットコインが最近のサポート以上で安定できるか、強制決済が解消されるにつれて売り圧力が弱まるかを注視するだろう。

テイカー売り出来高が減少し価格が維持されれば、CPIデータは今後のセッションでその影響を示すかもしれない。

関連コンテンツ

AIを活用した暗号資産ハッキングで2つの大規模攻撃により約6億ドルが盗まれる

マルチコイン・キャピタル、AaveポジションでAaveポジションで多大な損失を被ったと報じられる