コインベース、第1四半期667億ドル損失で市場驚愕

コインベースの直近四半期決算は、予想外の赤字計上とウォール街の予想未達により投資家の動揺を招き、暗号資産業界全体で激しい議論を巻き起こしている。

一方で、幹部陣は長期的な成長指標の堅調さと事業多角化の進展を強調している。

コインベース2025年第4四半期決算のポイント

同社は2025年第4四半期決算を2月12日に発表した。売上高は約17億8000万ドル、GAAPベースの最終赤字は約6億6700万ドル、1株当たり損失は2.49ドルであった。

市場ではコインベースが黒字を維持すると広く見込まれていたため、この未達ぶりは特に大きな衝撃となった。

失望的な決算は、四半期初に流布されていた楽観的な予測と鮮明なコントラストを描き、高いサイクル性を持つ暗号資産市場のパフォーマンス予測の難しさを浮き彫りにした。

取引低迷と会計損失が業績を圧迫

四半期低迷の主因は取引量の減少であり、ハイパーリキッドがコインベースを取引量で上回る場面も見られた。

これまでコア事業だった取引収益は、暗号資産価格の下落と個人投資家の参加減少により、デジタル資産市場全体で大きく下落した。

市場全体の環境も一因であった。ビットコインをはじめ主要なトークンは第4四半期に大幅な下落を記録した。これにより、取引所やプラットフォームは取引量減少と手数料収入減への対応を迫られた。

ただし、全ての損失が事業運営の弱さを反映しているわけではない。報告された赤字の大部分は、コインベースが保有する暗号資産投資や戦略出資の評価損、すなわち資産価格の下落に伴う未実現損失に起因している。

これらの非現金的な会計上の損失は赤字を拡大させたが、実際のキャッシュアウトフローや本業の悪化を直接示すものではない。

こうした会計調整を除けば、本業の収益性指標の落ち込みは幾分軽微だが、依然として市場予想には届かなかった。

経営陣が長期的変革を強調

マイナスの決算ヘッドラインが並ぶ中、ブライアン・アームストロングCEOは楽観的な姿勢を示し、同社が構造的に大きな進展を遂げたと主張した。

同社によれば、総取引高は前年比で大幅増加し、市場シェアも拡大。複数のプロダクトが年換算1億ドル超の収益を生み出すようになった。

プラットフォーム上の預かり資産も過去3年間で大幅に増加している。

これらの指標は、現物取引依存から脱し、カストディ、デリバティブ、サブスクリプション、インフラサービスへと事業を拡張するコインベースの戦略を示している。

分散投資戦略に強弱まじる兆し

とりわけ注目されているのが、サブスクリプションおよびサービス収益だ。これは取引手数料に比べて比較的堅調だった。

ステーブルコイン関連やカストディ、プレミアムサービスなどの継続的収益が、コインベース全体の事業構成で存在感を増している。

こうした事業シフトは、長年コインベース最大の弱点とされてきたボラティリティの高い個人取引サイクルへの依存を減らす上でも重要な意味を持つ。

しかし批判的な声も根強く、消費者取引収益の減少や取引量の短期的見通しの弱さをもって、同社が依然として大きなサイクル性リスクに晒されている証左だと指摘する意見もある。

業界の逆風と投資家の反応

コインベースの決算発表は、暗号資産業界全体が厳しい環境下に置かれる中で行われた。複数の取引所・プラットフォームがこの数週間で売上減や解雇、経営陣の交代を発表しており、市場活動の低迷が影響している。

投資家のセンチメントはまちまちだ。決算未達と大幅赤字を受け、暗号資産関連銘柄が市場下落への高い感応度を持つことの現れとみなすアナリストもいる。

一方で今期の動向は、コインベースのビジネスモデルが本質的に悪化したものではなく、一時的なマクロ経済・市場要因によるものと考える向きもある。

不安材料としては、決算発表直前に一部ユーザーが一時的な取引障害を経験したことも指摘され、批判の声や市場の不安感を強めている。

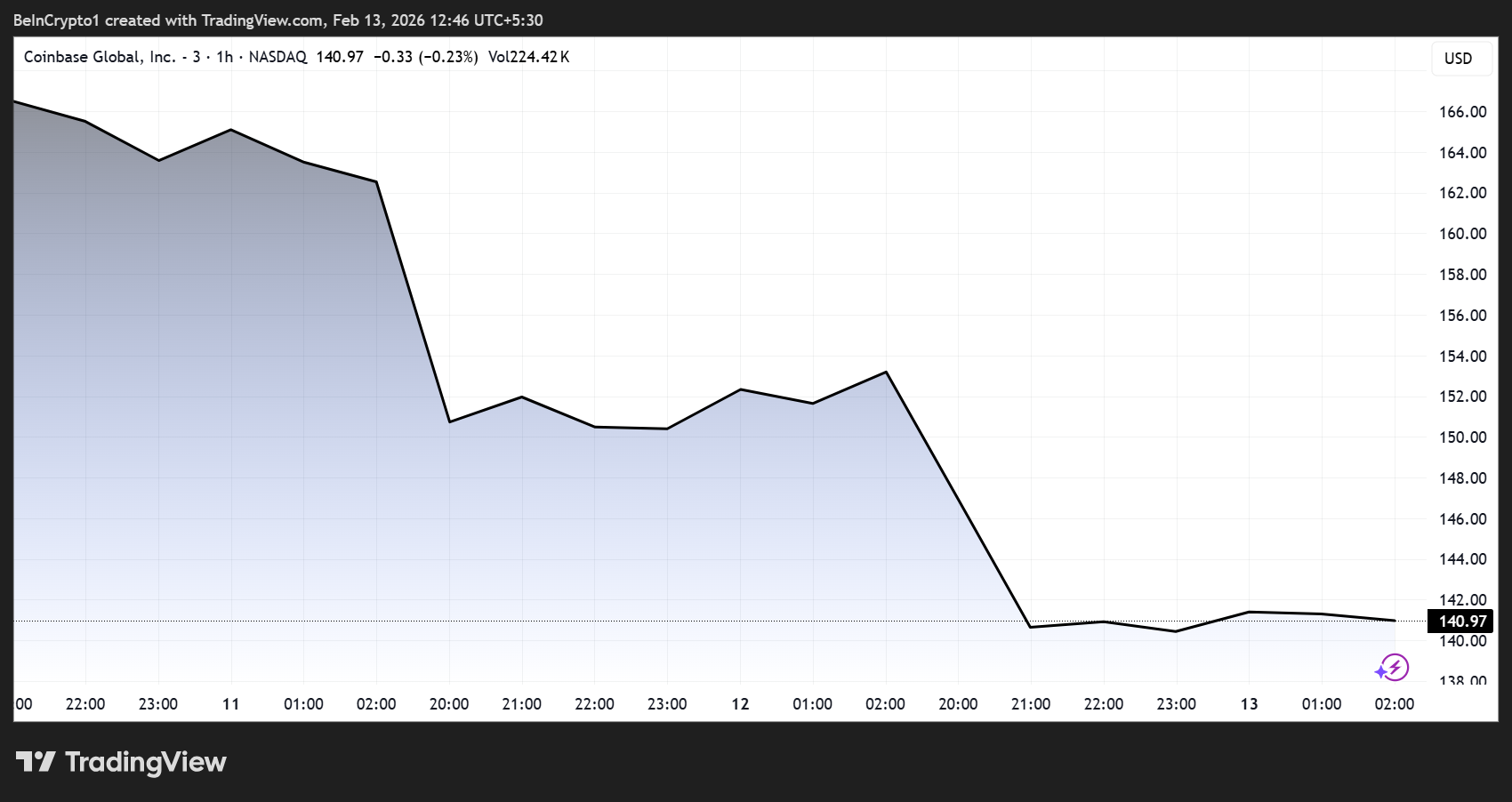

コインベース(COIN)株価パフォーマンス 出典: TradingView

コインベース(COIN)株価パフォーマンス 出典: TradingView

本稿執筆時点でCOIN株は140.97ドルで取引されている。年初来で45パーセント超下落。

関連コンテンツ

1億4200万ドルのXRPロングがダブルトップに突入

テスラ(TSLA)株、中国FSD展開が相場上昇を後押しし500ドルの大台を視野に