トランプ氏は米10年債利回り急騰に抗えるか、ビットコインと金に影響

米国10年国債利回り(US10Y)は、イラン戦争が2月28日に始まって以来、およそ48ベーシスポイント上昇し、昨年夏以来となる水準に達している。

基準金利は3月20日に4.39%で取引を終え、今週は4.40%付近で始まった。出典:TradingView。本格的な債券売りが見られた2025年4月の「解放の日」前後のペースと一致する。この時、利回り急騰を受けてトランプ米大統領は関税方針を転換した。

4.5%の分岐点

利回りの推移は、昨年4月の事例を受けて注目を集めている。10年債利回りが4.50%を突破し、4.60%超に到達した際、トランプ米大統領は2025年4月9日に90日間の相互関税停止を実施した。

コベイシ・レターのアダム・コベイシ氏は、現在の債券市場の緊張と昨年4月の事例との類似性を指摘し、米経済は5%の10年債利回りに耐えきれないと述べている。

これは多くの専門家の一般的な認識であり、元投資銀行家サイモン・ディクソン氏も同様の見解を示す。同氏は、トランプ米大統領には中東での合意により利回りを下げる以外に選択肢がないと語る。

こうした声に共通するのは、5%台への上昇は米国経済が吸収できないダメージを与えうるという認識である。

マーケッツ・アンド・メイヘムも以前に、4.5%が世界市場全体で流動性制約を引き起こす閾値だと警告していた。

利回り上昇は、10年債を基準とする巨額債務の利払いコストを押し上げる。この圧力はすぐに現れないが、臨界点に至るまで資本余力を徐々に蝕む構造。

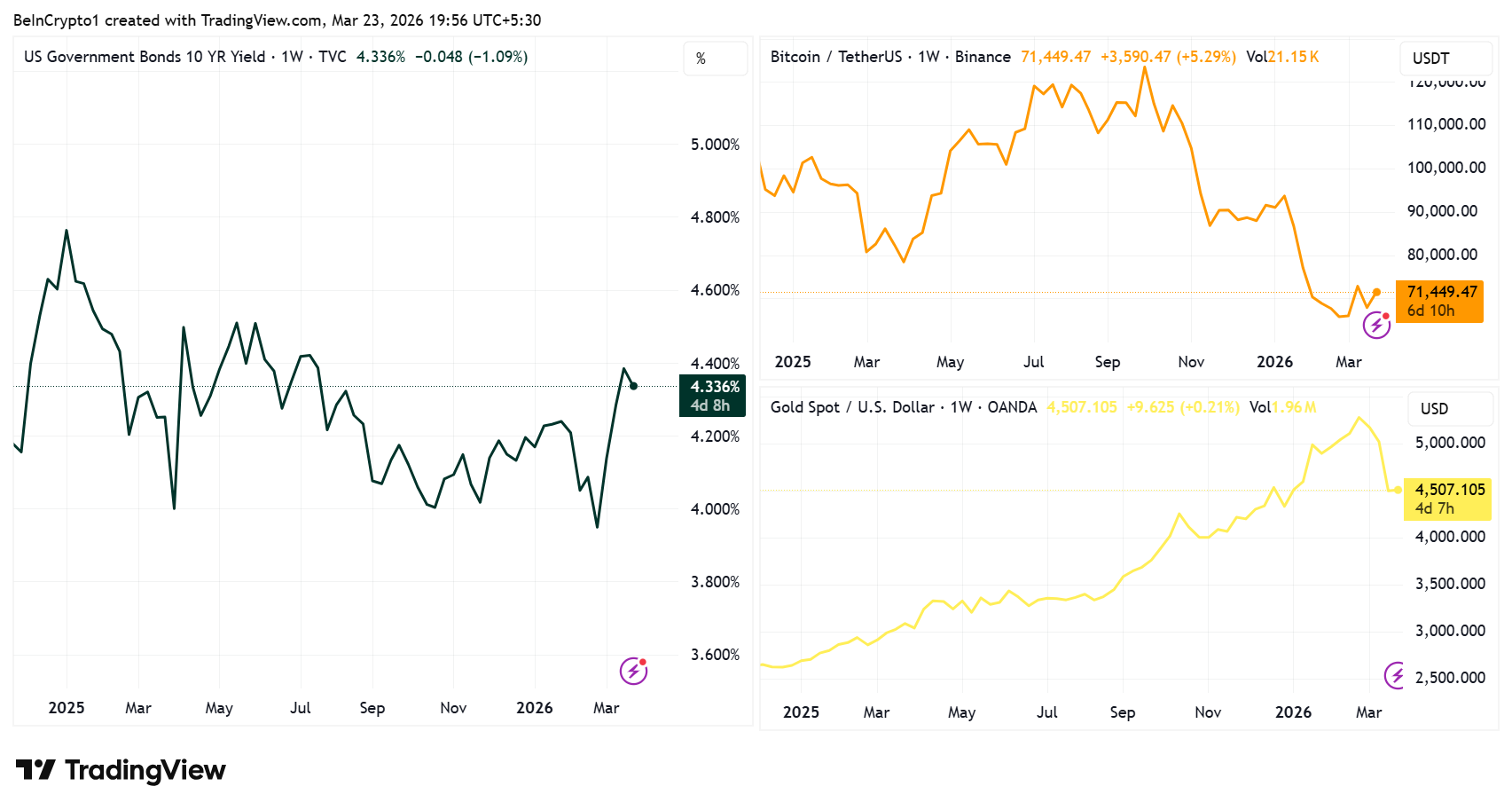

米国10年国債週足パフォーマンス 出典:TradingView

米国10年国債週足パフォーマンス 出典:TradingView

金利上昇がビットコインと金に与える圧力

US10Yとビットコイン(BTC)、金の逆相関関係は、2025年と2026年を通じて最も一貫したマクロ動向のひとつである。

利回りが上昇すれば両資産は下落しやすい。利回りが低下すれば回復しやすい。この相関は日単位で完全一致するわけではないが、週や月単位では傾向が継続している。

米国10年国債、ビットコイン、金の価格パフォーマンス 出典:TradingView

米国10年国債、ビットコイン、金の価格パフォーマンス 出典:TradingView

このダイナミズムの裏には複数のメカニズムがある。利回り上昇により、世界のリスクフリー資産である国債が、無利息の資産に比べて魅力度を増す構造。

- 金は利息を生まない。

- BTCにも配当は存在しない。

10年債が4.4%以上、しかも信用リスクほぼゼロで提供されれば、投資家にとってはこれら資産の保有コストが上昇する構図。

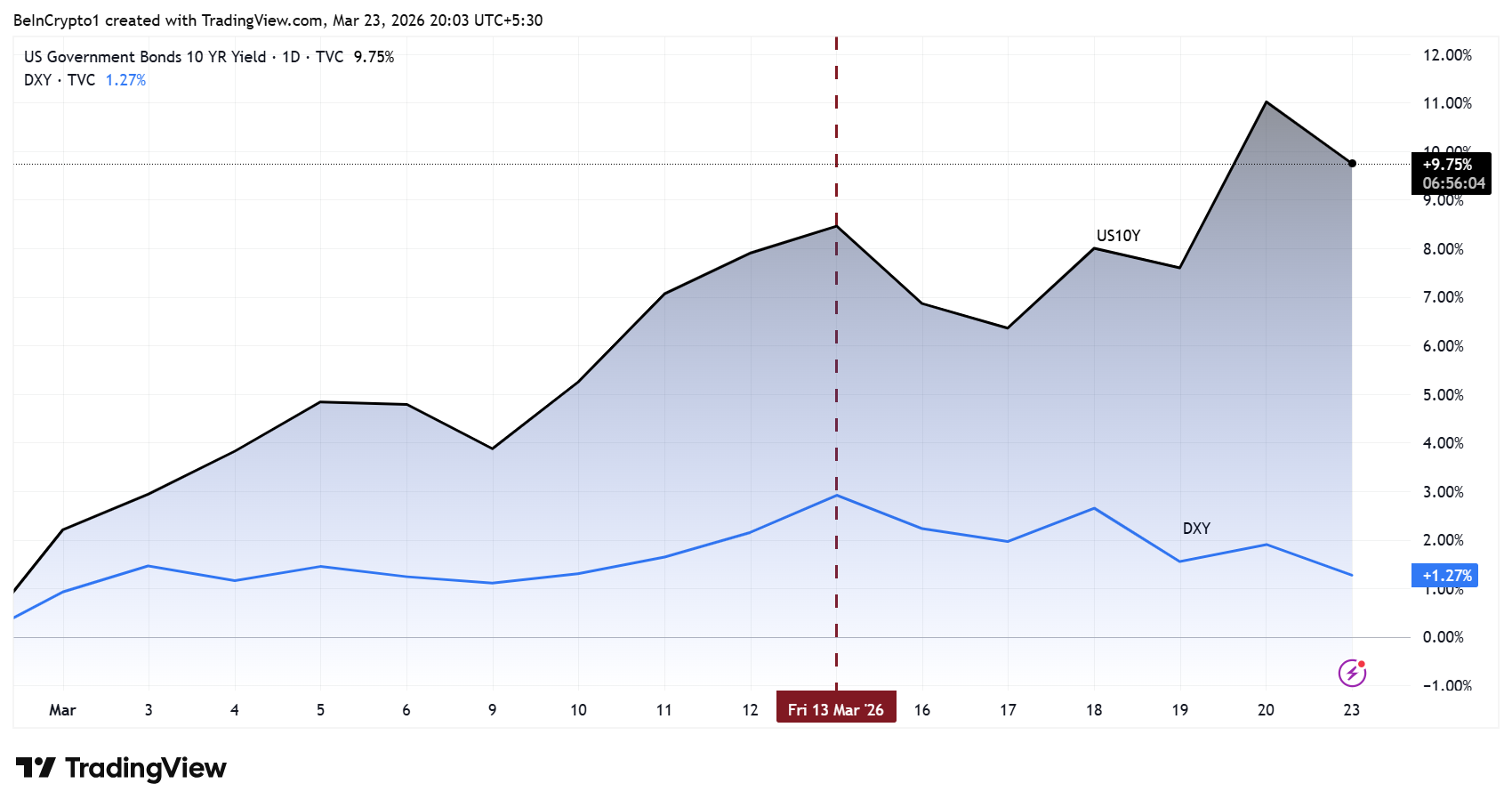

利回り上昇はドル高圧力にもつながる。より高いリターン確保のため資本がドル建て国債に流入し、ドルインデックス(DXY)を押し上げる。金もBTCも世界的にドル建てで価格付けされている。

ドル高は、米国外の投資家にとって金をより割高にし、BTCにも同様の下押し圧力がかかる。DXYは今月初め、11月下旬以来となる100超を記録し、この動きが現実のものとなった。

米国10年国債とDXYのパフォーマンス 出典:TradingView

米国10年国債とDXYのパフォーマンス 出典:TradingView

また、割引率効果も働く。BTCは将来の大規模普及期待を織り込む取引が多く、グロース株と似た特性を持つ。

- 実質利回りの上昇が、こうした将来期待の現在価値を押し下げる。

- 金は成長依存度が小さいが、実質利回りが上昇するとインフレヘッジとしての魅力も減少する。

ただし、両資産が常に並行して動くわけではない。リスクオフ時には金がBTCを上回る場面もあり、伝統的な安全資産需要が持続するからである。

ここ数か月、金と銀は急騰し、ビットコインは下落した。今後、地政学的な緊張が和らぎ、ゴールド取引が過熱すれば、資本がビットコインのような未だ割り当てが進んでいない資産へと回帰する可能性がある。

この資金シフトは、ビットコインと株式の高い相関関係が最終的に解消されるかどうかにかかる。

2025年1月、チャールズ・ガスパリーノ氏は利回りが5%に迫れば全ての株式投資家に警戒感が必要と警告していた。現在、その警鐘は暗号資産市場にも波及しており、ビットコインが株式と持続的に連動しているため、ナスダックやS&P500と同様のマクロ経済的なストレスを受ける構図となる。

主導権は債券市場が握る

この状況では、債券市場が政策と資産価格のかじ取り役となる。金利が4.5%を超えて上昇し続ければ、歴史的に見ても政権は緊張緩和への圧力に直面する展開となり得る。その際は以下のような策が取られる可能性がある。

- 中東地域での外交的な動き

- 国内政策の調整

したがって、ビットコインと金の注目ポイントは明確である。緊張緩和の報道やハト派的なFRBのシグナルによる利回り反転があれば、両資産で急激な反発が起きる展開もあり得る。

一方で、4.5%を超えて上昇が続く場合は、ビットコインのさらなる下落やアルトコイン全般の損失拡大リスクが高まる。

10年債利回りはかつてトランプ氏に決断を迫った。債券市場が再びその役割を果たそうとしている可能性がある。

関連コンテンツ

AnthropicはClaudeのエンタープライズ成長を追う投資家の中、1兆ドルの評価額を目指す

テネシー州共和党、最後の黒人多数区を廃止