ホルムズ封鎖でナフサ供給逼迫=RWAトークン化に活路求める声

米国・イスラエルによるイラン攻撃を契機としたホルムズ海峡の実質的封鎖が、石油化学由来の建材サプライチェーンに広範な圧力をもたらしている。断熱材や塗料など石油精製過程で得られる「ナフサ」を原料とする建材では、一部品目で30〜80%の価格引き上げが相次いで通達された。需給正常化のめどが立たないなか、暗号資産業界では現実資産(RWA)のトークン化技術が、コモディティリスクの分散や代替的な資金調達手段として議論を集めている。ブロックチェーンを活用した金融インフラが地政学リスクに起因するサプライチェーン上の課題にどう応えられるのか、その可能性と現実的な限界を検証する。

ナフサ供給逼迫、建材価格に上昇圧力

日本の原油輸入の約9割は中東に依存する。ホルムズ海峡が実質的に封鎖されると、石油精製過程で生成される「ナフサ」の国内供給に不安が広がった。ナフサは断熱材・配管・塗料・床材など幅広い建材の原料であり、その供給逼迫が業界全体に連鎖的な影響をもたらしつつある。

大手総合化学メーカーのカネカは住宅用断熱材「押出法ポリスチレンフォーム」の製品価格を4月出荷分から40%引き上げると発表した。三菱ケミカル・三井化学・旭化成などもナフサを原料とするエチレンの減産対応を相次いで開始。建築塗料向けシンナー製品では30〜80%の値上げ通達が出るなど、影響は多岐にわたる。塩化ビニール樹脂では1キロ当たり30円超の引き上げが通達された品目もある。

浜松市の工務店「LIFEFUND」は「ナフサによる影響の広さはウッドショックを上回る可能性がある」と指摘する。2021年に発生したウッドショックが木材という特定品目の高騰にとどまったのに対し、今回はナフサ由来の品目が横断的に影響を受けている点が異なる。もっとも、政府当局は現時点では在庫などで対応可能との見解を示しており、即時的な大規模需給崩壊には至っていない。政府は3月30日、赤沢亮正経済産業相を「中東情勢に伴う重要物資安定確保担当相」に任命し、供給確保の対応を急いでいる。

RWAトークン化市場、急拡大が続く

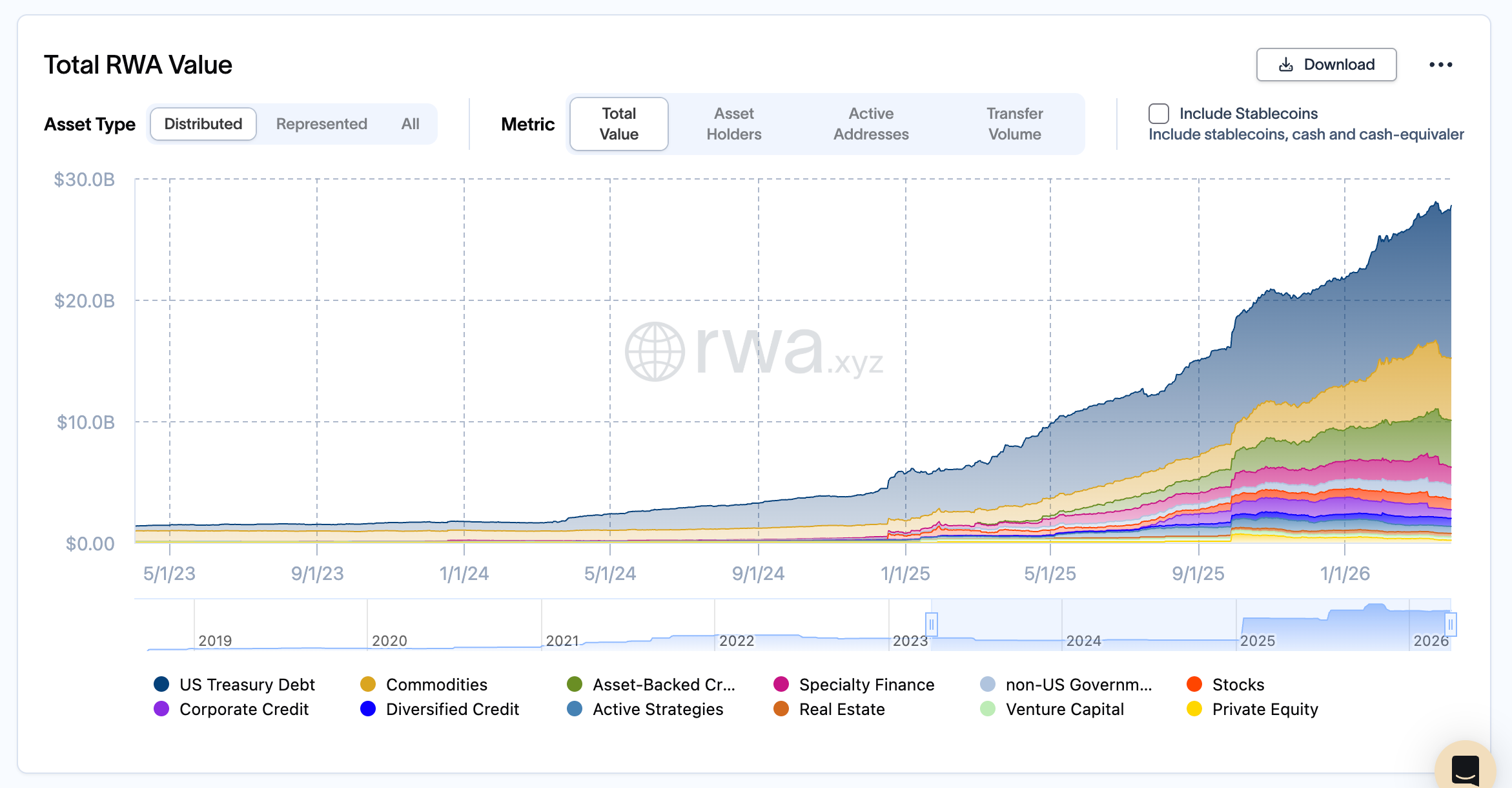

こうした実体経済の混乱と並行して、暗号資産業界では現実資産(RWA)のトークン化が急速に制度化・主流化しつつある。ブロックチェーン上で実物資産の所有権をデジタルトークンとして表章し、分割・売買・担保活用を可能にするRWA(Real World Asset)のオンチェーン分散資産価値は、2026年3月時点で約270億ドル規模に達している(rwa.xyz)。直近数年間の市場拡大は著しく、過去1年だけでおよそ4倍の規模に成長したとされる。

ブラックロック・JPモルガン・フランクリンテンプルトンといった大手金融機関がトークン化ファンドの運用を本格化しており、「概念実証フェーズ」から「本格運用フェーズ」への移行が鮮明となっている。世界経済フォーラムは2030年までに世界GDPの10%程度がトークン化され得るとの試算を示しており、国際機関を中心に資産トークン化の長期的な普及を見込む見方は広がっている。プライベートクレジット分野では、オンチェーン残高が189億ドルを超え(rwa.xyz、2025年11月時点)、Maple・Centrifuge・Goldfinchなどのプロトコルが中小企業向けファイナンスや債権のトークン化を展開している。

建材インフレへの4つの応用可能性

RWAトークン化が住宅・建設セクターの課題にどう貢献し得るかについて、業界では主に4つの観点から議論が進む。

第1は、コモディティのオンチェーンヘッジである。ナフサや石油化学製品を原資産としたトークンを、24時間取引可能なオンチェーン市場で活用することで、建材メーカーや工務店が価格変動リスクをヘッジできる環境が整いつつある。RWAを原資産とする無期限先物(パーペチュアル)DEXは、原油などのマクロ資産へのオンチェーンエクスポージャーを提供する手段として機能し始めている。

第2は、住宅プロジェクトへの分散型資金調達である。建材費の上昇圧力により資金繰りが圧迫される中小工務店や不動産開発事業者に対し、トークン化によって小口投資家からの資本を集める仕組みが代替融資手段となり得る。トークン化ローンの利回りは借り手側で年8〜12%程度とされ、銀行融資が厳格化する局面での補完的役割が期待される。

第3は、不動産の流動性向上とフラクショナル(小口)投資の拡大である。建材コスト上昇が住宅価格の押し上げ要因となる一方、不動産のトークン化は個人投資家が少額から不動産に投資できる市場を生む。インフレ連動型の実物資産収益は、供給ショックに対するポートフォリオの防衛手段としても機能し得る。

第4は、サプライチェーンの透明性強化と業務自動化である。ブロックチェーン上に記録された建材の調達・流通履歴は、出荷制限や在庫不足が頻発する局面での情報の非対称性を緩和する。スマートコントラクトを活用した自動決済・与信審査は、緊急調達局面における手続きコストと処理時間を圧縮する手段として注目される。

制度整備が普及の鍵、日本市場は過渡期

一方で、RWAトークン化が住宅業界の課題に即座に対応できるかといえば、現段階では慎重な評価が求められる。日本では暗号資産・デジタル証券に関する規制フレームワークが整備途上にあり、スマートコントラクトによるオンチェーン契約の法的執行可能性は管轄地域によって大きく異なる。オラクル(外部データ取得機構)の信頼性、異なるブロックチェーン間の相互運用性、流動性の分断といった技術面の課題も残存する。

欧州ではMiCA(暗号資産市場規制)の施行が規制の透明性をもたらし、機関投資家の参入を促している。米国でも複数の立法動向が資産トークン化の普及を後押しする方向に作用している。こうした国際的な規制整備の進展が日本市場にも波及するとすれば、RWAインフラが建設・不動産セクターに実装される現実的なシナリオは2028〜2030年頃になるとの見方もある。

今回のナフサ供給逼迫が浮き彫りにしたのは、特定地域の地政学リスクへの過度な依存が生む構造的脆弱性である。中東への原油依存を短期間で分散できないのと同様、伝統的な金融・調達インフラへの依存も即座には変えられない。だが、RWAが提供する分散化の「選択肢」は、次の危機に備える長期的な金融インフラの一角として、その存在感を着実に高めている。

関連コンテンツ

ビットコイン、米国とイスラエル・イラン戦争終結の可能性に市場が反応し株価急騰

イラン、米テック企業への攻撃を警告、Apple、Google、Meta