Hoe instellingen van Bitcoin een doordeweekse markt maakten, zodat particuliere beleggers alle weekendrisico's dragen

Bitcoin wordt misschien 24/7 verhandeld, maar de liquiditeit niet meer. Het activum dat veerkrachtiger zou worden na het absorberen van miljarden aan institutioneel kapitaal via ETF's, heeft in plaats daarvan een gespleten persoonlijkheid ontwikkeld: een die er diep en ordelijk uitziet tijdens de handelsuren in New York en aanzienlijk kwetsbaarder wordt zodra de bureaus van Wall Street sluiten.

Nieuwe gegevens van Kaiko die deze week zijn gepubliceerd, kwantificeren wat veel handelaren al een tijdje voelen: dezelfde ETF-gedreven rijping die de weekdagmarkt van Bitcoin heeft verdiept, heeft de weekendhandel uitgehold, waardoor een tweelaagse handelsomgeving is ontstaan waarbij kleinere deelnemers een onevenredig groot deel van het risico dragen.

Sinds spot Bitcoin ETF's in januari 2024 werden gelanceerd, heeft institutionele deelname zich geconcentreerd tijdens Amerikaanse weekdagsessies, waardoor het aandeel van het handelsvolume in die uren is gestegen tot ongeveer 47%, volgens de analyse van Kaiko.

Weekdagvolumes zijn nu consequent dubbel zo hoog als weekendniveaus, een kloof die zich in 2025 en tot in 2026 heeft verbreed naarmate institutionele toewijzingen zijn gegroeid. De belofte van een uniforme 24/7-markt, de functie die crypto zou moeten onderscheiden van al het andere in de financiële wereld, verzwakt in de praktijk omdat Bitcoin nog steeds elke zaterdag en zondag open is, terwijl het kapitaal dat voor de diepte zorgt dat niet is.

BTC wordt nog steeds 24/7 verhandeld, maar serieuze liquiditeit wordt selectiever

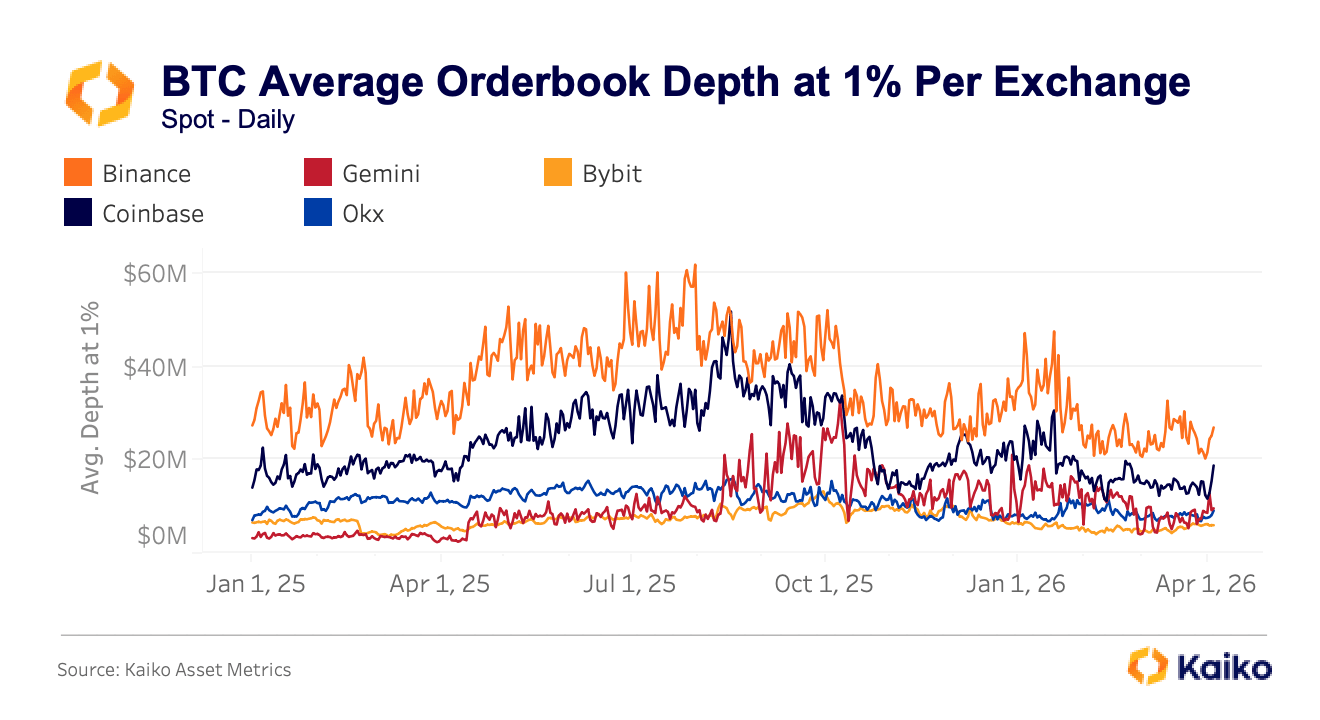

De verschuiving is zichtbaar in wat handelaren orderboekdiepte noemen, de totale dollarwaarde van koop- en verkooporders binnen een bepaalde afstand van de huidige prijs. Het is een belangrijke maatstaf voor liquiditeit, omdat het fungeert als een ruwe maat voor hoeveel verkoop of aankoop een markt kan absorberen voordat de prijs tegen je in begint te bewegen.

Kaiko volgt de diepte op 1% vanaf het middelpunt, wat betekent alle rustende orders binnen één procent boven en onder de huidige Bitcoin-prijs, en dat cijfer varieert enorm afhankelijk van waar je handelt. Binance biedt consequent ongeveer $30 miljoen aan diepte op dat niveau, terwijl Coinbase varieert tussen $16 miljoen en $20 miljoen.

Grafiek die de gemiddelde orderboekdiepte van Bitcoin op 1% over exchanges toont van 1 januari 2025 tot 1 april 2026 (Bron: Kaiko)

Grafiek die de gemiddelde orderboekdiepte van Bitcoin op 1% over exchanges toont van 1 januari 2025 tot 1 april 2026 (Bron: Kaiko)

Secundaire exchanges, waaronder Gemini, Bybit en OKX, tonen doorgaans $10 miljoen tot $15 miljoen aan volume, wat een twee-tot-drie keer zo groot verschil oplevert dat zich direct vertaalt in slechtere prijzen voor iedereen die een betekenisvolle order plaatst op het verkeerde platform.

Dat verschil blijft niet stabiel onder stress, en sterker nog, het heeft de neiging om bijna precies uit te breiden wanneer het het duurste zou zijn. Tijdens de door tarieven aangedreven uitverkoop in oktober verschilden BTC-spotprijzen binnen enkele minuten aanzienlijk tussen venues, waarbij Binance $102.318 noteerde, OKX $102.142 toonde en Bybit achterbleef op $101.675, een spread van $643 die enkele minuten aanhield in plaats van de seconden die je zou verwachten als de gebruikelijke geautomatiseerde arbitragemechanismen de kloven efficiënt zouden dichten.

Het patroon herhaalde zich tijdens de geopolitieke escalatie in het Midden-Oosten in maart 2026, toen de kosten van het handelen van BTC-USDT op Bybit met 230% stegen ten opzichte van het normale niveau, met vergelijkbare pieken op OKX en Binance. Beide episodes begonnen in het weekend, toen institutionele deelnemers zich al hadden teruggetrokken en orderboeken op hun dunst waren.

Wanneer Wall Street sluit, kan de kloof tussen "de prijs" en jouw prijs snel groter worden

Dit heeft zeer reële en tastbare gevolgen. Op 1 februari zakte de Bitcoin-prijs op een zaterdagmiddag onder de $78.000, wat binnen 24 uur ongeveer $2,2 miljard aan liquidaties bij meer dan 335.000 handelaren veroorzaakte.

De daling werd versterkt door structureel dunne weekendliquiditeit in plaats van door een crypto-specifieke fundamentele ineenstorting, wat betekent dat de markt niet zozeer reageerde op slecht nieuws over Bitcoin als wel op de mechanische realiteit dat er minder deelnemers aanwezig waren om verkoopdruk op te vangen.

Een daaropvolgende VanEck-analyse van de bredere uitverkoop in februari ontdekte dat de ééndag prijsbeweging van Bitcoin op 5 februari tot de snelste crashes in de geregistreerde geschiedenis van het activum behoorde volgens statistische maatstaven van snelheid en omvang, het soort extreme gebeurtenis dat waarschijnlijkheidsmodellen zouden voorspellen bijna nooit voorkomt, maar dat nu twee keer in vijf maanden is opgedoken.

Een handelaar die op een zaterdagavond koopt of verkoopt, of op een secundaire venue tijdens verhoogde volatiliteit, ontvangt mogelijk niets dat zelfs maar in de buurt komt van de consensus Bitcoin-prijs waarvan ze denken dat ze transacties doen.

De kloof tussen de genoteerde prijs en de uitgevoerde prijs heeft de neiging groter te worden wanneer de gevolgen van een slechte uitvoering het ernstigst zijn, en die asymmetrie valt het hardst op de deelnemers die niet over de institutionele infrastructuur beschikken om op betere omstandigheden te wachten.

Hoewel retailhandelaren duidelijk nog steeds aan crypto deelnemen, suggereert het onderzoek van Kaiko dat ze naar de dunnere, minder beschermde delen ervan zijn gedwongen. Qua tijd is retail meer blootgesteld tijdens uren buiten kantoor en weekenden, de perioden waarin ETF-stromen inactief zijn en institutionele market-making zich terugtrekt.

Qua geografie blijft retail dominant in markten die helemaal niet lijken op de door Amerikaanse ETF's aangedreven Bitcoin-handel, waarbij Zuid-Korea zwaar blijft leunen op retaildeelname en altcoin-volume, terwijl de crypto-activiteit van Turkije macro-stress hedging en stablecoin-vraag weerspiegelt in plaats van de institutionele activiteit die we in de VS hebben zien stijgen.

Er is ook een activumdimensie aan de splitsing.

Institutioneel kapitaal, gekanaliseerd via ETF's en prime brokerage-arrangementen, heeft Bitcoin-handel meer gestandaardiseerd dan wat dan ook in crypto, waarbij geavanceerde market-making en diepe liquiditeit rond BTC zijn geconcentreerd, waardoor de rest van het landschap (altcoins, lokale valutaparen, kleinere platforms) met dunnere dekking en minder professionele ondersteuning achterblijft. Speculatieve en gefragmenteerde activiteit blijft in overvloed bestaan over de bredere markt, gewoon niet op dezelfde exchanges en uren die instellingen hebben gekoloniseerd.

Zelfde Bitcoin, verschillende marktkwaliteit

Wat uit deze gegevens naar voren komt, is iets dat steeds moeilijker te ontkennen valt: er zijn nu mogelijk twee Bitcoin-markten die parallel lopen. Een diepere, efficiëntere, door instellingen gevormde weekdagmarkt die toegankelijk is via ETF's en prime venues, en een dunnere, volatielere markt buiten kantooruren waar kleinere handelaren eerder aanwezig zijn en eerder de kosten van slechte uitvoering dragen.

In theorie is Bitcoin hetzelfde activum voor iedereen, maar in de praktijk hangt de kwaliteit van de markt die je tegenkomt sterk af van wanneer je handelt en waar je handelt.

Niets hiervan is een argument dat ETF's Bitcoin hebben gebroken. Institutionele deelname heeft echte voordelen gebracht, waaronder diepere totale liquiditeit, strakkere gemiddelde spreads onder normale omstandigheden en een mate van legitimiteit die geen van de eerdere cycli had.

Cumulatieve netto-instroom in Amerikaanse spot Bitcoin ETF's bedraagt nog steeds ongeveer $53 tot $54 miljard sinds de lancering, zelfs na zware uitstroom begin 2026, en ze hebben enorm kapitaal geabsorbeerd en echte volatiliteit overleefd zonder in te storten.

Maar dezelfde krachten die Bitcoin's beste uren hebben verbeterd, lijken te hebben blootgelegd hoe ongelijk de markt wordt wanneer die deelname afneemt, waardoor rijpheid voor sommige sessies wordt geleverd terwijl kwetsbaarheid in andere achterblijft.

Het bericht Hoe instellingen Bitcoin een weekdagmarkt maakten zodat retail al het weekendrisico neemt, verscheen eerst op CryptoSlate.

Misschien vind je dit ook leuk

Steeds Meer XRP- en ETH-Houders Stappen Over naar AWG Crypto: Verdien Dagelijks Meer dan $22.000 en Genereer Onmiddellijk Winst

ALGO Prijsanalyse: Correctie Nog Niet Afgerond, Maar Algorand's Quantumbestendige Voorsprong Zou Een Nieuwe Stijging Kunnen Aanwakkeren