Strategy's STRC bereikt recordhandelsvolume na massale Bitcoin-aankoop van $1 miljard terwijl marktkapitalisatie sinds vrijdag verdubbelt

Strategy's perpetual preferred stock, STRC, speelde deze week een sleutelrol in de Bitcoin-strategie van het bedrijf nadat het meer dan $1,1 miljard aan dagelijks handelsvolume zag.

In een X-bericht verklaarde Strategy 13 april als de registratiedatum voor STRC. Michael Saylor merkte ook op dat het effect op pari sloot met slechts "een cent aan volatiliteit" nadat $1,156 miljard aan liquiditeit door de markt bewoog.

STRC Record Handelsvolume. (Bron: Strategy)

STRC Record Handelsvolume. (Bron: Strategy)

Deze handelspiek kwam nadat Strategy onthulde dat het tussen 6 en 12 april 13.927 Bitcoin had gekocht voor ongeveer $1 miljard.

Met deze aankoop bezit het bedrijf nu 780.897 Bitcoin, gekocht voor in totaal $59,02 miljard, gemiddeld $75.577 per munt.

Het bedrijf verklaarde dat de aankoop volledig werd gefinancierd via at-the-market (ATM) verkopen van 10,02 miljoen STRC-aandelen, wat ongeveer $1 miljard aan netto-opbrengsten genereerde.

Ondertussen markeert die combinatie van recordhandelsactiviteit in STRC en een wekelijkse Bitcoin-aankoop die uitsluitend via dat preferent programma wordt gefinancierd, een belangrijke verschuiving in nadruk voor het bedrijf.

Voor aandelenbeleggers zou deze verschuiving de balans van potentiële winsten en risico's aanzienlijk kunnen veranderen. Toegenomen afhankelijkheid van preferente aandelen kan onmiddellijke verwatering voor gewone aandeelhouders verminderen, aangezien er direct minder gewone aandelen worden uitgegeven.

Het brengt echter meer vaste claims voor het eigen vermogen in de kapitaalstructuur, wat betekent dat houders van preferente aandelen het recht hebben om dividenden te ontvangen voordat gewone aandeelhouders iets ontvangen. Met andere woorden, preferente aandeelhouders krijgen prioriteit voor betalingen, dus gewone aandeelhouders profiteren alleen als het bedrijf genoeg winst over heeft nadat aan deze verplichtingen is voldaan.

Deze aanpak zou het rendement kunnen verbeteren als Bitcoin goed presteert, maar het verhoogt de afhankelijkheid van voortdurende markttoegang en gedisciplineerd dividendbeheer. Hoewel de verschuiving de koopkracht op korte termijn kan vergroten en aandelenverwatering kan verminderen, verhoogt het ook de financiële hefboomwerking en het uitvoeringsrisico voor gewone aandeelhouders in de loop van de tijd.

Hoe STRC preferente aandelen de leiding namen voor Strategy's Bitcoin-aankopen

Gelanceerd in juli 2025, werd STRC ontworpen om fundamenteel anders te werken dan Strategy's MSTR gewone aandelen.

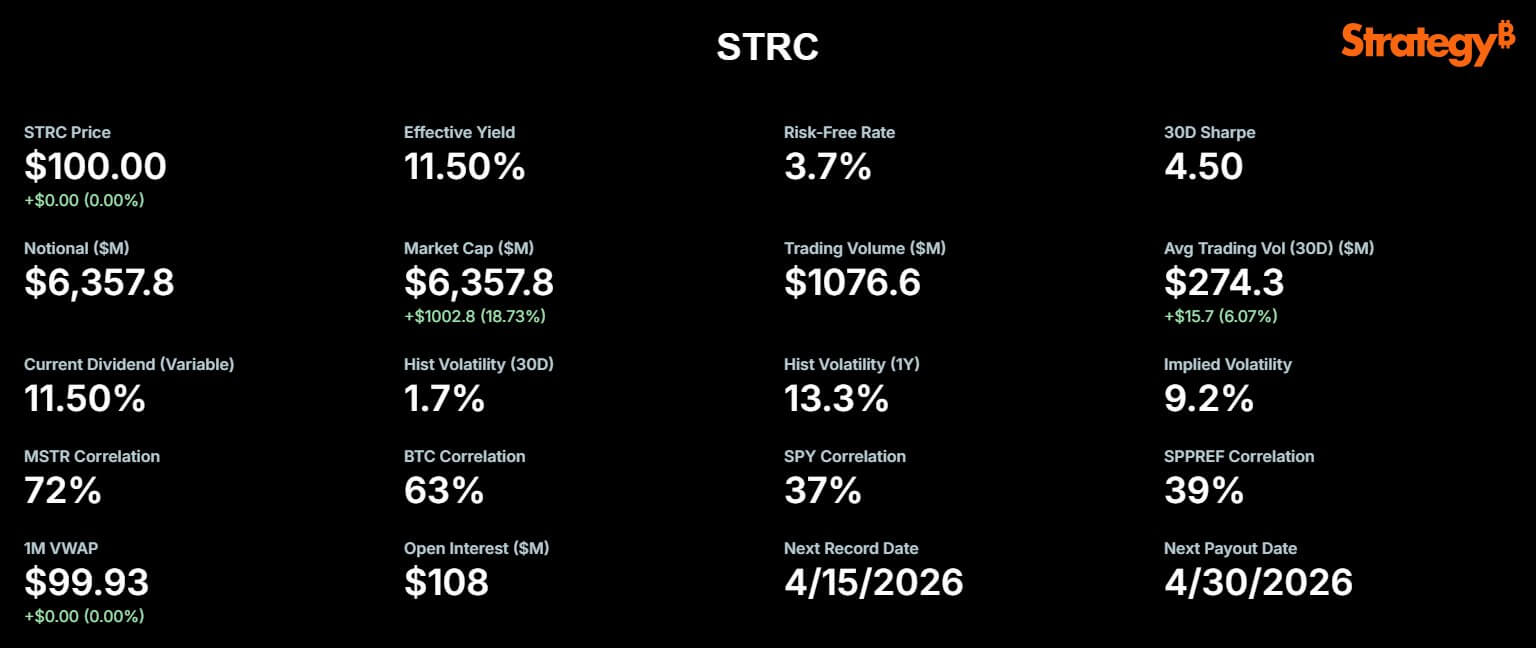

Het preferente aandeel heeft een variabel geannualiseerd dividendpercentage, momenteel 11,50% per april. Zijn aanpasbare tariefstructuur is bedoeld om handel dicht bij zijn pariwaarde van $100 sterk te stimuleren.

Dit stabiele prijsanker stelt Strategy in staat om zijn ATM-uitgifteprogramma efficiënt te gebruiken. Het uitgeven van nieuwe STRC-aandelen tegen een consistente prijs stelt het bedrijf in staat om snel kapitaal aan te trekken en het om te zetten in Bitcoin, waardoor de wrijving en kortingen die doorgaans worden gezien bij grote secundaire aanbiedingen worden geminimaliseerd.

Marktobservatoren merken op dat STRC tot doel heeft beleggers dubbele rendements en minimale prijsvolatiliteit te bieden, waarbij hoogrentend inkomen wordt gecombineerd met kapitaalstabiliteit.

In wezen zei Strategy's uitvoerend voorzitter, Michael Saylor:

Sinds de oprichting heeft STRC de aankoop van bijna 70.000 Bitcoin gefinancierd, volgens STRC.live. Het recente volume van $1 miljard op 13 april zou de aankoop van meer dan 6.000 extra BTC kunnen financieren.

Strategy's STRC Marktkapitalisatie (Bron: STRC.live)

Strategy's STRC Marktkapitalisatie (Bron: STRC.live)

Het is niet verrassend dat de marktkapitalisatie van STRC naast dit nut is gegroeid, bijna verdubbeld van $3,4 miljard in februari tot $6,36 miljard vandaag. Met $21,6 miljard aan STRC-aandelen die nog steeds zijn goedgekeurd voor toekomstige uitgifte, blijft de ruimte voor verdere BTC-accumulatie enorm.

Bears wijzen op reserves, herfinanciering en de groeiende risico's van de preferente stapel

Ondanks marktoptimisme hebben verschillende analisten zorgen geuit over de duurzaamheid van dit model, verwijzend naar Strategy's eigen financiële openbaarmakingen.

Omdat Strategy's softwarebedrijf geen voldoende operationele cashflow genereert om aan zijn financiële verplichtingen te voldoen, heeft het bedrijf begin februari een reserve van $2,25 miljard aangelegd. Deze reserve dient als financieel vangnet, bedoeld om bijna 2,5 jaar aan dividendbetalingen op preferente aandelen en rentebetalingen op uitstaande schulden te dekken.

De reserve is noodzakelijk omdat het bedrijf, zonder voldoende reguliere bedrijfsinkomsten, vertrouwt op dit opzij gezette geld om aan vaste betalingen te voldoen. Als deze reserve is uitgeput voordat Strategy voldoende nieuwe inkomsten genereert of extra financieringsbronnen vindt, zou het bedrijf onder druk kunnen komen te staan om activa te verkopen of meer aandelen uit te geven, waardoor zowel preferente als gewone aandeelhouders risico lopen.

Critici beweren dat een structuur die afhankelijk is van voortdurende markttoegang stabiel kan lijken totdat de financieringsomstandigheden veranderen.

Onafhankelijk Bitcoin-analist Derin Olenik publiceerde onlangs een kritische analyse van de verplichtingen van het bedrijf, waarbij hij waarschuwde dat de huidige ATM-groeisnelheid onhoudbaar is.

Volgens de berekeningen van Olenick groeien de STRC-verplichtingen astronomisch, waarbij de nominale waarde groeit met een samengesteld maandelijks percentage van ongeveer 30%.

In dit tempo zouden de verplichtingen van het bedrijf meer dan verdubbelen elke drie maanden en binnen een jaar tienvoudig toenemen, wat de druk op cashflow en reserves dramatisch versnelt.

Als deze trajectorie standhoudt, schat Olenik dat Strategy zijn reserve van $2,25 miljard in slechts negen tot tien maanden zal verbranden, in plaats van de geprojecteerde twee-en-een-half jaar.

Hij waarschuwde dat, om een dergelijk tekort te dekken zonder Bitcoin te verkopen, Strategy zijn gewone aandeelhouders aanzienlijk zou moeten verwateren.

Zelfs als MSTR terugkeert naar zijn vorige all-time high, berekent Olenik dat het bedrijf meer dan 1 miljard nieuwe aandelen zou moeten uitgeven om preferente dividenden te betalen, wat het bestaande gewone eigen vermogen met bijna 400% verwatert.

Hiermee concludeerde hij dat:

MSTR-bullen zien STRC als een schonere manier om Bitcoin toe te voegen

Strategy-supporters argumenteren echter tegen het sombere beeld dat Olenik heeft gepostuleerd.

Volgens hen heeft Strategy met succes een aparte beleggerspool van op inkomen gerichte kopers aangeboord die bereid zijn een vaste claim en beperkte upside voor STRC te accepteren.

Door opbrengsten van deze conservatieve beleggers te richten op een actief met verwachte hoge langetermijnvolatiliteit en upside, handhaaft Strategy Bitcoin-exposure voor gewone aandeelhouders.

Preferente beleggers ontvangen een op rendement gericht instrument dat momenteel meer handelt als kortlopend krediet dan als een cryptocurrency-proxy. In praktische termen verwijst 'kortlopend krediet' naar schuldbewijzen of financiële instrumenten die in een relatief korte periode aflopen, doorgaans minder dan vijf jaar.

Deze investeringen worden vaak als minder risicovol beschouwd omdat hun waarden minder gevoelig zijn voor renteveranderingen en naar verwachting sneller het hoofdbedrag aan beleggers terugbetalen. Voor STRC betekent dit dat het handelsgedrag stabieler en voorspelbaarder is, vergelijkbaar met kortlopende bedrijfsobligaties, in plaats van de prijsschommelingen te volgen die typisch zijn voor cryptocurrencies.

Opmerkelijk is dat Strategy zelf STRC consequent heeft aangeduid als zijn vlaggenschip "Digital Credit"-instrument.

Bitcoin-analist Adam Livingston zei:

Supporters beweren dat het model effectief is zolang Bitcoin sneller in waarde stijgt dan de contante kosten voor het bedienen van het preferente dividend.

In dit scenario converteert elke succesvolle STRC-uitgifte de vraag van kapitaalmarkten naar extra Bitcoin-bezit, terwijl de vaste preferente claim kleiner wordt ten opzichte van de activabasis naarmate Bitcoin in de loop van de tijd in waarde stijgt.

Saylor heeft ook nerveuze beleggers gerustgesteld door te zeggen:

MSTR gewone aandeelhouders blijven het belangrijkste publiek

Voor MSTR-houders is de echte vraag of dit financieringsmodel in de loop van de tijd waarde toevoegt aan het gewone aandeel.

Op korte termijn is het bewijs positief. STRC zag een recordomzet, bleef op pari, en Strategy gebruikte deze markttoegang om in één week $1 miljard aan Bitcoin te kopen.

Deze uitkomst ondersteunt het standpunt van het management dat STRC kan dienen als een betrouwbaar, herhaalbaar financieringskanaal in plaats van een eenmalig financieringsinstrument.

Op langere termijn is het beeld inherent gecompliceerder. Elke succesvolle STRC-uitgifte voegt een nieuwe laag van vaste claims toe voor het gewone aandeel.

Strategy's eigen risico-openbaarmakingen erkennen dat toekomstige preferente uitgifte bestaande aandeelhouders zou kunnen verwateren en dat ongunstige verschuivingen in financieringsomstandigheden het moeilijker zouden kunnen maken om de noodzakelijke dividendreserves te handhaven.

Verwatering verwijst naar de vermindering van het eigendomspercentage van bestaande aandeelhouders wanneer nieuwe aandelen worden uitgegeven, waardoor de claim van elke aandeelhouder op de activa en winsten van het bedrijf afneemt. Financieringsomstandigheden zijn belangrijk omdat als het bedrijf geen toegang heeft tot goedkope of stabiele financiering, het mogelijk moeite heeft om voldoende kapitaal aan te trekken om dividendbetalingen te ondersteunen of zijn financiële structuur te handhaven, waardoor het totale risico voor zowel preferente als gewone aandeelhouders toeneemt.

Uiteindelijk demonstreert STRC zowel kracht als risico. Het presteert zoals bedoeld door aanzienlijke liquiditeit aan te trekken en een prijs dicht bij pari te handhaven.

Toch creëert het spanning omdat elke uitgifteronde de bredere Strategy-these steeds strakker verbindt met het vermogen van het bedrijf om markttoegang te behouden, dividendondersteuning te handhaven en Bitcoin waardevol genoeg te houden om de eromheen gebouwde financiële stapel te rechtvaardigen.

Het bericht Strategy's STRC bereikt recordhandelsvolume na massale $1B Bitcoin-aankoop terwijl marktkapitalisatie sinds vrijdag verdubbelt verscheen eerst op CryptoSlate.

Misschien vind je dit ook leuk

Volgende Crypto Die Zal Exploderen: AlphaPepe's Massieve 5000% Voorspelling Zorgt Ervoor Dat Ethereum en Cardano Houders Overstappen Naar Dit AI DEX Juweeltje

$40M Crypto-schandaal: Amerikaanse DOJ opent claims voor OneCoin-slachtoffers