Lido ontslaat 15% van zijn personeel, wat een keerpunt markeert voor het Ethereum staking-ecosysteem.

Auteur: TechFlow

Op 4 augustus kondigde Vasiliy Shapovalov, medeoprichter van het gedecentraliseerde stakingplatform Lido, aan dat hij 15% van zijn werknemers zou ontslaan.

Op een moment waarop bijna iedereen gelooft dat een institutioneel gedreven ETH-bullmarkt op handen is, en de SEC tekenen heeft getoond van goedkeuring voor de ETH spot ETF-stakingaanvraag, gaat dit nieuws duidelijk tegen ieders verwachtingen in.

Als een van de toonaangevende projecten in de ETH-stakingsector wordt Lido door de meeste mensen misschien beschouwd als de grootste begunstigde van het nieuws dat de SEC de ETH-staking ETF goedkeurt, maar is dit werkelijk het geval?

De ontslagen bij Lido zijn niet slechts een eenvoudige organisatorische aanpassing, maar meer een microkosmos van het keerpunt waarmee de hele gedecentraliseerde stakingssector wordt geconfronteerd.

De officiële verklaring is "voor langetermijnduurzaamheid en kostenbeheersing," maar wat hierachter schuilgaat is een diepere verandering in de industrie:

Naarmate ETH blijft stromen van particuliere beleggers naar instellingen, wordt de leefruimte van gedecentraliseerde stakingplatforms voortdurend kleiner.

Laten we teruggaan naar 2020, toen Lido werd gelanceerd en ETH2.0-staking net was begonnen. De drempel van 32 ETH voor staking was onbetaalbaar voor de meeste particuliere beleggers. Lido's innovatieve liquid staking token (stETH) stelde echter iedereen in staat om deel te nemen aan staking en liquiditeit te behouden. Deze eenvoudige maar elegante oplossing stelde Lido in staat om in slechts enkele jaren uit te groeien tot een stakingsreus met meer dan $32 miljard aan TVL.

Veranderingen in de cryptomarkt in de afgelopen twee jaar hebben echter Lido's groeiverhaal verbrijzeld. Nu traditionele financiële giganten zoals BlackRock beginnen te investeren in ETH-staking, hervormen institutionele beleggers de markt met vertrouwde methoden. Verschillende belangrijke spelers in deze institutioneel gedreven ETH-bullrun hebben elk hun eigen oplossingen aangeboden: BMNR koos voor Anchorage, SBET koos voor Coinbase Custody, en ETF's zoals BlackRock hebben allemaal offline staking geadopteerd.

Zonder uitzondering geven ze de voorkeur aan gecentraliseerde stakingoplossingen boven gedecentraliseerde platforms. Deze keuze wordt gedreven door compliance-overwegingen en risicobereidheid, maar wijst uiteindelijk op één ding: de groeimotor van gedecentraliseerde stakingplatforms stokt.

Instellingen gaan links, gedecentraliseerde staking gaat rechts

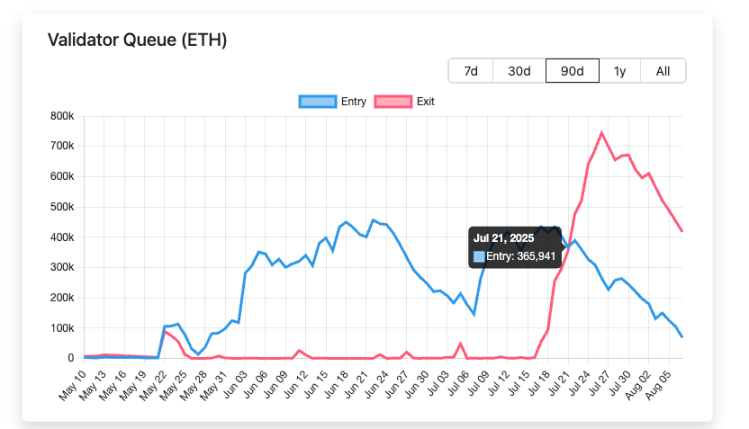

Om de selectielogica van instellingen te begrijpen, moeten we eerst naar een reeks gegevens kijken: vanaf 21 juli 2025 begon het aantal ETH dat wacht om unstaked te worden aanzienlijk hoger te zijn dan het aantal dat in staking ging, met een maximaal verschil van 500.000 ETH.

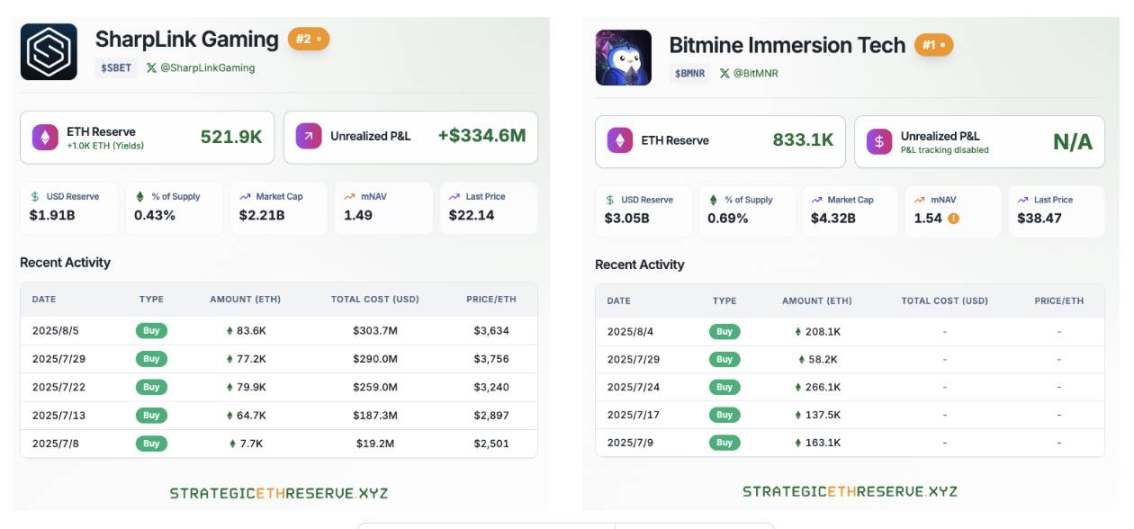

Tegelijkertijd blijven ETH strategische reservebedrijven onder leiding van BitMine en SharpLink grote hoeveelheden ETH aankopen. Momenteel overschrijdt het totale aantal ETH dat alleen door deze twee bedrijven wordt aangehouden 1,35 miljoen ETH.

Wall Street-instellingen zoals BlackRock zijn ook doorgegaan met het aankopen van ETH nadat de SEC de ETH spot ETF had goedgekeurd.

Op basis van bovenstaande gegevens is het duidelijk dat ETH gestaag stroomt van particuliere beleggers naar institutionele beleggers. Deze dramatische verschuiving in bezit herdefiniëert de spelregels voor de hele stakingmarkt.

Voor instellingen die miljarden dollars aan activa beheren, is compliance altijd een topprioriteit. Bij het beoordelen van BlackRock's aanvraag voor een ETH-onderpand ETF, eiste de SEC expliciet dat aanvragers de compliance, transparantie en controleerbaarheid van hun onderpandserviceproviders moesten aantonen.

Dit raakt een cruciale zwakte in gedecentraliseerde stakingplatforms. Node-operators voor gedecentraliseerde stakingplatforms zoals Lido zijn wereldwijd verspreid. Hoewel deze gedecentraliseerde structuur de censuurbestendigheid van het netwerk verbetert, compliceert het ook compliance-beoordelingen. Stel je voor hoe gedecentraliseerde protocollen zouden reageren als toezichthouders KYC-informatie zouden eisen voor elke validerende node.

Daarentegen zijn gecentraliseerde oplossingen zoals Coinbase Custody veel eenvoudiger. Ze hebben een duidelijke juridische entiteit, robuuste compliance-processen, traceerbare geldstromen en zelfs verzekeringsdekking. Voor institutionele beleggers die verantwoording moeten afleggen aan beperkte partners, is de keuze duidelijk.

Bij het evalueren van een stakingplan zal de risicobeheerafdeling van de instelling zich richten op een kernprobleem: Wie is verantwoordelijk als er iets misgaat?

In Lido's model worden verliezen veroorzaakt door fouten van node-operators gedeeld door alle stETH-houders, en de specifieke verantwoordelijke persoon kan moeilijk te traceren zijn. Bij gecentraliseerde staking nemen serviceproviders echter duidelijke compensatieverantwoordelijkheden op zich en bieden ze zelfs aanvullende verzekeringsbescherming.

Nog belangrijker is dat instellingen niet alleen technische veiligheid vereisen, maar ook operationele stabiliteit. Toen Lido zijn node-operator verving via een DAO-stemming, werd deze "volksstemming" een bron van onzekerheid voor instellingen. Ze geven de voorkeur aan een voorspelbare en controleerbare partner.

Regulatorische versoepeling, maar niet volledig gunstig

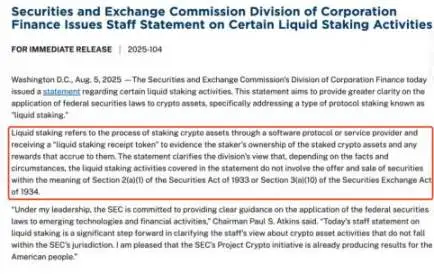

Op 30 juli kondigde de SEC aan dat ze een aanvraag van BlackRock had ontvangen voor een ETH-onderpand ETF. Op 5 augustus gaf de SEC bijgewerkte richtlijnen uit: Bepaalde soorten liquiditeitsstaking vallen niet onder de effectenwetgeving.

Het lijkt erop dat alles in een positieve richting beweegt. Op het eerste gezicht is dit het goede nieuws waar gedecentraliseerde stakingplatforms al lang op wachten. Na diepgaande analyse blijkt echter dat dit ook het zwaard van Damocles kan zijn dat boven de hoofden van alle gedecentraliseerde stakingplatforms hangt.

De kortetermijnvoordelen van regulatorische versoepeling zijn duidelijk. Tokens op grote gedecentraliseerde stakingplatforms, zoals Lido en ETHFI, zagen de prijzen onmiddellijk na de aankondiging met meer dan 3% stijgen. Per 7 augustus zag de liquiditeitsstakingtoken PRL een stijging van 19,2%, terwijl SWELL een stijging van 18,5% zag. Deze prijsstijging weerspiegelt tot op zekere hoogte de optimistische vooruitzichten van de markt voor de LSD-sector. Nog belangrijker is dat de aankondiging van de SEC compliance-hindernissen voor institutionele beleggers wegneemt.

Traditionele financiële instellingen hebben lang bezorgd geweest over mogelijke schendingen van de effectenwetgeving bij deelname aan staking. Nu is die bezorgdheid grotendeels verdwenen, en het lijkt slechts een kwestie van tijd voordat de SEC een ETH-onderpand ETF goedkeurt.

Achter dit bloeiende tafereel schuilt echter een diepere crisis.

De regulatorische versoepeling van de SEC opent niet alleen de deur voor gedecentraliseerde platforms, maar baant ook de weg voor traditionele financiële giganten. Wanneer vermogensbeheerreuzen zoals BlackRock hun eigen onderpand-ETF-producten beginnen te lanceren, zullen gedecentraliseerde platforms te maken krijgen met ongekende concurrentiedruk.

De asymmetrie van deze concurrentie ligt in het verschil in middelen en kanalen. Traditionele financiële instellingen hebben volwassen verkoopnetwerken, merkvertrouwen en compliance-ervaring, die voor gedecentraliseerde platforms op korte termijn moeilijk te evenaren zijn.

Nog belangrijker is dat de standaardisatie en het gemak van ETF-producten van nature aantrekkelijk zijn voor gewone beleggers. Wanneer beleggers met één klik gestakte ETF's kunnen kopen via hun vertrouwde beleggingsrekeningen, waarom zou men dan moeite doen om te leren hoe gedecentraliseerde protocollen te gebruiken?

De kernwaardeproposities van gedecentraliseerde stakingplatforms—decentralisatie en censuurbestendigheid—verbleken in het licht van institutionalisering. Voor institutionele beleggers die maximale rendementen nastreven, is decentralisatie meer een kostenpost dan een voordeel. Ze geven prioriteit aan rendement, liquiditeit en operationeel gemak, precies de sterke punten van gecentraliseerde oplossingen.

Op de lange termijn kan het versoepelen van regelgeving het "Mattheüs-effect" in de stakingmarkt versnellen. Fondsen zullen zich steeds meer concentreren op enkele grote platforms, terwijl kleine gedecentraliseerde projecten met een overlevingscrisis worden geconfronteerd.

Een diepere bedreiging ligt in de verstoring van bedrijfsmodellen. Traditionele financiële instellingen kunnen kosten verlagen door cross-selling en schaalvoordelen, of zelfs stakingdiensten zonder kosten aanbieden. Gedecentraliseerde platforms zijn echter afhankelijk van protocolvergoedingen om operaties te onderhouden, wat hen in een natuurlijk nadeel plaatst in prijsoorlogen. Hoe zullen gedecentraliseerde platforms met een enkel bedrijfsmodel reageren wanneer concurrenten stakingdiensten kunnen subsidiëren via andere bedrijfslijnen?

Daarom, hoewel de regulatorische versoepeling van de SEC op korte termijn marktvergrotingsmogelijkheden heeft gebracht voor gedecentraliseerde stakingplatforms, is het op de lange termijn meer als het openen van de doos van Pandora.

De intrede van traditionele financiële krachten zal de spelregels volledig veranderen, en gedecentraliseerde platforms moeten nieuwe manieren vinden om te overleven voordat ze gemarginaliseerd worden. Dit kan meer radicale innovatie, diepere DeFi-integratie betekenen, of - ironisch genoeg - een zekere mate van gecentraliseerd compromis.

Op dit moment van regulatorische lente staan gedecentraliseerde stakingplatforms mogelijk niet voor een moment van viering, maar voor een keerpunt van leven en dood.

De gevaren en kansen van Ethereum's stakingecosysteem

Staand op het kritieke kruispunt van 2025, ondergaat het Ethereum-stakingecosysteem een ongekende transformatie. Vitalik's zorgen, regulatorische verschuivingen en de intrede van instellingen—deze schijnbaar tegenstrijdige krachten hervormen het hele industrielandschap.

Toegegeven, de uitdagingen zijn reëel. De schaduw van centralisatie, verhevigde concurrentie en de impact van bedrijfsmodellen kunnen elk de laatste druppel zijn die de emmer doet overlopen voor het ideaal van decentralisatie. Maar de geschiedenis leert ons dat ware innovatie vaak wordt geboren in tijden van crisis.

Voor gedecentraliseerde stakingplatforms vormt de golf van institutionalisering zowel een bedreiging als een drijvende kracht voor innovatie. Wanneer traditionele financiële giganten gestandaardiseerde producten introduceren, kunnen gedecentraliseerde platforms zich richten op diepe integratie in het DeFi-ecosysteem. Wanneer prijsoorlogen onvermijdelijk worden, zullen gedifferentieerde diensten en community governance nieuwe verdedigingsgrachten worden. Wanneer regelgeving de deur voor iedereen opent, wordt het belang van technologische innovatie en gebruikerservaring nog prominenter.

Nog belangrijker is dat de uitbreiding van de markt betekent dat de taart groter wordt. Wanneer staking een mainstream beleggingsoptie wordt, zullen zelfs nichemarken groot genoeg zijn om de welvaart van meerdere platforms te ondersteunen. Decentralisatie en centralisatie hoeven geen nulsomspel te zijn; ze kunnen verschillende gebruikersgroepen bedienen en aan verschillende behoeften voldoen.

De toekomst van Ethereum zal niet worden bepaald door een enkele kracht, maar zal samen worden gevormd door alle deelnemers.

Het tij komt en gaat, en alleen de sterksten overleven. In de crypto-industrie is de definitie van "sterkste" veel diverser dan in traditionele markten, wat een reden voor optimisme kan zijn.

Misschien vind je dit ook leuk

XRP Houdt $1,30 Vast Terwijl Wave 2 Correctie Zich Ontvouwt

Trump-christenen beweren dat religieuze opwekking Amerika overspoelt — maar wetenschappers zeggen het tegendeel