IOSG: Van "Fat Protocol" naar "Fat Application", Interpretatie van het Appchain-narratief in 2025

Door Jiawei @IOSG

Drie jaar geleden schreven we een artikel over Appchain, dat werd veroorzaakt door de aankondiging van dYdX dat het zijn gedecentraliseerde derivatenprotocol zou migreren van StarkEx L2 naar de Cosmos-keten en zijn v4-versie zou lanceren als een onafhankelijke blockchain gebaseerd op de Cosmos SDK en Tendermint-consensus.

In 2022 was Appchain misschien een relatief marginale technologische optie. Nu we 2025 naderen, met de lancering van steeds meer Appchains, met name Unichain en HyperEVM, verandert het concurrentielandschap van de markt stilletjes, en er vormt zich een trend rond Appchain. Dit artikel zal onze Appchain Thesis vanuit dit perspectief verkennen.

Uniswap en Hyperliquid

▲ Bron: Unichain

Het idee van Unichain ontstond vrij vroeg. Nascent-oprichter Dan Elitzer publiceerde "The Inevitability of UNIchain" in 2022, waarin hij de schaal, het merk, de liquiditeitsstructuur en de vraag naar prestaties en waardecreatie van Uniswap benadrukte, wijzend op de onvermijdelijkheid van de lancering. Discussies over Unichain zijn sindsdien gaande.

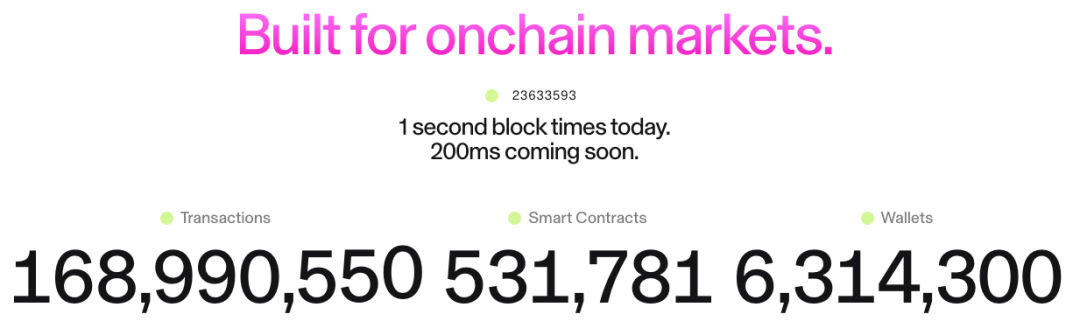

Unichain werd officieel gelanceerd in februari, en meer dan 100 applicaties en infrastructuurproviders hebben er al op gebouwd. De huidige TVL is ongeveer $1 miljard, waarmee het behoort tot de top vijf L2-platforms. Flashblocks met een bloktijd van 200ms en het Unichain Verification Network zullen in de toekomst worden gelanceerd.

▲ Bron: DeFiLlama

Als perp heeft Hyperliquid duidelijk vanaf dag 1 behoefte gehad aan Appchain en diepe aanpassing. Naast zijn kernproducten lanceerde Hyperliquid ook HyperEVM, dat net als HyperCore wordt beschermd door het HyperBFT-consensusmechanisme.

Met andere woorden, naast zijn eigen krachtige perp-producten, verkent Hyperliquid ook de mogelijkheid om een ecosysteem op te bouwen. Momenteel heeft het HyperEVM-ecosysteem een TVL van meer dan $2 miljard, en ecologische projecten beginnen te ontstaan.

Uit de ontwikkeling van Unichain en HyperEVM kunnen we intuïtief twee punten zien:

- Het concurrentielandschap van L1/L2 begint te divergeren. De gecombineerde TVL van de Unichain- en HyperEVM-ecosystemen overschrijdt $3 miljard. Deze activa zouden voorheen geconcentreerd zijn geweest op algemene L1/L2-platforms zoals Ethereum en Arbitrum. De onafhankelijke ontwikkeling van topapplicaties heeft direct geleid tot een verlies van de kernwaardebronnen van deze platforms, waaronder TVL, transactievolume, transactiekosten en MEV.

In het verleden hadden L1/L2 en applicaties zoals Uniswap en Hyperliquid een symbiotische relatie: applicaties brachten activiteit en gebruikers naar het platform, terwijl het platform beveiliging en infrastructuur bood voor de applicaties. Nu zijn Unichain en HyperEVM zelf platformlagen geworden, die een directe concurrentieverhouding vormen met andere L1/L2-ketens. Ze concurreren niet alleen om gebruikers en liquiditeit, maar ook om ontwikkelaars, waarbij ze andere projecten uitnodigen om op hun ketens te bouwen. Dit heeft het concurrentielandschap aanzienlijk veranderd.

- De uitbreidingspaden van Unichain en HyperEVM verschillen van bestaande L1/L2-modellen. Terwijl de laatste vaak eerst infrastructuur bouwen en dan ontwikkelaars aantrekken met prikkels, is het model van Unichain en HyperEVM product-eerst—ze vestigen eerst een door de markt bewezen kernproduct met een grote gebruikersbasis en merkherkenning, en bouwen dan een ecosysteem en netwerkeffecten rond dit product.

Deze aanpak is efficiënter en duurzamer. In plaats van het ecosysteem te "kopen" door hoge ontwikkelaarsprikkels, "trekken" ze het aan door de netwerkeffecten en technologische voordelen van hun kernproducten. Ontwikkelaars kiezen ervoor om op HyperEVM te bouwen vanwege de hoogfrequente handelsgebruikers en reële vraagscenario's daar, niet vanwege vage beloften van prikkels. Dit is duidelijk een meer organisch en duurzaam groeimodel.

Wat is er veranderd in de afgelopen drie jaar?

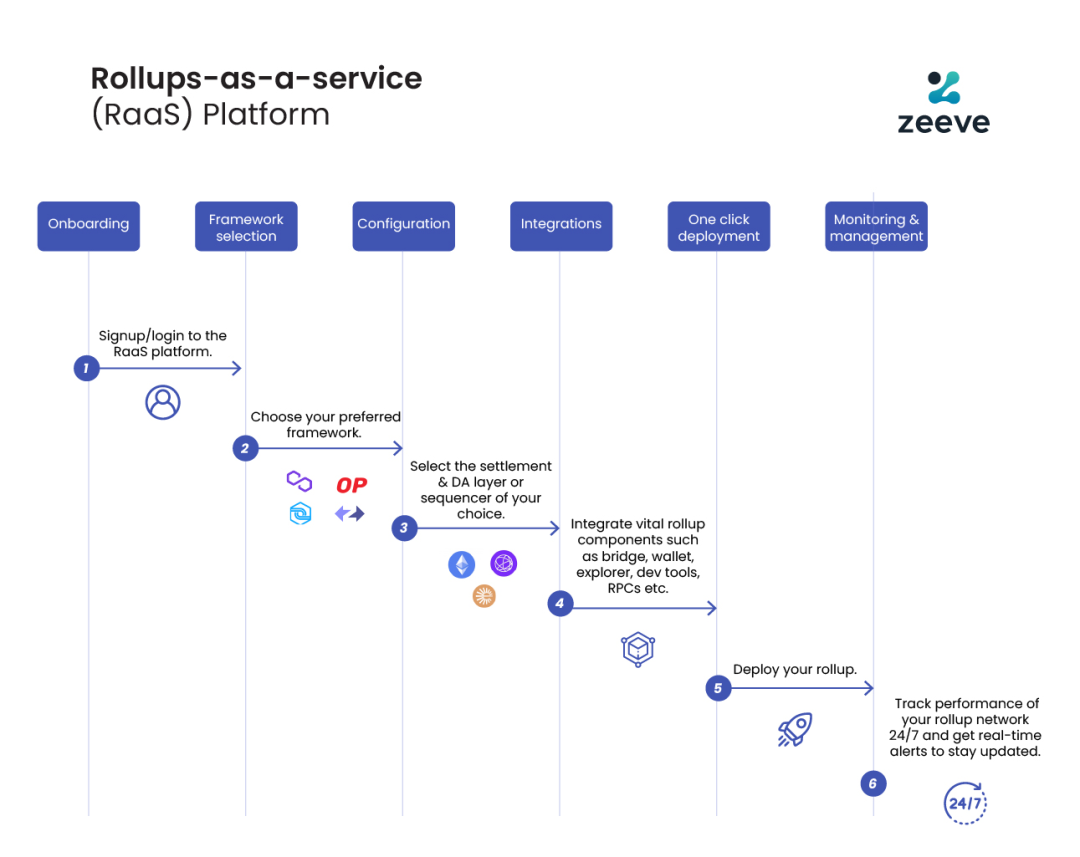

▲ Bron: zeeve

Ten eerste, de volwassenheid van de technologiestack en de ontwikkeling van externe dienstverleners. Drie jaar geleden vereiste het bouwen van een Appchain dat teams de volledige blockchain-stack beheersten. Echter, met de ontwikkeling en volwassenheid van RaaS-diensten zoals OP Stack, Arbitrum Orbit en AltLayer, kunnen ontwikkelaars nu modules naar behoefte combineren, van uitvoering en gegevensbeschikbaarheid tot afwikkeling en interoperabiliteit, vergelijkbaar met het gebruik van clouddiensten. Dit vermindert aanzienlijk de technische complexiteit en de initiële kapitaalinvestering die nodig is om een Appchain te bouwen. De verschuiving in bedrijfsmodellen van zelfgebouwde infrastructuur naar gekochte diensten biedt flexibiliteit en haalbaarheid voor innovatie op de applicatielaag.

Ten tweede zijn merk en gebruikersmentaliteit sleutelfactoren. We weten allemaal dat aandacht een schaarse hulpbron is. Gebruikers zijn vaak loyaal aan het merk van een applicatie, niet aan de onderliggende technologie: ze gebruiken Uniswap voor de gebruikerservaring, niet omdat het op Ethereum draait. Met de wijdverspreide adoptie van multi-chain wallets en verdere verbeteringen in UX, zullen gebruikers zich bijna niet bewust zijn van het gebruik van verschillende ketens—hun eerste contactpunten zijn vaak wallets en applicaties. Wanneer applicaties hun eigen ketens bouwen, worden de activa, identiteiten en gebruiksgewoonten van gebruikers ingebed in het applicatie-ecosysteem, wat een krachtig netwerkeffect creëert.

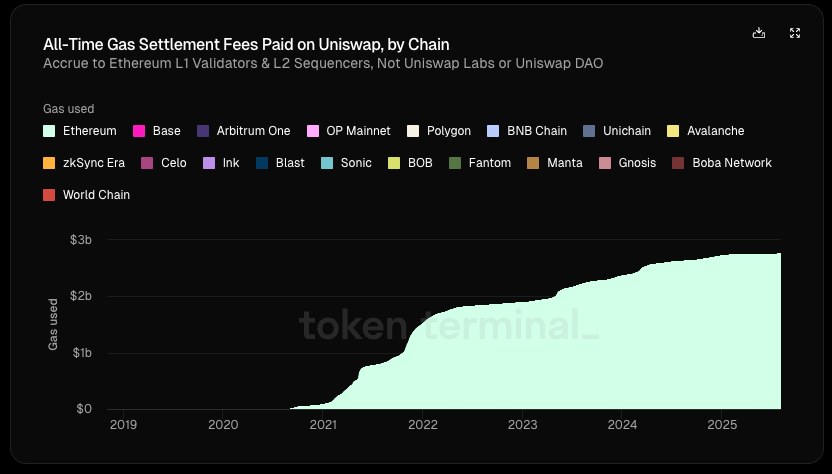

▲ Bron: Token Terminal

Het belangrijkste is dat applicaties steeds meer economische soevereiniteit nastreven. In traditionele L1/L2-architecturen kunnen we een duidelijke "top-down" trend in waardestromen zien:

- Applicatielaag creëert waarde (Uniswap-handel, Aave-lening)

- Gebruikers betalen kosten voor het gebruik van de applicatie (applicatiekosten + gaskosten), een deel van deze kosten gaat naar het protocol, en een deel gaat naar LP's of andere deelnemers

- 100% van de gaskosten gaan naar L1-validators of L2-sorteerders

- MEV wordt verdeeld onder zoekers, bouwers en validators in verschillende verhoudingen

- Uiteindelijk leggen L1-tokens beslag op andere waarden naast app-kosten door staking

In deze keten legt de applicatielaag die de meeste waarde creëert eigenlijk het minste beslag op.

Volgens Token Terminal heeft van Uniswap's $6,4 miljard aan totale waardecreatie (inclusief LP-rendementen, gaskosten, enz.), het protocol/ontwikkelaars, aandeelhouders en tokenhouders minder dan 1% ontvangen. Sinds de lancering heeft Uniswap $2,7 miljard aan gasinkomsten gegenereerd voor Ethereum, wat ongeveer 20% van Ethereum's afwikkelingskosten is.

Maar wat als de applicatie zijn eigen keten heeft?

Ze kunnen gaskosten voor zichzelf innen en hun eigen tokens als gastokens gebruiken; MEV internaliseren, kwaadaardige MEV minimaliseren door de sorteerder te controleren, en goedaardige MEV teruggeven aan gebruikers; of het kostenmodel aanpassen om een complexere kostenstructuur te bereiken, enz.

In dit licht wordt het streven naar internalisering van waarde de ideale keuze voor applicaties. Wanneer de onderhandelingspositie van een applicatie voldoende sterk is, zal het natuurlijk grotere economische voordelen eisen. Daarom hebben hoogwaardige applicaties een zwakke afhankelijkheid van de onderliggende keten, terwijl de onderliggende keten een sterke afhankelijkheid heeft van hoogwaardige applicaties.

samenvatting

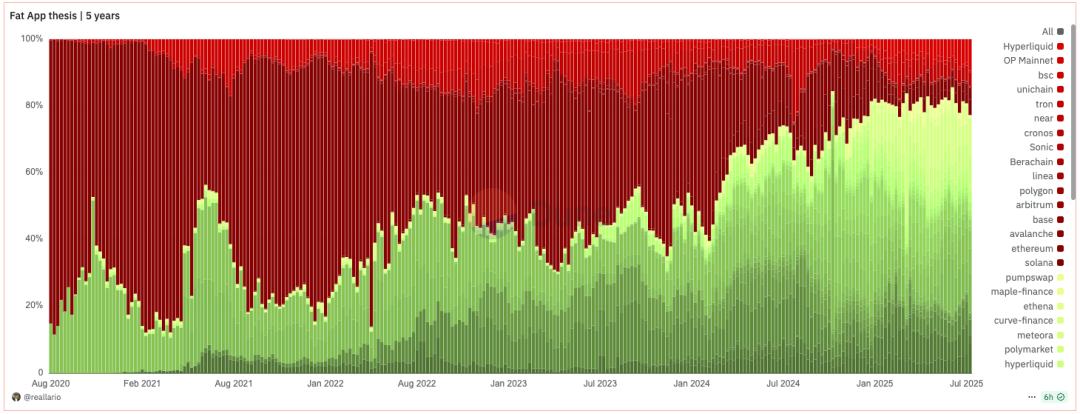

▲ Bron: Dune@reallario

- De bovenstaande grafiek vergelijkt ruwweg de inkomsten van protocollen (rood) en applicaties (groen) sinds 2020. We kunnen duidelijk zien dat de waarde die door applicaties wordt vastgelegd geleidelijk is toegenomen, tot ongeveer 80% dit jaar. Dit kan, tot op zekere hoogte, Joel Monegro's beroemde theorie van "dikke protocollen, dunne applicaties" omverwerpen.

We zijn getuige van een paradigmaverschuiving van de "dik protocol" theorie naar de "dikke applicatie" theorie. Historisch gezien heeft de prijslogica voor cryptoprojecten zich voornamelijk gericht op technologische doorbraken en de ontwikkeling van onderliggende infrastructuur. In de toekomst zal de prijsstelling geleidelijk verschuiven naar een meer gerichte aanpak op basis van merk, verkeer en waardecreatie. Als applicaties gemakkelijk hun eigen ketens kunnen bouwen op basis van modulaire diensten, zal het traditionele "huurinningsmodel" van L1 worden uitgedaagd. Net zoals de opkomst van SaaS de onderhandelingspositie van traditionele softwaregiganten heeft verminderd, verzwakt de volwassenheid van modulaire infrastructuur ook het monopolie van L1.

In de toekomst zal de marktkapitalisatie van toonaangevende applicaties ongetwijfeld die van de meeste L1's overtreffen. De waarderingslogica voor L1's zal verschuiven van "het vastleggen van de totale waarde van het ecosysteem" naar een stabiele, veilige, gedecentraliseerde "infrastructuurdienstverlener." De waardering zal dichter bij die van publieke goederen liggen die stabiele kasstromen genereren, in plaats van "monopolistische" giganten die het grootste deel van de waarde van het ecosysteem vastleggen. De waarderingsbubbel zal tot op zekere hoogte worden ingedrukt. L1's zullen ook hun positionering moeten heroverwegen.

- Onze visie op Appchain is dat, dankzij het merk, gebruikersbewustzijn en sterk aangepaste on-chain mogelijkheden, Appchain beter langetermijngebruikerswaarde kan vastleggen. In het tijdperk van "dikke apps" leggen deze applicaties niet alleen de directe waarde vast die ze creëren, maar bouwen ze ook blockchains om zich heen, waardoor ze de waarde verder externaliseren en de waarde van de infrastructuur vastleggen. Ze zijn zowel producten als platforms, die zowel eindgebruikers als andere ontwikkelaars bedienen. Naast economische soevereiniteit zullen topapplicaties ook andere soevereine rechten nastreven: het recht om te beslissen over protocolupgrades, transactieordening en censuurbestendigheid, en eigendom van gebruikersgegevens.

- Natuurlijk verkent dit artikel voornamelijk Appchain in de context van topapplicaties zoals Uniswap en Hyperliquid, die al Appchain hebben gelanceerd. De ontwikkeling van Appchain bevindt zich nog in een vroeg stadium (Uniswap bezit nog steeds 71,4% van de totale waarde (TVL) op Ethereum). Protocollen zoals Aave, die betrekking hebben op verpakte activa en onderpand en sterk afhankelijk zijn van componeerbaarheid op een enkele keten, zijn ook minder geschikt voor Appchain. Relatief gezien zijn per-platforms waarvan de enige externe vereisten orakels zijn, meer geschikt voor Appchain. Bovendien is Appchain niet de beste keuze voor middelgrote applicaties, wat een case-by-case analyse vereist. Ik zal hier niet verder op ingaan.

Misschien vind je dit ook leuk

Trump beweert VS bewapende Iraanse demonstranten, voorspelt deal met Iran tegen morgen

Zal ETH Uitbreken of Zakken naar $1,8K Vervolgens?