Coinbase's laatste maandelijkse vooruitzicht: Liquiditeit keert terug in de herfst, en het altcoin-seizoen staat op het punt te exploderen

Door David Duong, Coinbase

Samengesteld door Tim, PANews

Artikel Overzicht

- Coinbase behoudt een positieve vooruitzicht voor het derde kwartaal van 2025, maar zijn visie op het altcoin-seizoen is veranderd. Op basis van de huidige marktomstandigheden gelooft het dat de markt zou kunnen verschuiven naar een volledig altcoin-seizoen naarmate september nadert. (Een gebruikelijke definitie van een altcoin-seizoen is wanneer ten minste 75% van de top 50 altcoins op basis van marktkapitalisatie beter presteert dan Bitcoin over de afgelopen 90 dagen.)

- Velen hebben gedebatteerd of een renteverlaging door de Fed in september een piek zou markeren voor de cryptomarkt. Wij zijn het daar niet mee eens. Gezien de bijna $7 biljoen aan retailfondsen die momenteel worden aangehouden in de OTC-markt, inclusief geldmarktfondsen en andere sectoren, geloven we dat het versoepelingsbeleid van de Fed op middellange termijn nog meer particuliere beleggers zou kunnen aantrekken.

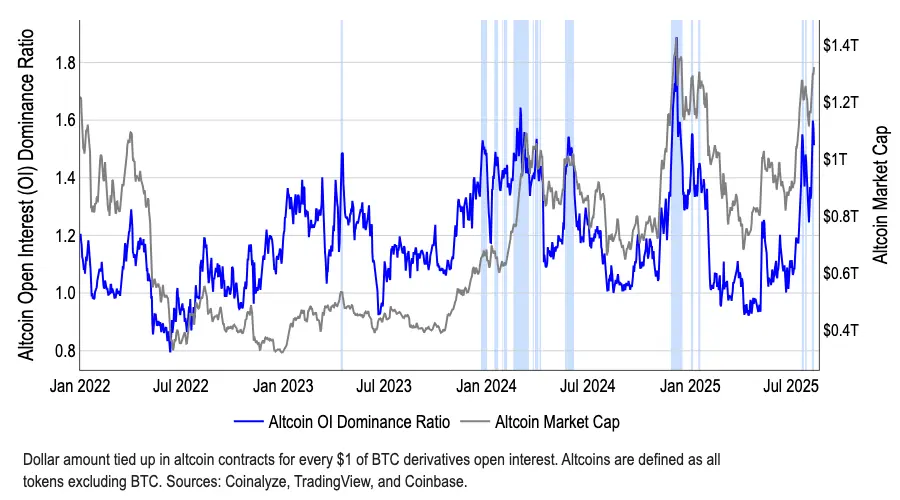

- Focus op ETH. De trage prestaties van CoinMarketCap's altcoin seizoensindex, in schril contrast met de 50% stijging in altcoin marktkapitalisatie sinds begin juli, benadrukt het groeiende institutionele investeringsenthousiasme voor ETH. Toenemende vraag naar digital asset treasuries (DATs), gekoppeld aan het groeiende verhaal rond de integratie van stablecoins en RWAs, heeft deze rally aangewakkerd.

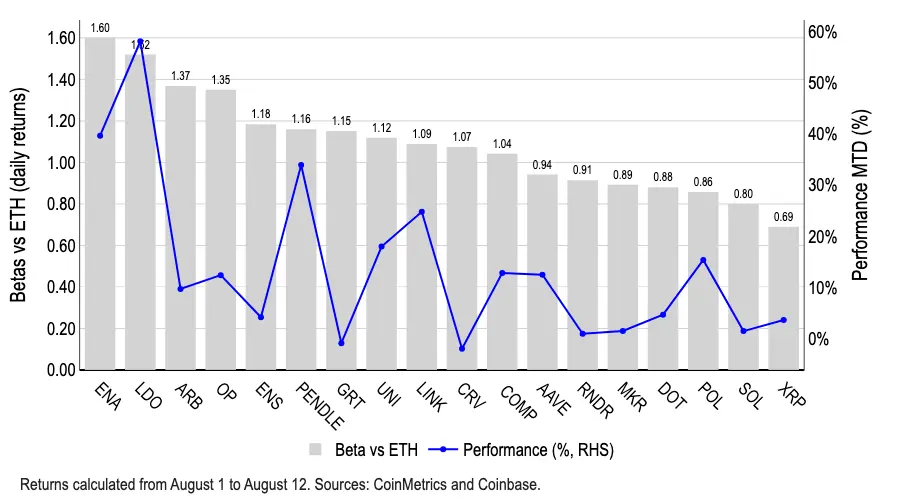

- Tokens zoals ARB, ENA, LDO en OP vertonen consequent hogere beta-rendementen dan ETH, hoewel alleen LDO de leiding neemt met zijn maandelijkse winst van 58%. Lido heeft historisch gezien relatief directe toegang tot ETH geboden via zijn liquiditeit staking-functie. Bovendien geloven we dat de verklaring van de SEC dat liquiditeit staking-tokens onder bepaalde voorwaarden geen effecten vormen, de waardering van LDO heeft ondersteund.

Het kopieerseizoen betreden

In augustus 2025 was het marktaandeel van Bitcoin gedaald van 65% in mei naar ongeveer 59%, wat het begin signaleert van een verschuiving van kapitaal naar altcoins. Terwijl de totale marktkapitalisatie van altcoins sinds begin juli met meer dan 50% is gestegen tot $1,4 biljoen per 12 augustus, blijft de Altcoin Season Index van CoinMarketCap in de lage 40, ruim onder de drempel van 75 die historisch gezien het begin van een altcoin-seizoen definieert. Nu we september naderen, geloven we dat de huidige marktomstandigheden al tekenen vertonen van een volledig altcoin-seizoen.

Onze optimistische vooruitzichten komen voort uit een uitgebreid macro-economisch perspectief en de verwachting van belangrijke regelgevende ontwikkelingen. Zoals we eerder hebben uitgelegd, suggereert onze eigen wereldwijde M2-geldvoorzieningsindex, die doorgaans 110 dagen voorloopt op Bitcoin-prijzen, dat een potentiële nieuwe liquiditeitsgolf zou kunnen arriveren in het late derde kwartaal of vroege vierde kwartaal van 2025. Deze beoordeling is bijzonder cruciaal, aangezien institutionele investeringen voornamelijk gericht lijken te zijn op cryptocurrencies met grote marktkapitalisatie. Naar onze mening is de primaire drijvende kracht achter het altcoin-seizoen de particuliere belegger.

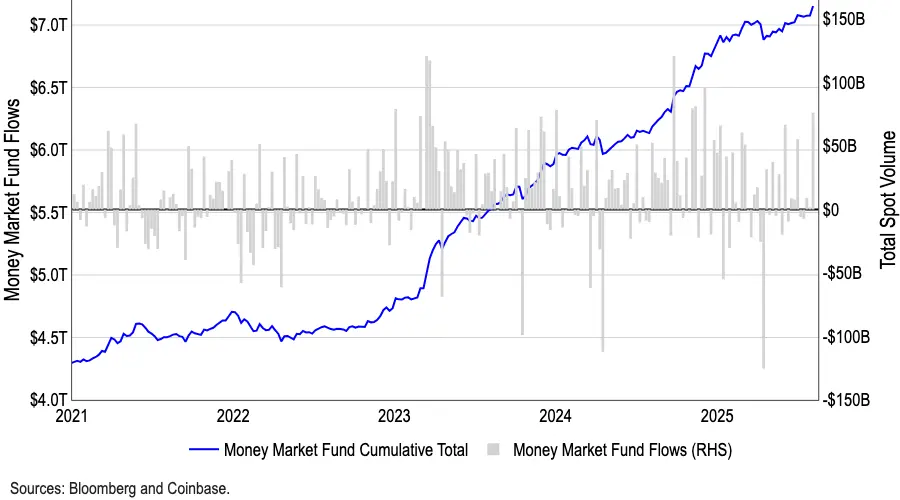

De huidige $7,2 biljoen in Amerikaanse geldmarktfondsen (het hoogste niveau ooit) is opmerkelijk (zie Figuur 2). De kasreserves daalden met $150 miljard in april, wat volgens ons bijdroeg aan de sterke prestaties van cryptocurrencies en risicovolle activa in de daaropvolgende maanden. Interessant genoeg zijn de kasreserves sinds juni echter met meer dan $200 miljard gestegen, wat sterk contrasteert met de stijging van cryptocurrencies in dezelfde periode. Traditioneel gezien hebben prijsstijgingen van cryptocurrency en kasreserves de neiging om elkaar af te wisselen.

Wij geloven dat deze ongekende niveaus van kasreserves drie belangrijke marktbezorgdheden weerspiegelen: (1) verhoogde onzekerheid in traditionele markten (door kwesties zoals handelsconflicten); (2) overgewaardeerde markten; en (3) aanhoudende zorgen over economische groei. Echter, naarmate de Federal Reserve zijn renteverlagingen in september en oktober nadert, geloven we dat de aantrekkingskracht van geldmarktfondsen zal beginnen af te nemen, en we verwachten dat meer kapitaal zal stromen naar cryptocurrencies en andere risicovollere activaklassen.

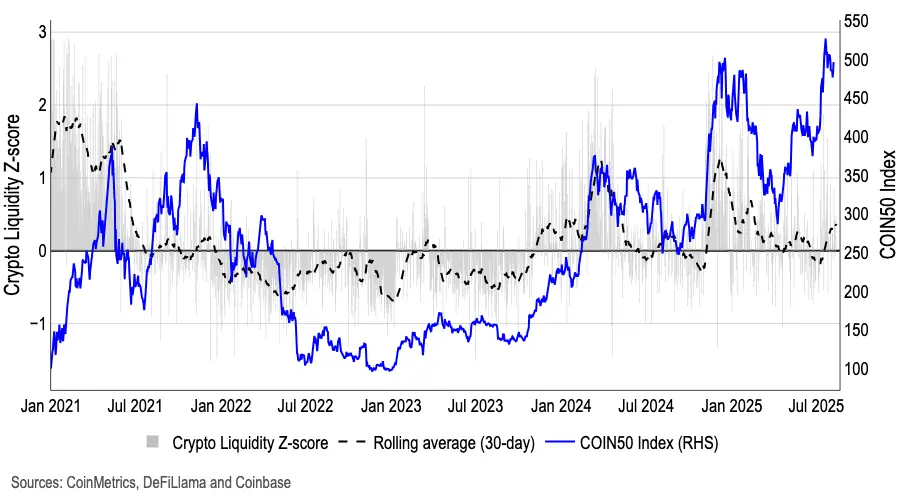

Een liquiditeitsgewogen z-score meetmodel, gebaseerd op indicatoren zoals netto stablecoin-uitgifte, spot- en perpetual swap-handelsvolume, orderboekdiepte en circulerende voorraad, geeft aan dat de liquiditeit in de afgelopen weken is begonnen te herstellen, waarmee een neerwaartse trend van zes maanden wordt beëindigd (zie Figuur 3). De groei van de stablecoin-markt is deels te danken aan de toenemende duidelijkheid van het regelgevingskader.

Ethereum Beta Target

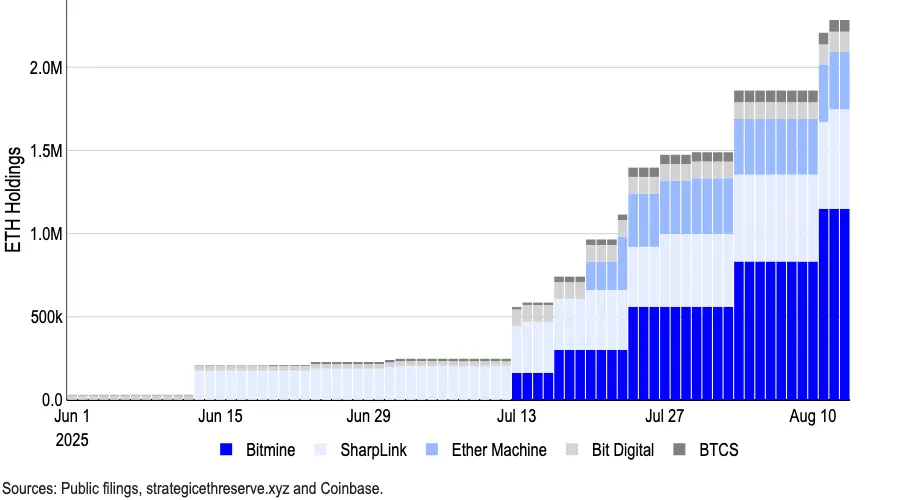

Ondertussen weerspiegelt de divergentie tussen de Altseason Index en de totale altcoin marktkapitalisatie voornamelijk Ethereum's groeiende institutionele aantrekkingskracht, voornamelijk gedreven door de vraag van digital asset treasuries en de opkomst van stablecoins en het RWA-narratief. Bitmine alleen al verhoogde zijn bezit met 1,15 miljoen ETH via $20 miljard aan nieuw opgehaalde fondsen, waardoor zijn cumulatieve koopkracht op $24,5 miljard komt. (Sharplink Gaming, voorheen de grootste ETH-houder, bezit momenteel ongeveer 598.800 ETH.)

De laatste gegevens tonen aan dat per 13 augustus de bedrijven met de grootste ETH-reserves in totaal ongeveer 2,95 miljoen ETH controleerden, goed voor meer dan 2% van de totale voorraad Ethereum (12,07 miljoen). (Zie Figuur 4 voor details.)

Tokens zoals ARB, ENA, LDO en OP staan bovenaan wat betreft hun hogere beta ten opzichte van Ethereum-rendementen. LDO lijkt echter de enige te zijn die uitzonderlijk goed heeft gepresteerd tijdens Ethereum's recente rally, met een maandelijkse winst van 58%. In het verleden bood Lido, dankzij zijn liquiditeit staking-mogelijkheden, beleggers een relatief directe blootstelling aan Ethereum. De huidige beta van LDO ten opzichte van ETH is 1,5 (een beta groter dan 1,0 geeft aan dat het activum theoretisch volatieler is dan de benchmark, wat mogelijk zowel winsten als verliezen versterkt).

Bovendien geloven we dat de aankondiging van de Amerikaanse SEC op 5 augustus met betrekking tot liquiditeit staking de prijsstijging van het LDO-token heeft ondersteund. Medewerkers van de SEC's Division of Corporate Finance verduidelijkten dat wanneer de diensten die worden geleverd door een liquiditeit staking-entiteit voornamelijk "transactie-uitvoering" zijn en staking-beloningen direct worden overgedragen aan gebruikers op een pro rata, één-op-één basis via de overeenkomst, hun activiteiten geen aanbieding of verkoop van effecten vormen. Er moet echter worden opgemerkt dat de betrokkenheid van gegarandeerde rendementen, discretionaire her-staking of aanvullende beloningsregelingen nog steeds een effectenbenaming kan triggeren. Deze huidige richtlijn is slechts een departementale mening, en toekomstige veranderingen in het standpunt van de Commissie of gerechtelijke beslissingen kunnen deze interpretatie wijzigen.

Samenvatting

Onze marktvooruitzichten voor het derde kwartaal blijven positief, maar onze beoordeling van de altcoin-markt is veranderd. De recente daling van Bitcoin's dominantie suggereert een voorlopige rotatie naar de altcoin-sector, in plaats van een volledig altcoin-seizoen. Echter, met de stijgende totale marktkapitalisatie van altcoins en de Altcoin Season Index die vroege positieve signalen toont, geloven we dat de marktomstandigheden zich voorbereiden op een rotatie, die mogelijk een meer volwassen altcoin-markt in september inluidt, ondersteund door zowel de macro-omgeving als verwachte regelgevende vooruitgang.

Misschien vind je dit ook leuk

Bitrue lanceert TradFi Futures om Crypto en Traditionele Markten te Verbinden

Is het wachten voorbij voor DOT en SHIB?