Palantir (PLTR) Aandeel Herstelt met Upgrade na Burry Sell-off

TLDR

- Palantir (PLTR) aandelen ontvingen zeldzame dubbele upgrade van Verkopen naar Kopen door Freedom Capital Markets met $170 koersdoel

- Q4 winst bereikte $0,25 per aandeel, beter dan de $0,23 schatting, terwijl omzet met 70% steeg naar $1,407 miljard

- Commerciële omzet steeg met 137% naar $507 miljoen en overheidsomzet groeide met 66% naar $570 miljoen

- Analist zegt dat AI-agenten geen bedreiging vormen voor Palantir's langetermijn bedrijfsmodel, benadrukt sterkte van AIP-platform

- Aandeel daalde 6,7% op 12 februari nadat Michael Burry kritische scriptie over duurzaamheid van AI-investeringen publiceerde

Palantir Technologies trok vrijdag de aandacht van Wall Street toen Freedom Capital Markets een zeldzame dubbele upgrade gaf, waarbij het aandeel van Verkopen naar Kopen ging. Analist Almas Almaganbetov stelde een koersdoel van $170 in, wat 29,4% stijgingspotentieel vertegenwoordigt ten opzichte van huidige niveaus.

Palantir Technologies Inc., PLTR

De upgrade volgde op uitstekende Q4-resultaten die de verwachtingen op elk punt overtroffen. Winst per aandeel bereikte $0,25, boven de $0,23 consensus. Omzet bereikte $1,407 miljard, ruim boven de $1,34 miljard verwachting met een jaar-op-jaar groei van 70%.

De omzetverdeling toonde explosief momentum in belangrijke segmenten. Commerciële omzet steeg jaar-op-jaar met 137% naar $507 miljoen. Overheidsomzet groeide met 66% naar $570 miljoen. Beide segmenten toonden sterke vraag naar Palantir's data-analyseoplossingen.

AI-platform Drijft Expansie Aan

Almaganbetov benadrukte Palantir's Artificial Intelligence Platform als primaire groeifactor. Het AIP-platform heeft pilotprogramma's omgezet in grootschalige contracten terwijl het verkoopmomentum in de Amerikaanse markt versnelt. Dit patroon wijst op structurele in plaats van cyclische vraag naar AI-infrastructuur.

De analist verhoogde omzetprognoses voor boekjaar 2026 en 2027. Hij wees zorgen over nieuwe AI-agenten die Palantir's bedrijfsmodel bedreigen van de hand. De Q1 en volledige jaar 2026 begeleiding van het management overtroffen consensusschattingen, wat het vertrouwen in aanhoudende groei versterkt.

Palantir's operationele prestaties verbeterden tijdens het kwartaal. Bruto- en operationele winstgevendheid groeiden verder dan marktverwachtingen. Internationale markten blijven ondermaats presteren vanwege adoptie- en aanschaffingsuitdagingen.

Marktreactie en Analisten Visies

De upgrade kwam na recente volatiliteit in PLTR-aandelen. Het aandeel daalde 6,7% op 12 februari na Michael Burry's publicatie van een scriptie van 10.000 pagina's. De Big Short-belegger stelde vraagtekens bij de duurzaamheid van AI-investeringen en uitte zorgen over afschrijvingen van datacenters en bedrijfswaarderingen.

D.A. Davidson-analist Gil Luria handhaafde zijn Houden-rating, verwijzend naar dure waarderingsniveaus. De uiteenlopende meningen benadrukken het voortdurende debat over Palantir's premium prijsstelling.

Wall Street Consensus

TipRanks-gegevens tonen dat PLTR een Gematigd Kopen consensus rating heeft. De rating omvat 11 Kopen aanbevelingen, zes Houden ratings en twee Verkopen ratings. Het gemiddelde analistkoersdoel staat op $192,38, wat 46,4% stijgingspotentieel impliceert.

PLTR-aandelen zijn het afgelopen jaar met 10,3% gestegen. Het aandeel steeg vrijdag 1,7% na de Freedom Capital Markets upgrade.

Recente bedrijfsontwikkelingen omvatten het verlengen van een meerjarige overeenkomst met Airbus voor het Skywise-platform. Het partnerschap bestaat al meer dan een decennium en ondersteunt data-operaties in de burgerluchtvaart. Deutsche Bank verhoogde onlangs zijn koersdoel van $160 naar $200 met behoud van een Houden-rating. Het bedrijf onderzoekt uitbreiding van kantoren in Manhattan naast de huidige 202.146 vierkante voet aan gehuurde ruimte.

Het bericht Palantir (PLTR) Stock Rebounds with Upgrade After Burry Selloff verscheen eerst op Blockonomi.

Misschien vind je dit ook leuk

XRP Voltooit Kortetermijn Golden Cross: Uitbraak of Misleiding?

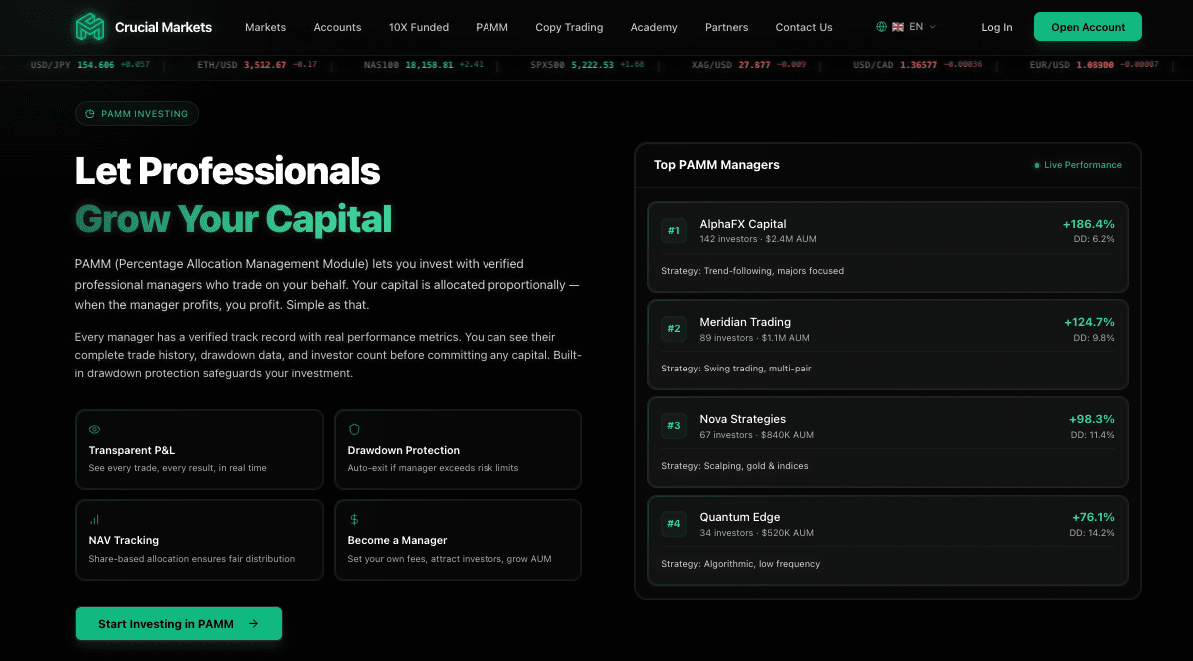

Crucial Markets Breidt Copy Trading en PAMM-infrastructuur Uit

![[LENTE | UPDATE] Kiezersvoorlichting voor de BARMM-verkiezingen van 2026 gaat door in Tawi-Tawi](https://lente.rappler.com/tachyon/sites/12/2026/04/BCPCH-2-2-scaled.png?resize=75%2C75&crop_strategy=attention)