Statistieken Woonverzekeringssector 2026: Groeiprognose

Woningverzekering, vaak een hoeksteen van financiële stabiliteit voor gezinnen, kende aanzienlijke verschuivingen. Toenemende natuurrampen, een onvoorspelbaar economisch landschap en veranderende demografie veranderen de manier waarop verzekeraars polissen, dekking en premies benaderen.

Nieuwe trends kwamen naar voren, waarbij het belang van betaalbare maar toch uitgebreide dekking voor huiseigenaren werd benadrukt. Dit artikel verkent belangrijke statistieken uit de woningverzekeringssector en biedt een goed afgerond begrip van het huidige landschap en wat dit betekent voor huiseigenaren in de Verenigde Staten.

Redactiekeuze

- Wereldwijde woningverzekeringspremies bereikten ongeveer $336 miljard in 2026, een stijging van ongeveer $312 miljard in 2025.

- Verzekerde verliezen door natuurrampen overschreden $107 miljard in 2025, het zesde opeenvolgende jaar boven de drempel van $100 miljard.

- Amerikaanse huiseigenaren betalen nu gemiddeld ongeveer $2.424 per jaar voor een polis met $300.000 woningdekking.

- Amerikaanse woningverzekeringspremies zullen naar verwachting met ongeveer 8% stijgen in 2026, onderdeel van een cumulatieve stijging van 16% tot 2027.

- Penetratie van woningverzekeringen onder hypotheekhouders blijft op een record van 96%, wat de ingebedde rol in kredietverlening weerspiegelt.

- In de VS wordt meer dan 1 op de 10 woningverzekeringen opgesteld in risicovolle staten zoals Florida en Texas vanaf 2026.

Recente ontwikkelingen

- California's Sustainable Insurance Strategy drijft premies in bosbranden-zones omhoog met ongeveer 30–40%.

- State Farm vraagt om een aanvullende tariefsverhoging van 11% in Californië, wat mogelijk de totale verhoging op ongeveer 30% brengt tegen 2026.

- Verzekeraars hebben zich teruggetrokken uit risicovolle Amerikaanse regio's, waardoor meer dan 1 op de 5 bosbrand-gevoelige woningen in door de staat gesteunde plannen terecht zijn gekomen.

- De recente bosbranden-verliezen van het FAIR Plan worden geschat op ongeveer $4 miljard, wat een $1 miljard verzekeraarsheffing heeft veroorzaakt die wordt doorberekend aan polishouders.

- Wereldwijde verzekeraars hebben gemiddelde solvabiliteitsratio's boven 200%, ondersteund door €80 miljard aan kapitaalverlichting onder bijgewerkte Solvency II tegen 2026–2027.

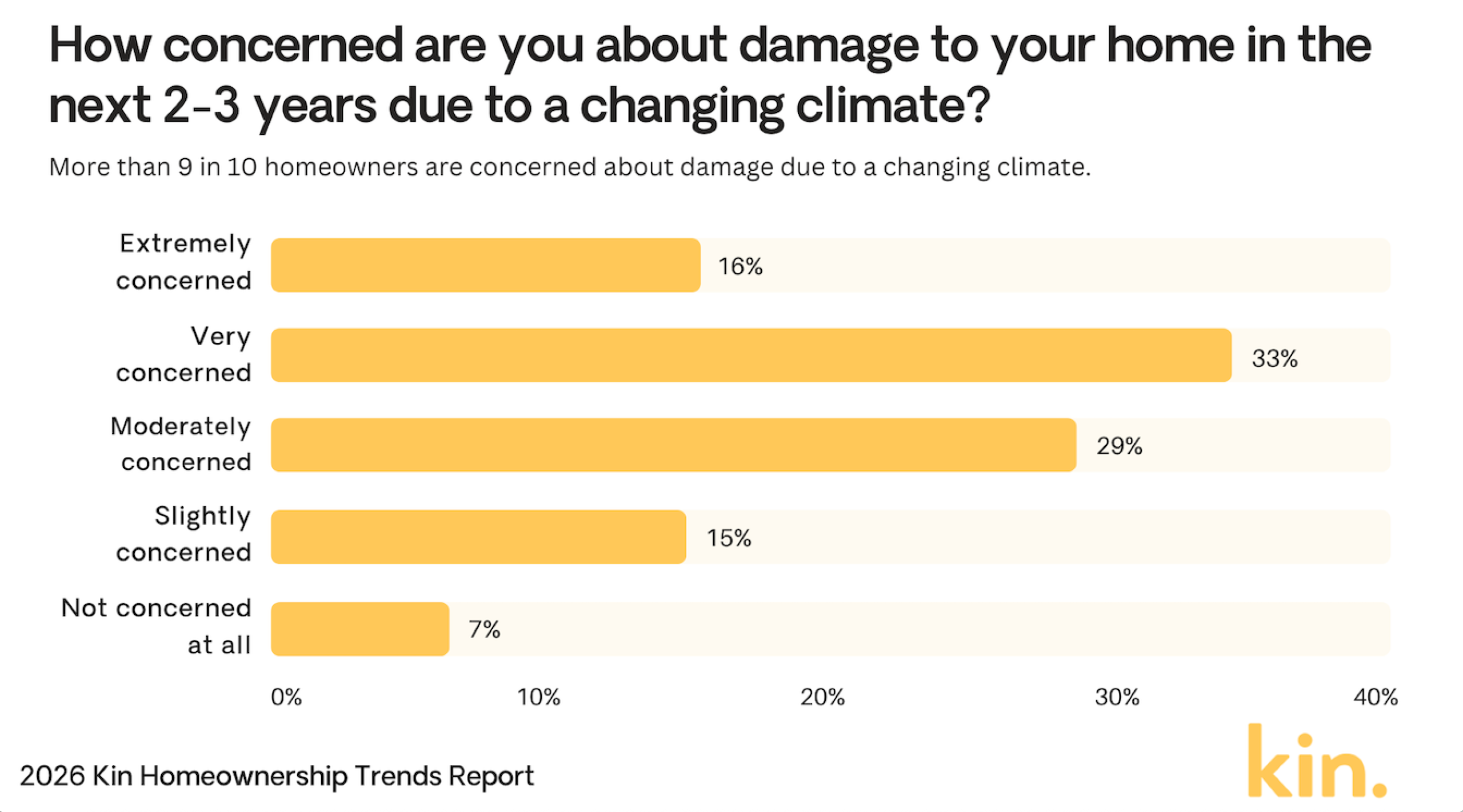

Zorgen van huiseigenaren over klimaatschade

- 33% van de huiseigenaren is zeer bezorgd over klimaatschade aan hun woning.

- 29% voelt zich matig bezorgd, wat een sterke algemene bezorgdheid aantoont.

- 16% zegt uiterst bezorgd te zijn over mogelijke schade.

- 15% is lichtelijk bezorgd over klimaatrisico's.

- Slechts 7% is helemaal niet bezorgd.

- In totaal vertoont 93% van de huiseigenaren minstens enige mate van bezorgdheid.

(Referentie: Kin Insurance)

(Referentie: Kin Insurance)

Woningverzekeringspremies en consumentenprijzen

- Gemiddelde jaarlijkse Amerikaanse woningverzekeringspremies bedragen ongeveer $2.424 in 2026, een stijging van ongeveer $2.110 in 2025.

- Premies in orkaangevoelige staten zoals Florida en Louisiana staan op het punt te stijgen met wel 27%, waarbij Florida gemiddeld ongeveer $5.409 per jaar bedraagt.

- Ongeveer 40% van de polishouders heeft jaarlijkse premiestijgingen gezien van meer dan $200, met name in regio's met hoge herbouwkosten.

- De prijsindex voor herbouwmaterialen voor woningen is met ongeveer 7–10% jaar-op-jaar gestegen, waardoor zowel de kosten voor verzekeraars als huiseigenaren stijgen.

- Ongeveer 20–30% van de nieuwe polissen voor huiseigenaren in risicovolle zones hebben nu eigenrisico's van $2.000 of meer, tegenover eerdere gemiddelden van ongeveer $1.200.

- Het bundelen van polissen voor woning en auto is met 15% toegenomen, met typische besparingen in het bereik van 10–25%.

- Ongeveer 10–15% van de verzekeraars heeft de acceptatiecriteria aangescherpt in risicovolle gebieden, waardoor de geschiktheid wordt beperkt en premies worden verhoogd.

Staten die huiseigenaren vermijden vanwege extreme weerrisico's

- 58% van de huiseigenaren zegt dat ze het verhuizen naar Florida zouden vermijden vanwege extreme weerrisico's.

- 52% zou Californië vermijden, wat sterke bezorgdheid over rampen in de staat aantoont.

- 24% zegt dat ze Hawaï zouden vermijden vanwege weerbedreigingen.

- 22% zou Louisiana vermijden, waarschijnlijk vanwege storm- en overstromingsrisico's.

- 21% van de huiseigenaren zou Texas vermijden.

- 21% zou ook Alaska vermijden.

- Florida en Californië staan ver boven andere staten, waarbij meer dan de helft van de huiseigenaren zegt dat ze deze zouden vermijden.

(Referentie: Kin Insurance)

(Referentie: Kin Insurance)

Oorzaken van woningverzekeringsclaims

- Natuurrampen zijn nu goed voor ongeveer 70% van de wereldwijde verzekerde catastrofeverliezen, waarbij de VS het grootste deel draagt.

- Overstromingsgerelateerde claims zijn met ongeveer 28% jaar-op-jaar gestegen, gedreven door frequentere extreme regenval in kwetsbare regio's.

- Wind- en hagelgebeurtenissen genereerden ongeveer $44 miljard aan verzekerde verliezen in de eerste helft van 2025, wat de nationale woningverzekeringspremies opdrijft.

- Waterschade en bevriezing vormen nog steeds ongeveer 24,7% van alle woningverzekeringsclaims, wat hun aanhoudende kostenimpact onderstreept.

- Claims gekoppeld aan eigendomscriminaliteit stegen met 10–12% in verschillende voorstedelijke markten, vooral waar economische druk en politie-tekorten toenemen.

- Bosbranden-gerelateerde claims zijn met ongeveer 40% gestegen in westelijke staten zoals Californië en Oregon te midden van langdurige droogte en intense brandseizoen.

- Ongeveer 40% van de verzekeraars heeft bosbranddekking in risicovolle zones teruggeschroefd of gemaximeerd om de toenemende verliesvolatiliteit te beheersen.

Marktaandeel woningverzekering per aanbieder

- State Farm heeft 18,4% marktaandeel met $24,4 miljard aan geschreven premies.

- Allstate heeft 9% aandeel, $12 miljard aan directe premies.

- USAA neemt 7,3% in met $9,7 miljard aan verdiende premies.

- Liberty Mutual op 6,6%, $8,8 miljard aan geschreven premies.

- Farmers Insurance heeft 6,2% aandeel, $8,2 miljard aan premies.

- Travelers bezit 4,9% van de markt, $6,5 miljard geschreven.

- American Family 4,4%, $5,8 miljard verdiende premies.

- Nationwide 2,8% aandeel met $3,8 miljard aan premies.

- Chubb beveiligt 2,6%, $3,4 miljard aan directe premies.

Grootste uitdagingen voor de woningverzekeringssector

- 61% van de leiders in thuiszorg zegt dat stijgende kosten en betaalbaarheid voor klanten de groei ernstig beperken.

- Zorgen over winstgevendheid zijn gestegen van 13% naar 34% van de agentschappen in 2026.

- 53% van de agentschappen rangschikt nog steeds tekorten aan verzorgers als een topprioriteit.

- 60% van de agentschappen verwacht dat toenemende operationele kosten de expansie dit jaar zullen belemmeren.

- 65% van de agentschappen ziet het verbeteren van prestaties in hun huidige markt als de grootste groeimogelijkheid.

- Bijna 48% van de niet-Amerikaanse gezondheidsleiders noemt cyberbeveiliging en gegevensprivacy als een belangrijke zorg in 2026.

- EVV- en arbeidsnaleving-eisen zullen naar verwachting 15–20% meer administratieve last toevoegen voor thuiszorg-agentschappen.

- Agentschappen voorspellen dat ze het loon van verzorgers met ongeveer 10–15% gemiddeld moeten verhogen om te concurreren om talent.

Belangrijkste redenen waarom Amerikanen geen levensverzekering hebben

- 41% zegt dat ze zich geen levensverzekering kunnen veroorloven.

- 32% vindt dat de kosten het niet waard zijn.

- 27% heeft geen afhankelijke personen die ondersteuning nodig hebben.

- 26% voelt zich te jong voor een levensverzekering.

- 19% heeft al dekking via de werkgever.

- 15% denkt dat ze in goede gezondheid zijn.

- 12% is niet op de hoogte van beschikbare opties.

- 8% wantrouwt verzekeringsmaatschappijen.

Gemiddelde tariefwijzigingen woningverzekering

- $200.000 dekking bedraagt gemiddeld $1.450/jaar, gestegen van $1.348.

- $350.000 dekking bedraagt gemiddeld $2.151/jaar, gestegen van $1.951.

- $500.000 dekking bedraagt gemiddeld $2.891/jaar, gestegen van $2.553.

- $750.000 dekking bedraagt gemiddeld $5.254/jaar, gestegen van $3.496.

- Het nationale gemiddelde voor een woning van $300.000 is $2.424/jaar.

- Premiegroei vertraagde tot 8,5% JoJ in 2025.

- Gemiddelde eigenrisico's stegen met 22% in 2025.

- Voorspellingen voorspellen 3-8% tariefverhogingen in 2026.

Premies voor huiseigenaren- en huurdersverzekeringen

- Huurdersverzekering bedraagt gemiddeld $290/jaar of $24/maand.

- 89% van de verzekeraars biedt kortingen op veiligheidsvoorzieningen tot 23%.

- Louisiana heeft enkele van de hoogste premies voor woningverzekeringen in de VS, met staatsbrede gemiddelden die doorgaans variëren van $4.000 tot $6.000 per jaar

- 67% bundelt woning/auto, met een jaarlijkse besparing van $450.

- 38% verzekeraars verscherpten acceptatiecriteria voor woningen met een hoog risico.

- 23% huurders voegden overstromingsdekkingen toe in Texas/Louisiana.

- Nationale gemiddelde woningdekking bij $300k kost $2.600.

Meest voorkomende soorten woningverzekeringsclaims

- Wind- en hagelclaims zijn goed voor 41% van de totale claims.

- Waterschade en bevriezing omvatten 28% van alle claims.

- Brand- en bliksemverliezen vertegenwoordigen 22%, met een gemiddelde van $89.500 per claim.

- Aansprakelijkheidsclaims vormen 1,6% van de totale aanvragen.

- Diefstallen zijn 0,7%, met uitbetalingen van ongeveer $5.400.

- Andere materiële schade dekt 6,9% van de incidenten.

- Medische betalingen zijn 0,5% van de claims.

- Gemiddelde claim-ernst steeg met 7% JoJ.

- Totale claimfrequentie steeg met 4,2%.

Veelgestelde vragen (FAQ's)

Verzekering is goed voor 9% van de typische maandelijkse hypotheekbetaling van een huiseigenaar.

HO-3 heeft 63,50% marktaandeel.

Recente schattingen plaatsen de nationale gemiddelde woningverzekeringspremie tussen $2.400 en $2.600 per jaar voor standaard $300.000 woningdekking, afhankelijk van methodologie en verzekeraarsbemonstering.

Conclusie

Terwijl de woningverzekeringspremies blijven stijgen als reactie op economische en milieufactoren, worden huiseigenaren geconfronteerd met nieuwe uitdagingen bij het verzekeren van uitgebreide maar betaalbare dekking. Belangrijke drijfveren zoals natuurrampen, inflatie en beleidswijzigingen zullen de verzekeringskosten in de komende jaren waarschijnlijk blijven beïnvloeden.

Het begrijpen van de regionale verschillen in verzekeringskosten, evenals op de hoogte blijven van nieuwe ontwikkelingen, kan consumenten helpen beter geïnformeerde keuzes te maken over hun dekking. In de toekomst zullen woningverzekeringsmaatschappijen waarschijnlijk steeds meer gebruik maken van technologie en klimaatbestendige kortingen aanbieden, waardoor polishouders meer opties krijgen om zich aan te passen aan dit evoluerende landschap.

Het bericht Home Insurance Industry Statistics 2026: Growth Forecast verscheen eerst op CoinLaw.

Misschien vind je dit ook leuk

Bitcoin nadert $70K terwijl militaire escalatie tussen VS en Iran macro-volatiliteit veroorzaakt

CFTC benoemt voormalig SDNY-aanklager en verdediger van digitale activa tot nieuwe hoofd handhaving